5年前,我们用“531”战略找到了一个100万亿的大市场

2020年已经过了一半,这半年我们经历了疫情来袭、全球经济衰退等的挑战,加剧了这个时代的不确定性,下半年,我们面临的形势可能依然严峻。

面对如此多变的外部环境,企业该如何化危为机,甚至看到未来行业发展的大趋势就成了非常重要的话题。

疫情期间,金融科技企业宜信表现亮眼,旗下财富管理板块业绩逆势上扬,新增客户同比增长82%。这样的发展离不开宜信的“成长型思维”和未来先见的能力。

今天,我们邀请到了宜信创始人、CEO唐宁,让他为我们详细解读宜信的“531”战略是如何推动企业不断重塑自己并完成超前布局的,希望对在迷茫中徘徊的中国创业者、企业家,对想把握未来发展趋势的你有所启发。

授课老师:唐宁 宜信创始人、CEO

企业要有的两种能力:成长型思维&未来先见

企业要有的两种能力:成长型思维&未来先见

大家好,非常高兴来到混沌大学,分享我和宜信同事们的实践。

2006年正是看到了中国的中小微企业极度缺乏金融的支持,我和同事们创立了宜信公司,帮助中国的企业家、创业者解决相关问题。

我有几个观点,一是一个组织一定要有“成长型思维”,不浪费任何一场危机。

所谓“成长型思维”就是说明天会更好,不论今天的外部环境如何,总能从中抓住机会。我跟同事们说,有两类企业,一类企业是因为疫情所以达不成这个,做不了这个,所以收入、利润会下滑,客户流失会加剧,听起来很合理,因为遇到了疫情这么严重的百年不遇的情况。但还有另一类企业,却因为疫情看到了用户行为的变化,是新的机会。我们说“成长型思维”是后者。

二是未来先见。

我们谈战略,大家总说,一个有战略的企业、企业家、团队,应该能知道企业几年之后往哪里去。的确是,那么你如何能知道未来会长成什么样子呢?我希望今天这个框架能对大家有帮助。

今天我希望通过宜信财富的案例,让大家跟我一起回顾我们是如何把“531”发展战略提炼出来,并且落地的。

我们财富管理业务的品牌叫宜信财富,是面对高净值、超高净值这样的群体,怎么界定这样的群体呢?

这个人群如果打标签的话,大部分都是企业家、企业主,主要都是中国改革开放40多年在房地产、制造业、进出口等传统行业取得辉煌成就的,我们叫“创一代”,也是“富一代”。

如何服务他们呢?如何抓住他们的需求,特别是我们刚才讲的未来的需求呢?结构性的变化是什么呢?

第一,他要传下去。当我们2015年获得中国第一批家族办公室牌照的时候,家族传承的需求还不这么明显,但现在已经非常明显了。已经处于50多岁、60多岁、70多岁的一代,有着迫切的需求,把自己的企业、财富、价值观,传到下一代。所以,5到10年之后大家会看到,100万亿将会转手,这个过程中蕴含着无穷无尽的机会。包括如何帮助客户的企业做好现代企业治理的设计;包括如何帮助二代变成“创二代”,能够把企业家精神发扬光大,而不仅仅是富二代;包括如何帮助客户实现家企分开,家庭财富、企业的资产风险分开;如何帮助客户一代二代在一起做公益,实现爱的传递,价值观的传递。

第二,这100万亿资产的配置将会有翻天覆地的变化。刚才谈到,由中国到全球一定是跨国别的配置;一定是权益类为主,而非房产、固收为主;一定是另类投资占大比例,像“耶鲁模式”之中,一级市场的私募股权、风投创投,二级市场的对冲基金、量化策略,所有这些都会使我们100万亿的资产组合产生根本性的变化。这个是财富管理和资产管理重大的发展机遇,它的增长也远超我们过去的百分之几、百分之十几的增长。

除了资产配置,就是母基金。这个词可能大家听起来还相对比较陌生。我给大家举一个例子,我想听众之中有很多跟创业、科技创新类企业相关的朋友,最重要的一件事,可能就是要为自己的企业融资,大家很熟悉真格基金、IDG资本、华创资本、启明、经纬等等。那提一个问题,他们的钱从哪来?

他们投资机构也要融资是吧?别看他投资,其实投资机构融资也是重要的工作,他们钱的重要来源就是母基金,那么大家又好奇了,母基金的钱从哪来?

宜信财富母基金的钱是来自于中国的高净值、超高净值人士。中国改革开放40多年,传统经济的赢家创造了财富,但他们希望把财富投入到未来40年之中,投入到新经济之中,投入到大数据、云计算、消费升级、医疗健康之中,这样才能让他们成为未来的一部分。而我们的母基金就是做这个事的。

什么是宜信的“531”发展战略?

接下来,谈谈战略“531”说的是什么。

这个“5”就是企业每5年重塑自己一次,虽然可能很多朋友讲,我的企业刚刚创立不久,离5年似乎还差好几年,但是我想跟大家讲,时间过得很快,我现在感觉2006年创业的时候好像就在昨天,你今天的所作所为,就是在影响自己企业3年、5年之后会长成什么样子。

另外有朋友可能会问,为什么是5年重塑,不是3年,不是2年,现在的竞争这么激烈,花5年是不是有点太长了?你真正要确保这个新能力,新肌肉长出来,牢牢成为组织的一部分,不会因为一个高管离开了,或者什么事情发生了,整个能力就消失了,就要每5年重塑自己。

我觉得亚马逊是一个很好的例子,当时我在华尔街,见证了亚马逊早年的成长,那时有一份研究报告,说它在用创新的互联网卖书模式,要颠覆260亿美元的市场。亚马逊1997年就上市了,它要通过卖书颠覆一个260亿美元的市场。

如果亚马逊一直坚持这样一个定位,那最终也只不过是把这个市场都获取了。大家知道亚马逊今天的市值是多少?1.2万亿美元,远高于它23年前作为一个上市公司希望颠覆的260亿美元市场。

跟刚上市时候比,今天的亚马逊,书的业务占整个业务很小。那它做了什么呢?不断重塑自我,亚马逊说我既然在网上可以卖书,那也可以卖别的东西,于是开始卖别的东西。我既然可以在线上卖很多东西,那我也可以线下卖很多东西,然后又线上到线下。既然卖东西卖得这么好,有非常强大的中后台,有非常引领的基础设施,那就可以把这个基础设施输出给各行各业,这就是它的云服务,现在亚马逊的云服务全球领先。

这个“3”说的是怎么重塑。其实这个3也很简单,就是如何把大象关到冰箱里,用三步——打开冰箱,把大象推进去,关上冰箱。开个玩笑,战略没这么容易,但是从逻辑上也这样。

我们首先要有极为清晰的大方向,也就是说到底咱们5年之后、10年之后往哪一点去,那个B点应该非常清晰,不能有说不清道不明的大方向。

然后是基本正确的路径,怎样从今天的A点到我们说5年之后、10年之后的B点,这样的一个路径。

还有就是坚定而灵活地执行。大家说这两个词是矛盾的,怎么可能既坚定又灵活?其实是这样,在原则的层面上,一定要坚定;在术的层面上,在具体打法上,要灵活。

最后这个“1”是1个中心,是以客户未来的需求为中心。举个例子,我们总说如果瞄着客户今天的需求去做,等你把能力建立起来了,客户的需求也变了,你总是在跟随。其实满足客户需求应该像打飞碟,要瞄着它要去的那个地方打。所以你要瞄着客户未来的需求,构建自己的新能力,几年之后与客户变化的需求在那个点完美会师。

宜信是怎样重塑自我的?

那么我们来看宜信的重塑之路,大家对于五力模型都非常熟悉,我会顺着这样一个工具跟大家报告下,5年之前,我们是怎么思考财富管理业务的。

瞄准客户未来需求找方向

首先谈大方向。我们5年之前有什么?当时无论高净值、超高净值人群也好,中产大众富裕阶层也好,小白也好,主要的投资机会一个是房地产,当时房市很火爆。还有一些互联网金融投资,包括余额宝等也很火爆。除此之外,还有信托产品、银行理财产品等。

那么对于高净值、超高净值群体来说,我们如果看欧美,在他们的组合之中,权益类占一半以上,所谓权益类就是一级市场的风险投资、私募股权,二级市场的股票、对冲基金等,这些要占一半以上。此外,另类资产也占了很大比例。什么叫另类资产?就不是股票、债券这种所谓的标准化产品,而是门槛更高,必须是可投资资产在600万、1000万以上的合格投资人进行的包括风投、创投、私募股权、对冲基金等投资。

而另类资产的占比,在高净值、超高净值人士和很多欧美的机构投资人的资产组合中都是大比例的,但在中国非常小,以及如果有也是错的。

所以当我们5年之前看到了一个巨大无比的市场,是中国的高净值、超高净值人士。在改革开放40多年这样一个既短暂,但同时财富创造效应是人类历史上前所未有的大环境下,有近100万亿可投资资产被创造出来,而它的配置却与西方的正确配置逻辑很不一样。5年之前,大家谈财富管理都是在买卖理财产品,而西方的理财是从资产配置开始的,不管你有100万还是10个亿,谈投资首先关注的是这个组合长什么样,关注的是有多少是短期投资,多少是中期,多少是长期,多少是流动性强的,多少是流动性弱的,多少是我们说的一级市场、二级市场、房地产、保险保障、固定收益......这样一个组合逻辑是第一位的。而在中国,当年没有这个事,但它们符合当时我们社会经济发展的阶段,符合当时客户认知的水平。

但是5年之后,随着我们经济的发展,中国的经济、企业靠创新、科技驱动,不再靠房地产驱动。那么你的投资逻辑也要发生变化,过去投的是买房,那今后来讲要投的是科技创新类企业,很不同了。

所以2015年我们看到的未来,是以资产配置为中心,是以科技创新经济、数字经济为底层资产,而要投到这些高风险、高收益的投资机会之中,又必须实现风险分散的逻辑,就是母基金。当时我们看到了这些,我们就要为之建立起新的能力,在这5年之中长出新肌肉,才能在5年之后的2020年,作为中国顶级财富管理机构,与客户那时候的需求完美会师。

依据自身能力圈确定方向

那么我们想要去B点,如何能够通过差异化的独有领先能力得以满足?也总有同事问我说唐宁,咱们跟蚂蚁金服、腾讯这些机构相比毫无优势。我说你在说什么?我们服务的是同样的人群吗?蚂蚁金服服务中国的成功企业家群体,高净值、超高净值人群吗?一个成功的企业家有10个亿的可投资资产,1个亿的可投资资产,会找蚂蚁金服提供全方位的全球资产配置解决方案吗?

与此同时,我们的目标群体也不是成千上万的长尾小白,因为腾讯有流量,我们没有这些,我想推任何一个东西给小白,小白哪里知道我的存在。各有各的资源禀赋,各有各的差异化定位。

那么从我们给客户提供的价值点角度来讲,高净值、超高净值人群,他的需求比较多元,除了投资理财之外,还包括我的企业如何传给下一代,我如何学习新经济、数字经济等等。

在过去5年之中,客户的需求市场跟2020年如此不一样,我也有一个预见,到2025年客户的需求又会跟今天非常不一样。那么需要我们做什么呢?就是看到B点在哪里,长成什么样子,并且坚定地去到B点,那我们勾勒的路径是什么呢?就是我们讲的理财要用“黄金三原则”做资产配置,然后整个财富管理要投资、生活、传承、学习、公益,满足客户全方位的需求,那时候你就可以是他的贴心财富管家了。

如何让变革落地?

保持沟通

那么现在我们谈谈变革,你看到了由A点到B点,你看到了资产配置,你看到了母基金,但是你改变组织是非常难的。

当时我们的同事在做什么?卖产品,因为客户想买产品。我跟同事说,打住,你现在卖的这些产品不是错,但是相当一部分不面向未来,或者说虽然面向未来,但是你还要学新东西,比如你要学创投、风投、私募股权、母基金。你要不再把单一项目、单一基金推给客户,要推母基金。

同事跟我急了,说这多难呢,客户就爱单一项目,你给他推一个母基金,这个母基金会投基金,基金会投企业,然后等上10年。客户说,我也看不见摸不着,到底这投的是什么企业,这个得多少年后才能有结果,我无感,就不愿意投。那就面对很大的这样的挑战。

我当时犯了一个错误,觉得我的这些好想法,同事们理解了,结果一段时间走下来后发觉,我远远走在了队伍前边。

我特窝火,说怎么回事儿,我都看到了未来,看到了这个极其光辉的B点,怎么你们还在这个A点打转。但是大家说得也对,我们过去就是做这个的,我们做这个最顺,你想说服我们做不同的事,还得继续地努力。

所以我跟大家分享一个特别大的感受就是,在这种组织变革的时候,沟通特别重要,不是说因为你是CEO,过去做对了一些事,你这次再做新的事,大家就信你,大家会更信一些,但并不会就跟着你,或者他也会跟着你,但他会比较慢,跟你期待的那个逻辑是不一样的。那怎么办?

我说理不辩不明,那就组织辩论赛吧,所以我们全国各地搞辩论赛,正方就是支持母基金,反方是不支持母基金,居然反方获胜了!我还得上去给反方颁奖,非常郁闷。但其实反方获胜也有道理,他们认为并不是母基金这个模式错了,而是市场、客户和组织都没有准备好咋办?没有人买你的东西,你再口吐莲花也没人买,或者说没有同事有本事把它卖出去。

所以我上去就说你们这个获胜是有道理的,但是我代表着未来,所以我一定要继续跟你PK,只能通过一遍又一遍地沟通,而且还不是傻沟通。

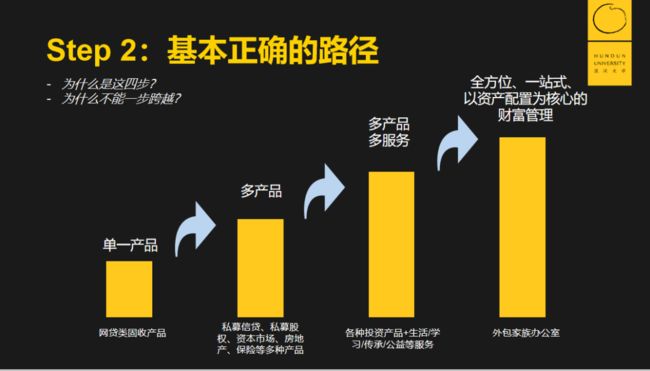

基本正确的路径

我们刚才谈到一个重要的逻辑,就是说你知道了现在在哪里,知道了要去哪里。那这个路径怎么画呢?

大家看到我当时画了四根柱子,当时就给同事讲解。2015年时,他就是跟客户卖产品,而且只是一种产品。那么到了2020年,我们就要以资产配置为核心,满足客户多元需求,那你还差好多东西,所以第一根柱子是单产品;第二根柱子就成了多产品;第三根柱子是除了卖产品之外,还有提供服务,客户也需要公益慈善,也需要学习新经济、学习拥抱未来等。所以回头看下来,是不是有点像亚马逊,大概是这样一个逻辑。

怎么能够过去呢?

咱们说5年重塑要建立起新能力,长出新肌肉,我们谈几个核心能力——国际化能力、投资能力、科技能力、综合服务能力,这些不能仅仅是中国的,必须是全球的。这话说起来容易,是全球的就意味着你要有国际化视野,国际化人才,比如在美国市场,就要找到在美国搞投资最优秀的人,并不是限制在这个华人圈子中。

坚定灵活执行

我们有一个特点,就是千万别试图解决所有问题,因为问题太多了,能力有限,所以要去一个个解决。但是哪个在先很重要,我到全国各地去搜集问题,组织变革之中一定要接地气,同事就开始吐槽,这个不好、那个不对,我们文化很好,大家跟CEO说什么都可以,于是就真的说了很多各种各样的问题。

我也跟大家讲,我来到这儿的确是寻求问题,不幸的是,我只能解决其中最重要的,我能给你保证的是,我这个问题篓子一定接住了你的问题,但不必马上解决,我是有次序地去解决,有这样的一个优先级,好就好在我这个篓子大概6到12个月就清空一次,所以你的那个问题差不多也能解决。

但是你抓住那个主要问题的本事就特别关键,到底要解决哪些主要问题。我们一个个资产类别,也不会同时都上,那不可能。你一个年轻的同事再有经验,你跟他说在原来的基础之上,同时学习私募股权、对冲基金、保险保障、海外......他绝对疯了,这个不同类别也得一个个的学,但是先学哪个后学哪个呢?这也有学问。

未来你会看到各行各业,都有越来越清晰的这种差异化定位。中国市场过去的一个大毛病就是“乱”,你既做这个又做那个,上下游不清晰,为什么中国的合作很难实现?通常都是张三跟李四合作,最后张三把李四的事也做了,李四把张三的事也做了,结果发现大家都成了竞争对手。没有一个清晰的定位,其实很难合作,你总担心我的制胜秘诀被对方了解了,但是术业有专攻这样的一种能力,我觉得特别重要。

最近埃隆·马斯克火得不得了,但我们母基金投资团队没投他。那大家说怎么没投他呢?

我们同事的理由我非常认同,他说你的下一只基金,还能够找到下一个埃隆·马斯克吗?或者说埃隆·马斯克还会有那么多新的创业公司仍旧给你创造下一个SpaceX、下一个特斯拉吗?也就是说,要做真正的投资,就得将心注入,才能不只是看到表面浮着的东西,这非常重要。我们在执行过程中,一定要建立起头部的、垂直的、细分的、前沿的能力。

以客户未来的需求为中心

我们刚才说以客户未来的需求为中心,而不是跟着客户今天的需求。因为客户今天的需求在面向未来时很多都是错的,那我们怎么办呢?那你就要瞄着客户今后的需求走。

虽然我们苦口婆心地把正确的事带给客户,但如果你带的是特别高冷的东西,客户不接受也是有道理的。

那我们怎么办呢?我们栩栩如生地做了小动画,把母基金做成一只母鸡,然后它下小鸡,那个母基金下了10只小鸡,万一一只夭折了,那还是一个快乐的家庭,因为小鸡又长大了,又有鸡蛋了等等。但是如果把钱都投到了一只小鸡之中,万一这小鸡出事了,就血本无归了。所以我们同事就用这种方式去进行讲解,客户一看就懂了。

另外我们觉得特别难的事就是家族传承。家族传承的信托之中又有委托人、受托人、受益人,关系很多,底下客户都晕了,我们就举十字军东征的故事、刘备白帝城托孤的故事等,谁是委托人,谁是受托人,谁是受益人,一目了然,用这种寓教于乐的形式去表达。

我觉得面向未来,你要有本事、有能力,去把未来的事讲清楚,你得把窗户纸捅破,才能去面向未来,否则客户都对今天有感,你说5年后的事,谁愿意跟着你去想那这长的事,而且还都是特别复杂的金融概念。所以我觉得以客户未来的需求为中心,一定要有相应的这种能力。

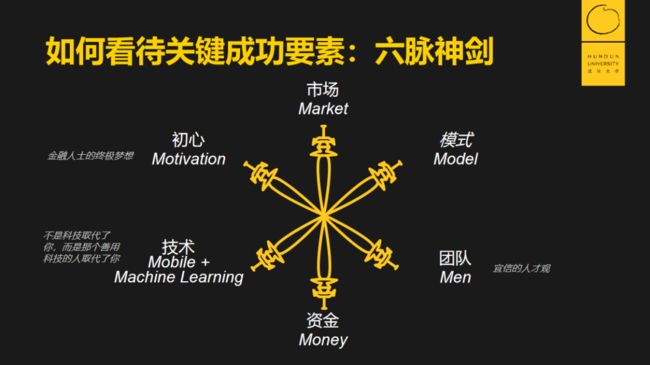

判断企业能否成功的“六脉神剑”

最后想跟大家分享的,就是我早期作为投资人,面临极度不确定,得企业10年之后才能成功,才能上市,一等等10年,望眼欲穿,怎么能知道你今天投的企业是10年之后能够跑出来的呢?

我当时摸索了一套武功出来,叫“六脉神剑”,就是你用这六招去判断这个企业是不是好,都是以“M”打头的:

市场Market有多大;

模式Model有多好;

团队Man有多强,Man的意思既包括男创业者,也包括女创业者,没有歧视;资金Money有多充沛,是不是善于去获取资金;

技术,当年是Mobile,现在更多是Machinelearning,有多好;

真正牛的企业就是能改变社会,有大杀器,就是第六招Motivation,就是为什么出发,现在市场不好了,疫情等等各方面严冬,这时还出发,还创业,克服艰难险阻,一定是真爱,那些所谓的虚幻、那种喧嚣已经过去了,这种发自内心想把一件事做好,想把一个组织打造成精品,想为客户切实解决他问题,而且是未来真正关注的问题,这样的组织有价值。

我们说“六脉神剑”的第六招,是非常少见的企业,这为什么独角兽非常少,我们现在4000家企业之中,能够覆盖中国近40%的独角兽,当时还不是独角兽,我们投得比较早,不是说它成为独角兽再去投,是它还在独角幼兽,甚至还是丑小鸭的时候,你就要看好它,然后你投资它,这才有利。

最后来讲,我们谈面向未来,如何能够未来先见。

我觉得作为创业者,你要不断去演练自己的这种战略能力,像玩棋牌游戏一样得预先想好几步,练就这种想出几步战略的本事。

还有就是向欧美学习。人家也向咱学习啊,很多机构都到北京、上海、广州、杭州、深圳,去学习咱们今天的创新模式等,我觉得向先进者学习,特别重要。

还有要跟大家分享的,当然很多稍微小一点的机构现在可能还不太具备,但是今后会具备的,就是去投资下一代的创新。我们从5年之前开始就在中国及中国之外投资金融科技的创新,这样就让我们跟创新的最前沿产生深度的真金白银的关系,你投资它,你就要去想,它如何能颠覆我。

我有时带着同事去以色列、硅谷、华尔街,去参访一家公司,一小时交谈之后出来,上了车我就跟同事说,你看我们刚才正在跟我们的掘墓人对话。他说的就是要怎么干掉你,既然发现他了,那我们可以通过投资他们,学习他们,或者以后跟他们深度合作,改变我们自己,不能这样让人家轻易颠覆了。

所以未来先见的一种重要方式,就是通过这种战略投资方式,与未来同行。

*本文根据混沌大学研习社课程内容整理而成,转载请联系授权。