共享汽车行业分析

转载:http://www.woshipm.com/it/1116558.html

一、行业发展趋势

2017年共享单车方兴未艾,共享汽车已是风起云涌。各个分时租赁厂家纷纷在各大城市布局,市场也受到各大巨头的关注,共享汽车能否承担起城市公共出行的结构调整,以及汽车行业供给侧的产能优化,成为社会关注的焦点。

2017年中国互联网汽车分时租赁市场规模为17.29亿元,2018年预计将达到36.48亿元,到2020年预计规模将达到117.90亿。

2018-2019年市场集中度将提高,一方面部分先入局企业将凭借前期在资源、用户、运营等方面的积累保持较快增长;另一方面,随着互联网巨头、主机厂在内较多的企业进入、新能源补贴政策的收紧,资源将快速向优势企业靠拢,小企业处境会更加艰难。最后留下的数家具有正确商业模式且运营规范的企业,将在2020年初迎来新一轮增长。

目前用户需求端仍有较大提升空间,未来企业将加速优化运营模式提升效率,来吸引用户、教育用户和市场。分时租赁重资产、重运营、依靠当地政府支持,目前一批拥有主机厂或国企的企业发展势头良好,未来区域性龙头企业或将出现。

二、产业链分析

互联网汽车分时租赁与产业链上下游各个环节展开战略合作,步入快速发展时期。分时租赁汽车产业链不断完善的同时,不仅承载着公众对分时租赁汽车承担起城市公共出行的结构调整,以及汽车行业供给侧的产能优化的期待,更多的预示着互联网出现行业竞争会更加激烈。

目前,分时租赁领域按运营车辆动力源划分可以分为:新能源汽车和传统能源汽车。市场上绝大多数分时租赁项目以新能源车型为主,选择传统能源汽车的企业也逐渐开始纳入更多的新能源车型,以迎合市场需求。

2011-2017年,中国新能源汽车实现爆发式增长。截止2017年12月底,中国新能源汽车产销量分布达79.4万辆和77.7万辆,其中比亚迪、北汽销量分布达到11.4万辆和10.5辆。

分时租赁模式诞生的时间点与中国新能源汽车的起步发展期不谋而合,随着新能源汽车企业的蓬勃发展,车辆续航里程、公共充电站的增加,为分时租赁领域提供了良好的发展机遇。

三、共享汽车企业分析

各方主角纷纷登场,新技术助力分时租赁快速发展:

- 2017年8月,滴滴租车上线“分分租”业务,涉猎分时租赁市场,试水短时租赁业务;

- 2017年10月27日,GoFun Pro率先在北京启用“人脸识别”技术进行用户身份识别,将向全国范围延伸;

- 2017年11月,百度、力帆汽车及盼达用车达成战略合作,将围绕自动驾驶展开合作,推动自动驾驶共享汽车商业应用;

- 2017年12月,宝马与EVCARD达成合作,选取成都作为首个落地城市,共同推广分时租赁业务ReachNow;

- 2018年2月,易开出行推出车桩位一体化战略,并四川同程达签订了战略协议,将分时租赁业务延伸至物流市场,为分时租赁业务带来了新的发展方向;

- 2018年3月,神州租车在北上广深上线分时租赁平台iCAR,iCAR利用神州租车闲置燃油车车辆资源开展分时租赁业务,不按车型收费,宝马、路虎与经济型车同价,低边际成本参与市场竞争;

- 2018年4月,新特汽车正式推出首款产品DEV1,并同步推出“DEV 1旗舰版”和“DEV 1共享版”;

- 2018年5 月 24 日,盼达用车与百度宣布在重庆两江新区正式启动 ” 自动驾驶示范园区 “,6 台搭载了百度 Apollo 开放平台 Valet Parking 产品的自动驾驶共享汽车将于该示范园区 ” 投入为期约 1 个月的定向试运营。

共享汽车企业有GoFun、一度用车、途歌、巴歌出行、神州iCar、EVCARD、PonyCar、盼达、立刻出行、Car2Go、DriverNow等。

共享汽车主要是车企+互联网企业共同经营的模式,目前涉足共享汽车的互联网企业有阿里巴巴、百度、滴滴、膜拜等,国内车企有一汽大众、首汽集团、吉利汽车、长安汽车、东风汽车、大众汽车等,国外有戴姆勒、宝马等知名汽车企业。

当然共享汽车也不是一路凯歌,EZZY、友友租车、途宽易、麻瓜出行等共享汽车平台也都相继停止运营。

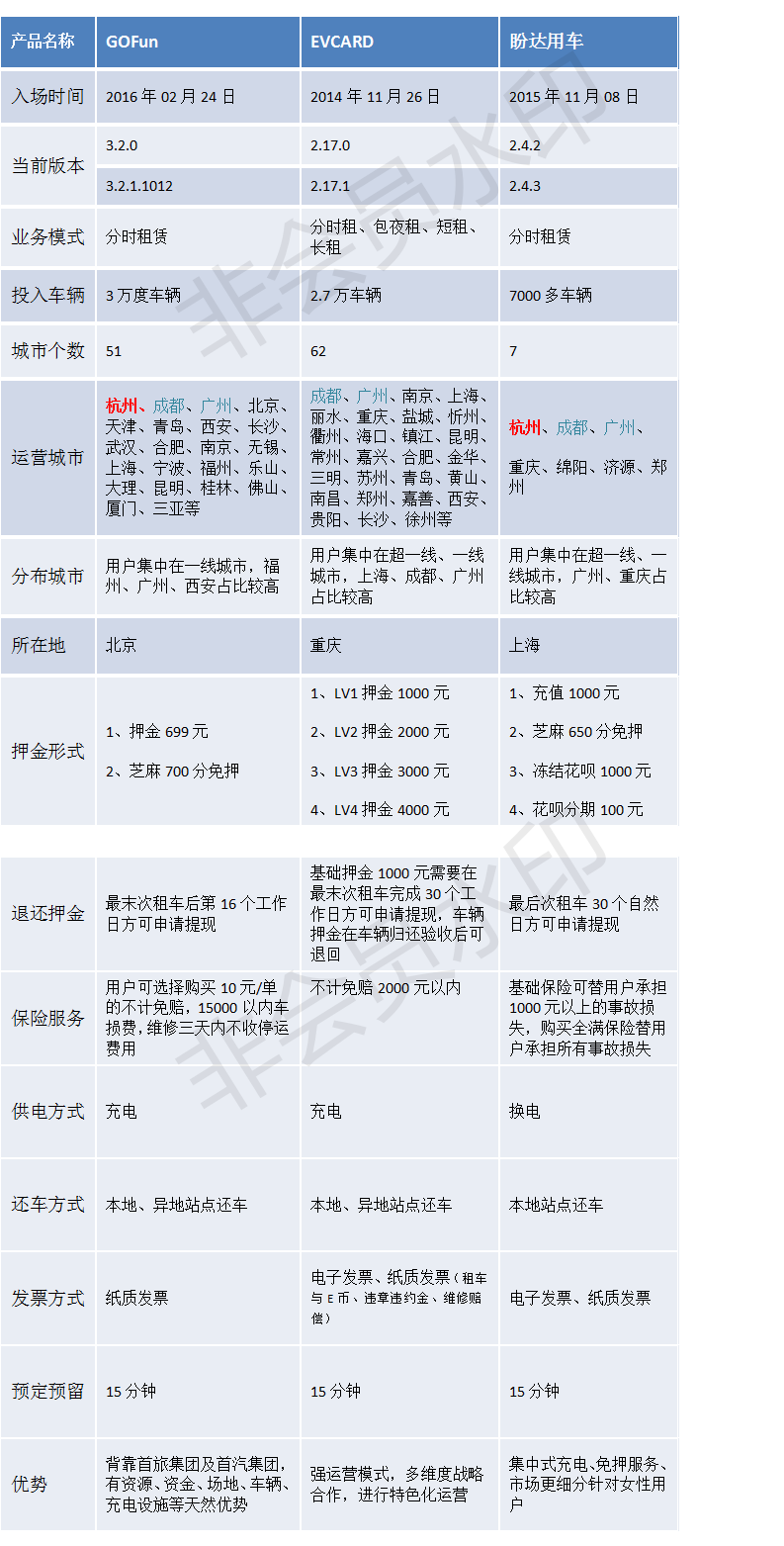

1. 运营情况

本文选择GOfun、EVCARD以及盼达用车对运营的各个方面进行比较。

截至2018年3月,中国互联网汽车分时租赁活跃用户TOP10中的企业,GoFun和EVCARD两家企业脱颖而出,活跃用户数量分别达到84.9万人和37.6万人分列行业前两名。

并且EVCARD与GoFun出行的城市覆盖数分别占据行业前两名,成为分时租赁领域中发展速度较快的两家企业。盼达用车是最早与BAT合作的企业,并率先试运营自动驾驶技术,目前在全国范围内进行迅速扩张。

运营作为共享汽车企业生存的重中之重,在运营分时租赁汽车的任何企业不得不去面对的运营中的难题:

- 牌照紧缺:伴随新能源汽车的快速发展,新能源号牌发放从最初的申请即领到如今排队领号的局面,稀缺性逐渐显现,号牌资源稀缺将严重制约分时租赁企业的规模扩张。

- 充电设施不足:中国公共充电设施尚无法满足车辆的充电需求,尽管分时租赁以停车场集中充电为主,但公共充电设施的不完备会造成用车过程中的不便,降低用户体验。

- 车辆管理困难:车辆使用过程中经常会出现处理违章不及时、车内卫生影响使用等问题,虽然设立了相应的风控机制,但依然会影响车辆的使用,给车辆管理增加负担。

- 运营成本高:车辆折旧费用高和停车成本高是企业发展过程中遇到的重点挑战之一,尤其是在热门商圈和办公区域,运营成本过高严重限制了企业的经营发展,甚至给企业带来资金层面的压力,影响企业生存。

- 续航里程短,充电时间长:目前新能源汽车的续航里程最高也只有200多公里,充电时间却长达7~8个小时。

2. 价格

以成都地区为例,以20km的路程、40km/h的速度,不堵车的情况下行驶时间为半小时,出租车的价格为42.2元,滴滴快车的价格为32.4元,GoFun的价格为22元,EVCARD为15元。可以看出:共享汽车的价格,在一定程度上,比出租车和滴滴更便宜(以上计算均采用最低资费规则)。

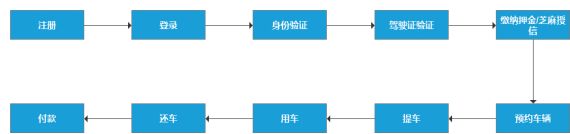

3. 核心业务流程

共享汽车的业务流程大同小异,主要包括注册登录、提交认证信息、缴纳押金、用车和付款结算等操作,具体业务流程如下:

用户用车的核心业务流程的各个环节分析,主要存在以下问题:

- 管理漏洞引起的交通事故时有发生:盗用或者借用他人注册账号借车,无证驾驶、酒驾不断有负面新闻报道,多起涉共享汽车的交通违法案件陆续发生,造成非常大的安全隐患。

- 押金退还周期长:用户分时租赁的押金金额在500-1500不等,用户更愿意以信用免押金或随用随存的方式缴纳押金,但出于对企业风控的考虑,大部分企业退押金的周期在半个月以上,严重影响用户体验。

- 取车、还车难:分时租赁用车网点布局较为分散,无法满足用户随用随取的需求,大部分借/还车网点距离用户有一段距离,影响用户用车的便捷性和体验。

四、典型用户分析

目前互联网汽车租赁用户主要分布四川和沿海城市的一线以上城市,逐渐向内陆,如:长沙等内陆一线城市渗透。

互联网汽车租赁用户的主要特点:

- 互联网程度高,中青年接受新鲜事物快,更愿意去尝试新鲜事物的男性居多。

- 近7成偏向于中高端消费,有着可观的收入,有足够的资金去支付尝鲜带来的经济支出。

- 有证无车,忍受一线城市公共交通出行的不便,有着一定的用车方面的困扰。

这部分有证无车、忍受着公共出行不方便、又嫌打车太贵的上班族,价格介于公共交通和出租车、专车之间和出行更便捷的的互联网汽车分时租赁成为了他们的最佳选择。

典型用户1:周子潇,程序员

用户场景1:周子潇在早上起床后发现睡过头了,赶公交要迟到,打车又比较贵,他来到社区楼下看到有共享汽车,通过简单的操作马上通过扫码租车,准时赶到了公司。

用户场景2:周子潇五一去杭州看西湖美景,傍晚的时候打算回宾馆,由于太累了打算打个车回去,但是发现很难打到车,想起游玩的过车中看到某共享汽车,于是租了辆共享汽车很快就回去了。

典型用户2:汪彦祖,大四学生

用户场景1:汪彦祖周末打算和同学去郊区搞烧烤,用滴滴发现比较贵,而且回来的时候郊区偏远无法打到车,和同学商量租个共享汽车,花费更少,而且去的时候可以在超市采购点东西带过去更便宜,可以多玩会晚点回来。

典型用户3:王晓晓,公务员

用户场景1:王晓晓打算去超市买一些生活用品,因为购物清单积累了很久,所以购买的东西很多,她觉得携带很多东西做公交乘地铁很不方便,她就决定使用共享汽车去超市,回来的路上就可以把东西放在车里载回来。

用户场景2:王晓晓被领导派去兄弟单位参加一个小型会议,会议地点比较偏远打车比较难,她决定租个共享汽车去参加会议,来回更方便,而且可以开发票报销。

目前二线以上城市各个共享汽车布局比较完善,以EVCARD为代表的企业开始逐步向三四线城市进行业务布局,三四线城市公共交通不够完善,存在发展机遇,但也面临用户习惯尚未养成、以及用户出行距离短等多种问题。

五、未来发展方向

1. 尝试技术创新,解决行业痛点

- 新能源车技术升级 : 提高续航里程,减少充电时间,满足更加长途的出行需求。

- 大数据分析:大数据分析和调度可大大提升运营效率,开源节流;自动匹配用户需求提供符合要求的车型和相应服务。

- 智能驾驶:连接用户与停车场最后一公里,减少找车、还车时间,实现网点周边的自动借还功能,提高用户体验。

2. 提高运营能力,树立用户口碑

- 分时租赁服务用户过程中涉及多个环节,如:车辆调度、停车管理、充电管理、保险理赔、道路救援、清洁服务等。行业内企业将加强各环节参与方配合,完善第三方合作机制。

- 科学布局网点,提升线下运营人车比、单车单日使用时长。

- 为用户提供不同价位车型、满足不同消费群体需求,丰富使用场景。

3. 抢占市场,获得更多发展资源

- 硬件资源:城区停车位、充电桩、车辆牌照三大资源因其有限性将成为分时租赁企业有力的市场竞争壁垒。未来各企业将通过强化与物业公司、政府合作,提高停车网点/充电桩密集度,通过扩张抢占牌照资源。

- 政企关系:加强与当地政府沟通获得土地使用或税收方面的优惠,通过整车厂合作,车辆定制化生产、批量购买,获取与企业园区合作,拓展B2B业务,提升车辆使用率。

- 主机厂:分时租赁平台与主机厂达成深度合作,批量购置新能源车,一定程度上较低成本,也为主机厂消化相应产能。