在过去数十年的学术和从业者研究的支持下,价值投资历来为投资者提供了超越市场的溢价。

我们一直在考虑使用价值指数ETF成本效益高效地获取溢价的最佳方法。

我们的持续研究有助于我们定期改进我们的战略,并确保我们正在考虑有助于降低风险的因素。

价值投资的基础是根据他们感知的内在价值以折扣价购买公司。

类似于廉价猎人如何搜索多家百货公司以找到高质量羊绒标签上的最低价格,价值投资者希望以优惠价格购买高质量的公司。

在数十年的学术和从业者研究的支持下,1次价值投资历来为市场提供了溢价。我们代表价值型投资者利用价值指数交易所交易基金(ETF)以成本有效和高效率的方式获取溢价。

还有是一定的风险;一些价值指数倾向于有限的部门,这可能导致较少的多样化。但我们的持续研究有助于我们定期改进我们的策略,并确保我们正在考虑有助于降低风险的因素。

价值投资简史

从历史上看,支撑价值投资策略的节俭投资心态已经取得成效。

价值投资于1934年首次在Benjamin Graham和David Dodd的“证券分析”中编纂,他们主张购买低于其内在价值的股票。

自那以后,价值投资已经拥有了许多冠军,其中最着名的是沃伦巴菲特。

事实上自1927年以来,价值投资组合的组成股最便宜的30%账面市值已经由2.2%跑赢大市的中间40%,和大盘的最昂贵的30%,2 3.3%按年计算。3

这并不是说没有表现不佳的表现-过去10年来,大量市场组合殴打了价值组合。4

20世纪90年代,诺贝尔经济学奖得主Eugene Fama和达特茅斯教授Kenneth French发现 了解释股票表现的三个因素,价值投资继续得到严格的治疗。

这些因素被称为“Fama-French三因素模型”:

市场敏感度(测试版)

公司规模(市值)

公司估值(账面市值比率)

法玛和法国人发现,投资者通过投资于具有吸引力的账面市值估值的公司,从而在大市场获得超额回报的溢价。

价值型股票与其他市场股票之间的这种表现被称为“ 价值溢价”。

自1992年发表其原始论文以来,进一步的研究发现,全球市场和资产类别均存在价值溢价。五

访问价值溢价

价值指数系统地选择那些在传统估值比率上排名靠前的股票(如账面市值或收益价格),以捕捉股票历史上展示的大盘市场的超额收益。

这使得它们透明化,而跟踪它们的ETF通常成本较低。

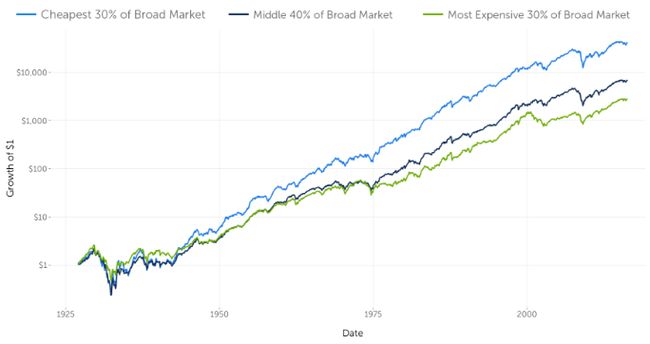

价值投资组合与其他市场:1927-2016

在近90年的数据中,价值组合超越了其他市场。

下面的图表通过追踪1927年1月到2016年5月投资的1美元来显示这一增长。

在美国,您可以看到美国30%排名最高的图书市场(最便宜)股票的价值组合,相对于市场中的40%和最低30%(最昂贵)股票的投资组合,排名通过书到市场。

传统的价值指数ETF,例如罗素1000价值(IWD)和标准普尔500价值(IVE),对希望廉价且容易获取价值溢价的投资者而言是常见的选择。

价值战略的历史回报是令人信服的,但是在基于估值比率投资股票的过程中,价值指数ETFs最终倾向于提供很少额外收益的行业,同时增加基金的整体风险。但为什么会发生?

在这里,我们探讨价值指数ETF在投资于价值型股票时所面临的非显性部门风险。

三因素世界中的价值基金

使用Fama-French三因子模型,我们可以准确衡量价值型基金获取的价值溢价,以及解释收益率的两个其他因素:市场敏感度和规模。

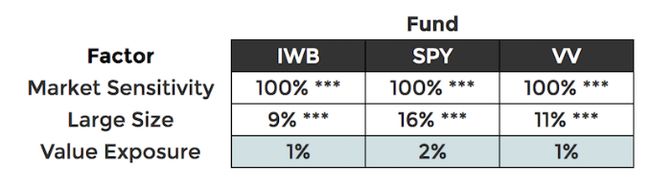

为了建立一个基准线,我们看看常见的大盘大盘指数ETF。

例如,也许并不奇怪,所研究的三大市场基金中的每一个都捕捉到与市场敏感性相关的全部溢价。同样需要注意的是,通过持有相同数量的价值和非价值股票,大盘ETF几乎没有总价值溢价。

因素披露:广泛的市场ETF

下表显示了Fama和法国三大因素对2006年1月至2015年12月这些大盘ETFs股票收益的敏感度:iShares Russell 1000(IWB),SPDR S&P 500(SPY)和Vanguard Large-cap(VV)。

市场敏感度较高的百分比意味着更多的基金回报受到大市场变化的驱动。在100%的情况下,这意味着指数将与广阔的市场密切相关。

较高的大尺寸比例,更多的是基金的行为就像一个大市值股票。大约10%的百分比表明,基金的行为与大盘股类似,这是合理的,因为它们是由美国最大的股票组成的。

一个曝光值的100%是指该基金已捕获与该因素相关的全额返还保费,而0%的曝光值是指该基金的表现无关,该因素和经历没有收益(或风险)的相关用它。

在表中,您会注意到这些大盘ETF的价值敞口接近0%。

***表示99.9%的统计显着性; ** 99%的水平; *在95%的水平。(这些敏感度是使用收益数据估计的,与所有估计值相比,它们的测量值有一定的误差,统计显着性告诉我们,即使给定了测量误差量,灵敏度也有明显的不同于0.)

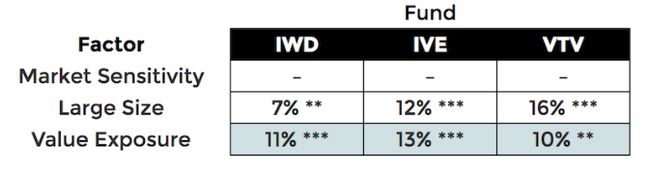

现在我们已经建立了一个具有广泛市场指数的基线,请考虑下表,其中显示了对于三种价值ETF的三种Fama和法国因素的敏感度。

你会注意到价值风险远高于大盘ETF。

因素披露:价值ETF

下表显示了对Fama和法国三个因素的敏感性,这三个因素解释了2006年1月至12月期间三种流行价值指数ETF的股票收益率:iShares Russell 1000价值(IWD),iShares标普500价值(IVE)和先锋价值(VTV) 2015年。

您会注意到,与广义指数ETF(0%)相比,价值风险显着更高(30%)。

***表示99.9%的统计显着性; ** 99%的水平; *在95%的水平。(这些敏感度是使用收益数据估计的,与所有估计值相比,它们的测量值有一定的误差,统计显着性告诉我们,即使给定了测量误差量,灵敏度也有明显的不同于0.)

很显然,价值型ETF的价值溢价风险大大增加,约为30%,而另外两个因素(市场敏感度和规模较大)与大盘ETF相似。

这个30%的价值敞口是投资者希望能够获得高于市场回报的结果。

内在部门集中

如果我们深入挖掘并探索价值暴露实际来自哪里,我们会发现其中很大一部分来自行业集中度。

价值指数ETF对风险敞口的限制很少(如果有的话)。他们只是根据估值比率选择股票。这可能导致重大的行业风险暴露,而这些暴露行为并不是基金设计的明确部分。

缺乏多元化

同一部门的股票往往一起移动,并且经常受到同样的经济因素的影响。会计和一般商业惯例也可能使某些部门比其他部门便宜。

因此,许多价值指数偏向于某些行业,这意味着来自数百只股票指数的多元化价值暴露可能会比看起来少。

为了衡量行业对价值风险的影响,我们分析的下一步是将市场敏感度划分为10个单独的行业敏感度。

就行业解释价值ETF回报比法马和法国价值因素更好的程度而言,一旦包括行业,我们应该看到价值风险下降,因为资金回报更好地被部门解释,而不是价值。

便宜的行业

当我们为我们的分析添加行业时,暴露的价值显着减少。

在包含部门解释收益后,价值风险下降60%或更多。这意味着价值型基金将其行业风险视为其基于价值的股票选择的副产品,而行业风险占其感知价值敞口的一半以上。

控制部门时的因素暴露:价值ETF

此表显示了在允许部门解释部分基金回报后,上述相同的三种价值指数ETF(IWD,IVE和VTV)的Fama和法国风险敞口。

与之前的分析相比,您会注意到更低的风险敞口(10%),其中不包括行业(30%)。这表明行业对这些基金的价值风险作出了重大贡献。

***表示99.9%的统计显着性; ** 99%的水平; *在95%的水平。(这些敏感度是使用收益数据估计的,与所有估计值相比,它们的测量值有一定的误差,统计显着性告诉我们,即使给定了测量误差量,灵敏度也有明显的不同于0.)

换言之,按估值比率(例如账面市值比率)进行分类后,便宜的部门将会增加。当我们将部门回报引入模型时,它捕捉了以前归因于价值因素的这种影响。

我们可以看到,价值型股票往往集中在某些行业,而不是多元化的多元化股票,导致价值型ETF超过这些特定行业。当然,值得研究这些行业集中度是否有助于投资者。

控制行业可能会降低风险

历史上,价值指数超过权重和权重不足的部门对回报没有好处。

在使用账面市值比率构建投资组合的研究中,几乎所有的价值溢价都来自个人选股,而投资部门的回报并没有显着改善。6

尽管行业下注对于帮助收益没有多大帮助,但它们往往对波动性产生不利影响。没有部门投注的投资组合比起那些允许部门超重和欠平衡的投资组合而言,一半是波动的。

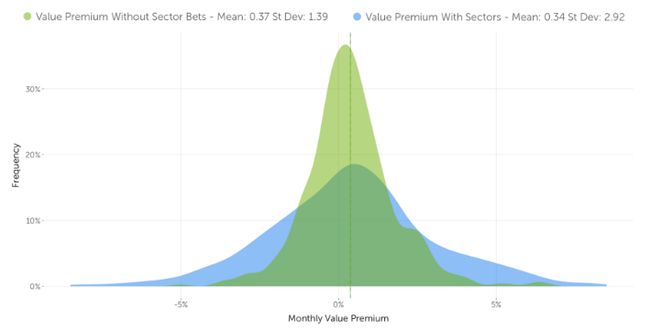

每月价值保费收益的分布:1964年至2012年

下面的图表显示了没有行业限制的投资组合的月度价值收益分布情况,这些投资组合超重和低于行业作为价值排名股票的副产品,以及从行业价值排名中消除行业偏差的投资组合。

您会注意到,与没有区域下注(绿线)的价值策略相比,部门超权重和低权重(蓝线)的价值策略在收益方面的分散度要大得多。这从图表上可以看出,行业引入的额外风险,而两种策略的平均回报率大致相同且在统计上难以区分。

这有几个直观的原因。

首先,行业风险并不是投资者通常会得到的补偿。尽管为某些行业承担更多风险可能会增加您的整体风险,但您不应期望回报增加。

其次,由于行业的基本差异,无论是在会计实务还是商业运作方面,一些行业几乎总是看起来便宜,而其他行业看起来很贵。因此价值指数会有这些固有的偏见。

最后,我们宁愿让个人和不相关证券的价值敞口高于一个部门的高度相关证券。通过股票选择来进行投资可以获得很多小的,相关性较低的机会来获取价值溢价。

另一方面,通过各部门的价值敞口,从积极溢价中受益的机会较少。人们会预期,机会越少,回报的波动就越大,这正是我们所看到的。

输入Purer因子基金?

在Betterment,我们在我们的投资组合中使用价值指数ETF,因为它们通常是追求价值投资策略并获取与价值溢价相关的超额回报的高效率,具有成本效益的方式。

然而,基于估值比率的价值指数的直接构成可能会增加部门中未补偿风险的风险敞口。

直到最近,被动投资者对于避免偶然和无偿的部门风险敞口也没有多大作用。

现在,一些所谓的价值因子基金,例如iShares Edge MSCI美国价值因子ETF(VLUE)和Fidelity价值因子ETF(FVAL),通过在排名股票之前通过部分抵消其价值评分来解决可能不需要的部门偏差。

但有些警告。与传统的价值型ETF相比,这些ETF具有有限的实时数据历史,管理下的小型基金资产,流动性较差,营业额较高以及费用率较高。

Betterment公司将这些ETF纳入我们目前的投资组合中的障碍太高; 持有和交易这些资金的成本仍然超过了行业降低风险的潜在收益。但随着他们获得更多的牵引力和流动性加深,包括他们的情况可能会加强。在此之前,我们将继续研究与价值投资相关的风险和回报,以及如何以实际和成本效益的方式为客户实施这一战略。

1 Asness,Moskowitz,Pedersen,2013 ; “价值和动力无处不在”

Fama,法文,1992 ; “预期股票收益的横截面”

Fama,法文,1996 ; “资产定价异常的多因素解释”

2“宽泛市场”包括纽约证券交易所(NYSE),纳斯达克和美国证券交易所(AMEX)的所有股票

3美国研究报告,数据库,Kenneth R. French

4“ 不要对价值投资说谎 “,Nir Kaissar,Bloomberg Gadfly

5 Asness,Moskowitz,Pedersen,2013 ; “价值和动力无处不在”

6 Novy-Marx,2009; “竞争,生产率,组织和预期收益的横截面”