前几天高中同学聚会,大家久别重逢,相谈甚欢。酒过三巡,二木同学借着酒劲,二木说:人家王健林说设定个小目标“赚他一个亿”,好轻松!我在23岁毕业走出校门时,设立了个比那小的多的多的目标——在30岁的时候存下50万,特么的我还没完成!

然后他讲了毕业这几年的状况:

二木毕业刚开始工作,收入还不错,月薪1万,不用家里支助,财务独立,但开销也大,基本是月月光。

24岁,二木遇到现在的老婆,当时的女朋友小美。为了让女朋友开心,二木出手大方,1万多的工资不够,还办了信用卡,循环借贷。

25岁,二木去川西旅游,发生了意外事故,在医院、家里前后共修养了6个月。为了支付医药费、维持在家修养时的生计,他割肉卖出了之前买的股票,5万亏损变成了4万。

27岁,二木跟小美恋爱已三年,在双方父母的催促下,他们领了证,拍了婚纱、办了婚礼。收的礼金刚好与婚礼的花费持平。接着他们贷款买了一辆18万的大众朗逸。

29岁,在全家人的期盼与喜悦中,妞妞降生。二木很开心升级成了爸爸,但每年也多了3万多的开销。然鹅,在这同一年,二木的爸爸突然肚子疼住进了医院,好在发现的早,做了了手术摘除了肿瘤,花了5万,爸爸就基本康复了。

今年,二木30岁,看自己的银行卡余额,五万块,只有自己毕业时设定的小小目标的十分之一。

什么事情是最大的金钱杀手?财务自由的道路上到底又哪些坑呢?

查理芒格说:如果你想要X,那你就要先找到非X,凡事反过来想,总是反过来想。

这就是逆向思维。

20多岁养成的坏习惯,30岁承担结果。二木同学从大学毕业就先后把变穷的四个坑都踩了踩了个遍,他能如愿达成自己的财务目标才奇了怪呢!

我们来看看他掉进了哪四个变穷的坑?

1.无规划的支出

二木毕业的时候们,收入还是不错的,月薪1万呢,在重庆这个平均收入5、6前的城市算很不错的了,但他却月月光。谈恋爱时,不能量入为出,无节制使用信用卡循环借贷,不知不觉,钱就流走了。

2.意外

二木同学在25岁川西旅行的意外事故,6个月不能工作。一方面他需要承担工资奖金收入的损失,一方面要支付医疗费用,并且为了应对开销,他割肉卖出了股票,本来这股票只是短期调整浮亏,长期来看具有很大上涨潜力的,在发生意外后卖出,就确定的亏损了。

一种意外,带来了三种意外的损失,就是财富自由上的第二大金钱杀手。

3.疾病

这几年二木是没得病啦,但是他爸爸进医院,让他花了五万块。

我工作这6年間,亲眼见证了所里一个特别苦命的金花姐家里包括她前几天突发脑炎去世的整个经过,让本已贫穷家庭更加雪上加霜:

2015年,金花姐老公突然之间倒下,住进了重庆最好的医院,西南医院的ICU病房,昏迷了好多个月,全身上下包括头部、脊椎、大腿等都进行穿刺检查,都没查出病因。所有人都劝她放弃的时候,她因不希望才6岁的儿子没有爸爸,所以绝不放弃。

2016年3月,抱着最后再试一试的希望,转院北京。果然北京的医生确实见多识广,拿到从重庆医院拍的片,就发现了大脑里有个模糊的影子:原来是脑子里长了个瘤,而且是良性的,并很快安排了手术。

摘除了肿瘤,金花姐老公回复的很快,到2016年10月,就可以下床走动了。2017年,他恢复的很好,已经可以在社区做协勤贴补一些家用,但仍然一直需要吃药。

为了她老公的病,金花姐几乎花掉了她工作16年所有的存款,也幸好现在的单位都买了医保,所以没有欠债。好歹,人还在,只要有爱,家庭依然可以维系。

然而,就像好事成双一样,坏事也是接踵而至。今年,就在20天前4月22日,金花姐因为突然头晕恶心呕吐,以为是职业病,颈椎病导致,没太在意。28号,他老公送儿子上学然后去上班,她一个人在家休息,等他老公下班回到家,发现她呕吐白沫,昏迷在地上,然后就是长达8天昏迷在ICU病房,每天ICU的价格是9000块。

知道她们家穷,我们在所里发动了募捐,大家你1000他2000的捐款,病期待她赶快苏醒过来。然呃,到5月6日下午的时候,还是传来了噩耗:金花姐永远的离开了我们。

作为朝夕相处了多年的同事,所有人都没办法接受这个事实。一方面感叹她才37岁就死去,另一方面无法想像这个贫困家庭的顶梁柱走了,这个家该如何维系?孩子还不到10岁,唯一的住房还需要还房贷,他老公还在吃药康复期,家里几乎没有收入了……

而金花姐工作了16年去世,单位这边抚恤金只有20个月的工资,我们合同工的基本工资很少,她只有1500,所以一共3万。幸好单位给买了保险,一共可以赔付10万块。单位领导体谅她儿子小,承诺每年慰问小朋友补贴5000块,一直到她儿子18岁……

当然,金花姐是极度苦命啦,重大疾病在她们家不停的侵袭。

但在生活中、在新闻头条里,因病致贫的故事总是屡见不鲜,疾病,重疾绝对是金钱最大的杀手。

4.脆弱的投资系统

投资就像走钢丝:没经过训练的走钢丝,那危险是致命的,一不小心就万劫不复。投资理财也一样,不经过系统学习,盲目的投资理财,一不小心就亏的血本无规。因此,与经过系统训练才过走钢丝一样,经过系统学习在真金白银的投资,建立自己的投资系统,投资并没有那么大的风险,至少风险在可控、可承受范围。

2015年,我的朋友益工作满两年,存了20万。她见股市大涨,跟着同事们一起冲进了股市,连续3个涨停板,20万变成了26万多,一阵狂欢,以为就要财富巨大增值时,泡沫破灭,股价连续跳水,她的股票卖都卖不出去,最后20万只剩下2万。

好在益没有借钱、甚至借高利贷炒股,就是亏了本金而已,不至于跳楼。而且益具有持续的场外赚钱能力,只要努力工作,一个月2万块收入还是有的,大不了就是重头开始。

然而,去年圣诞节平安夜,火币网的那个小伙子,借贷30万买币,结果比价大跌99%,最后跳楼的悲剧却让人触目惊心。

我的朋友益跟那个跳楼的小伙子,都没办法财富自由,因为他们掉进了一个极深的坑:没有系统的投资(投机),或者说是极其脆弱的投资系统。

4个策略助你避开财务自由道路上的四个坑

1、应对无规划支出的3个锦囊

揪出拿铁因子,减少非必要支出

拿铁因子,顾名思义,就像拿铁咖啡一样,并非生活必要,只是小资的调味。比如总忍不住剁手的买买买,买回的一堆无用的东西。(针对如何防剁手,以后我专门细说。)

10/50法则,养成储蓄习惯

简单来说,就是每个月工资10%,加薪和奖金的50%用于储蓄。

改变用钱顺序,财富积累优先

假如,以前你的用钱顺序是:收入-必要消费-非必要消费=储蓄,

那么,从现在起,将它调整为:收入-必要消费-储蓄=非必要消费。

2、应对意外的2招防身术

突如其来的意外总让人措手不及,但只要我们有紧急预备金和意外险,我们就可以从容面对意外。

紧急预备金,以备不时之需

一般准备6个月的日常开销,这些资金可用于余额宝,或购买货币基金等投资理财。紧急预备金的投资理财,关键在于可以快速变现。

配置意外险,防患于未然

保险是构建健康财务体系的必备一环,就如开车必须系安全带一样,投资理财之前,先要买保险。保险是有意识的转移、规避风险的手段,用有限的保费,获得巨大的意外保障。在遭遇中重大风险时获得经济支持。

3、用保险应对疾病

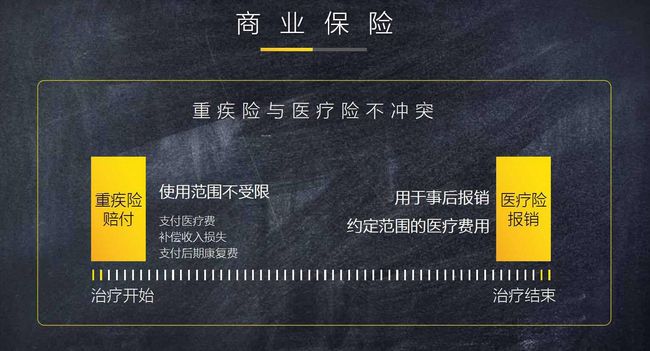

重疾险和 医疗险

保险就是保险,叫做以小博大、借力使力,在有限资源情况下,最先限度控制人生的仍显。所以我们要回归保险的本质,建议不要买任何投资型的保险。

保险+投资功能+分红功能=投资型保单

这个期待就如同:

一辆基本的休旅车+四轮驱动+防爆防弹功能=一辆很贵很贵的车。

所以,投资型保单=一份很贵很贵的保单。

应对疾病,我们只需要买重疾险和医疗险就好。目前常规重疾险包含的25类重大疾病,已基本涵盖95%以上常见的重大疾病,基本够用。

目前大公司的重疾险都是绑定寿险,或者打包投资型保单的。但我们可以在互联网平台上找到功能更纯粹的消费型保险。

重疾险与医疗险并不冲突。重疾险,是在治疗开始确诊就赔付固定保费,医疗险是在治疗结束后,实报实销,当然不超过保费的最高额度。

4、应对混乱投资系统的3条建议

对中短期的大笔支出目标,一一对应,划定相对的投资账户进行管理

比如,你想在明年5月去欧洲4国10日游,费用是1.4万。那么从现在起的12个月内,单纯储蓄的话,每个月需要储存1667元,假如你可以实现年化7%的收益,每个月定投,那么每个月需要定投1130元。

同样的,如果你还有近期的培训班计划、中短期的买车、买房的首付计划等等,都可以通过投资目标,一一对应,设定相应的投资账户进行管理。

投资的钱绝对不与生活所需的基本开销混在一起

全世界最聪明的人之一,前美国联准会主席格林斯班非常清楚这一点。他说过:最好是您未来三到五年不会用到的钱才投资到股市。

因为市场是周期性的,具有波动,股票、基金的价格有高有低,如果将生活费也投入股市、基金,一旦面临价格宾东,常常陷入追高杀敌的失败循环。

与时间做朋友,争取更高的投资回报。

没有一种投资品的投资收益是完美的,关键在于资产配置。

对于懒人,懒得花时间去了解股票、虚拟货币、期货等投资品的懒人,可以采用配置指数基金的方式,进行长期定投。

善用时间,相信复利的力量

爱因斯坦说:复利是世界第八大奇迹

中学的时候我们就学过等比数列,但却并不是所有人都懂得复利公式的。我初接触复利算法,是在2013年贷款买房,当时商业贷65万,年利率6%,贷款30年,等额本息月供还款,30年一共本息须还款140多万,利息70多万。

当时我被吓一跳,这就是所谓的利滚利,最后形成的滚雪球效应。

想要实现财富自由,最应该懂得的就是“复利”的概念。

复利的公式:F=P*(1+i)^n

复利威力有多大?如果拿一张厚度0.5毫米的纸,当我们把纸对折之后,对折一次的厚度是1毫米后,对折两次是2毫米厚,对折3次是4毫米厚。那么,如果能对折100第,这张纸的厚度是100米?300米?答案是:比太阳还要远、还厚!

事实上:对折30次=107公里,对折39次=绕地球一周,对折42次=上月球,对折51次=到太阳,对折82次=刚好穿过银河系,对折100次=134亿光年。

这就是复利的时间威力。投资理财的复利公式是:

财富=本金*(1+年化收益率)^时间

从公式可以看出,投资理财的财富由三驾马车引领:本金、年化收益率和时间。投资理财的关键就在于本金的积累和保障、投资品类选择提高收益率、善用时间滚雪球。

每年1万,以7%(目前容易实现)收益投资,30年后,本息共计102万;40年后达到214.6万,50年后达到436万。

每年1万,以10%收益投资,30年后,本息共计182万;40年后487.85万,50年后达到1281万。

每年1万,以15%收益投资,30年后,本息共计501万;40年后2047万,50年后8301万。

每年7万,7%的收益率,投资70年,就可以达到1.2亿。如果你说活不到100岁,那么投资40年,到70岁的时候,也有1502万。

如果你爱学习,还通过提升投资技能,提高年化收益率,提升到15%,那么到70岁的时候,你就拥有1.43亿的财富啦!

看到这里,你是不是已经热血沸腾了!嘿,冷静,冷静!

生活不是一蹴而就的,在投资理财方面,更不能奢望一蹴而就的成功。

股神巴菲特说,人生就像滚雪球,重要的是发现够湿的雪,和一道够长的山坡。如果你所处正确的雪中,雪球自然会滚起来。所谓滚雪球,并不仅仅指赚钱。它指的是你对于这个世界的领悟和朋友的积累。

所以,投资理财,最重要的是投资自己。