通过单纯形法、拉格朗日乘子法和scipy库对比分析求解线性规划最大值和最优解问题目录

通过单纯形法、拉格朗日乘子法和scipy库对比分析求解线性规划最大值和最优解问题目录

一、单纯形法的简单了解

二、例题

三、通过单纯形法求解线性规划最优解和最大值

四、通过python中的scipy库对线性规划的最优解、最大值进行求解

五、通过拉格朗日乘子法进行该题求解

一、单纯形法的简单了解

1、单纯形法的定义

1)、单纯形法 simplex method 求解线性规划问题的通用方法。单纯形是美国数学家G.B.丹齐克于1947年首先提出来的。它的理论根据是:线性规划问题的可行域是 n维向量空间Rn中的多面凸集,其最优值如果存在必在该凸集的某顶点处达到。顶点所对应的可行解称为基本可行解。

2、单纯形法的基本思路

1)、单纯形法的基本思想是:先找出一个基本可行解,对它进行鉴别,看是否是最优解;若不是,则按照一定法则转换到另一改进的基本可行解,再鉴别;若仍不是,则再转换,按此重复进行。因基本可行解的个数有限,故经有限次转换必能得出问题的最优解。如果问题无最优解也可用此法判别。 根据单纯形法的原理,在线性规划问题中,决策变量(控制变量)x1,x2,…x n的值称为一个解,满足所有的约束条件的解称为可行解。使目标函数达到最大值(或最小值)的可行解称为最优解。这样,一个最优解能在整个由约束条件所确定的可行区域内使目标函数达到最大值(或最小值)。求解线性规划问题的目的就是要找出最优解。

3、单纯形法的解题步骤

1)、把线性规划问题的约束方程组表达成典范型方程组,找出基本可行解作为初始基本可行解。

2)、若基本可行解不存在,即约束条件有矛盾,则问题无解。

3)、若基本可行解存在,从初始基本可行解作为起点,根据最优性条件和可行性条件,引入非基变量取代某一基变量,找出目标函数值更优的另一基本可行解

4)、按步骤3进行迭代,直到对应检验数满足最优性条件(这时目标函数值不能再改善),即得到问题的最优解。

5)、若迭代过程中发现问题的目标函数值无界,则终止迭代。

用单纯形法求解线性规划问题所需的迭代次数主要取决于约束条件的个数。现在一般的线性规划问题都是应用单纯形法标准软件在计算机上求解,对于具有106个决策变量和104个约束条件的线性规划问题已能在计算机上解得。

4、最优解可能出现的情况

1)、存在着一个最优解

2)、存在着无穷多个最优解

3)、不存在最优解

不存在最优解只在两种情况下发生,即没有可行解或各项约束条件不阻止目标函数的值无限增大(或向负的方向无限增大)

二、例题

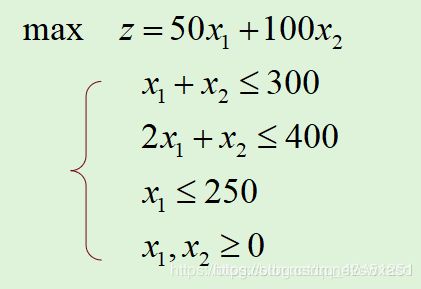

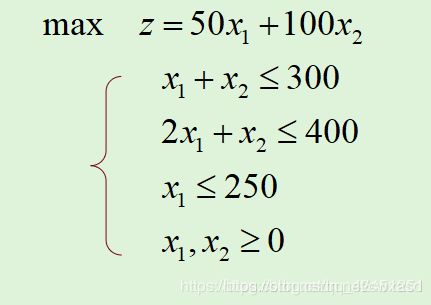

1、求解以下约束条件的线性规划的最大值和最优解

1)、题目

以上题目,给出了线性规划的约束条件,所以我们可以通过这个进行对应的最优值和最大值的求解分析

2、求解思路

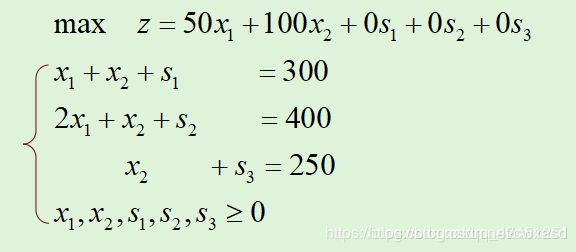

1)、线性规范-标准化

以上题目的规范化如下所示:

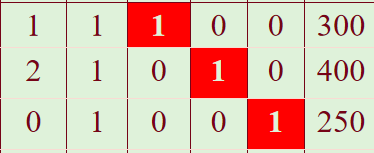

引入松弛变量:s1,s2,s3

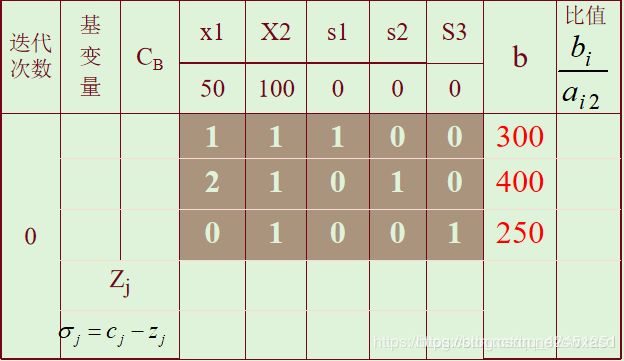

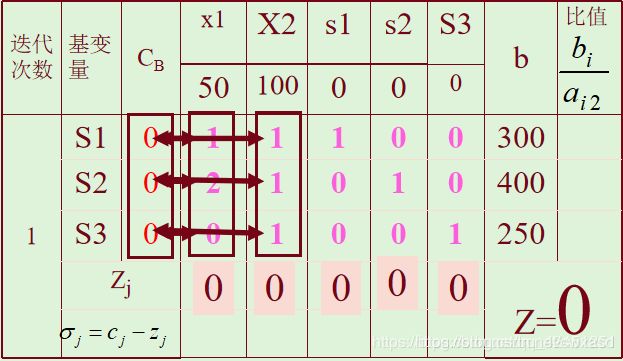

2)、提取系数,填入表格

上面区域解答如下:

其中,s1、s2、s3作为基

3)、接下来就是通过原理求解

从初始基本可行解X0迭代出另一个基本可行解X1,并判断X1是否

为最优解。

从一个基本可行解迭代出另一个基本可行解可分为两步进行:

第一步,从原来的非基变量中选一个(称为进基变量)使其成为基本变量;

第二步,从原来的基本变量中选一个(称为离基变量)使其成为新的非基变量

3、该题答案

1)、通过手工推导,上面的最优解为Z=27500

2)、最优解为

X1=50

X2=250

S1=50

s2=s3=0

上面为最终结果,接下来,林君学长将带大家通过两种方法进行求解

三、通过单纯形法求解线性规划最优解和最大值

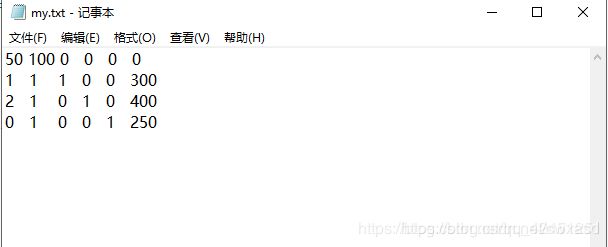

1、新建txt文档,填入线性回归分析标准化模型

2、编写python代码

1)、导入需要的库

import numpy as np

2)、定义列出线性回归系数模型函数

def pivot(d,bn):

l = list(d[0][:-2])

jnum = l.index(max(l)) #转入编号

m = []

for i in range(bn):

if d[i][jnum] == 0:

m.append(0.)

else:

m.append(d[i][-1]/d[i][jnum])

inum = m.index(min([x for x in m[1:] if x!=0])) #转出下标

s[inum-1] = jnum

r = d[inum][jnum]

d[inum] /= r

for i in [x for x in range(bn) if x !=inum]:

r = d[i][jnum]

d[i] -= r * d[inum]

3)、定义更新基变量函数:从一个初始极点出发,不断找到更优的相邻极点,直到找到最优的极点(或极线)

def solve(d,bn):

flag = True

while flag:

if max(list(d[0][:-1])) <= 0: #直至所有系数小于等于0

flag = False

else:

pivot(d,bn)

4)、定义输出打印结果函数

def printSol(d,cn):

for i in range(cn - 1):

if i in s:

print("x"+str(i)+"=%.2f" % d[s.index(i)+1][-1])

else:

print("x"+str(i)+"=0.00")

print("objective is %.2f"%(-d[0][-1]))

5)、导入线性回归模型、调用函数,求解最优解和最优值

d = np.loadtxt("D:\\my.txt", dtype=np.float)

(bn,cn) = d.shape

s = list(range(cn-bn,cn-1)) #基变量列表

solve(d,bn)

printSol(d,cn)

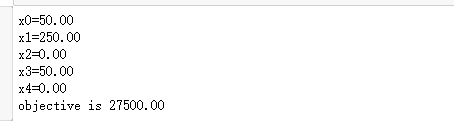

运行结果如下所示:

上图中,x2、x3、x4对应引入的变量 s1、s2、s3

四、通过python中的scipy库对线性规划的最优解、最大值进行求解

1、通过scipy库比较简单,这里直接给出完整代码

1)、根据模型填写系数。线性回归模型如下:

1)、代码如下所示:

#导入包

from scipy import optimize

import numpy as np

#确定c,A_ub,B_ub

c = np.array([50,100])

A_ub = np.array([[1,1],[2,1],[0,1]])

B_ub = np.array([300,400,250])

#求解

res =optimize.linprog(-c,A_ub,B_ub)

print(res)

2)、代码说明

很容易发现:

c:c指的应该是要求最大值的函数的系数数组

A_ub:A_ub是应该是不等式未知量的系数矩阵,也就是不等式左边

B_ub:B_ub就是不等式的右边了,也就是不等式右边

需要注意的是:如果大家的题目中,不等式方向不一样,需要添加负号调节方向,使之对应;相应的,系数矩阵的系数也要改变方向!

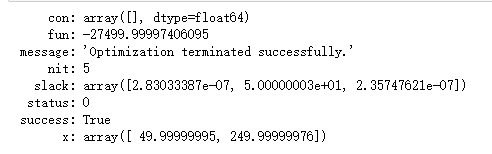

2、运行结果

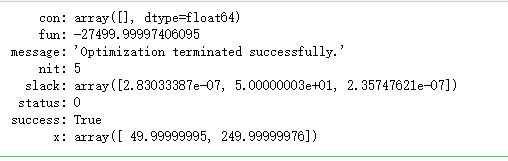

1)、运行结果如下所示:

以上结果,第二行的绝对值表示最优值,也就是最大值,最后一行表示最优解,也就是x1、x2!

3、以上两种方法对的结果对比分析

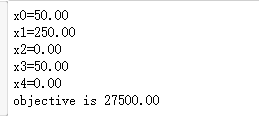

1)、单纯形法结果:

2)、scipy库结果:

通过以上两种结果对比,以精确度来说,单纯形法的结果更加精确,因为是具体结果x0=50,x1=250;相比于scipy库来说,更加精确,对于scipy库的内部方法,我们不得而知,但从结果来看,不应该是小数,而是整体结果,手工推导也是如此,但相差不大,基本误差在0.00000001,所以,这个误差可以忽略!

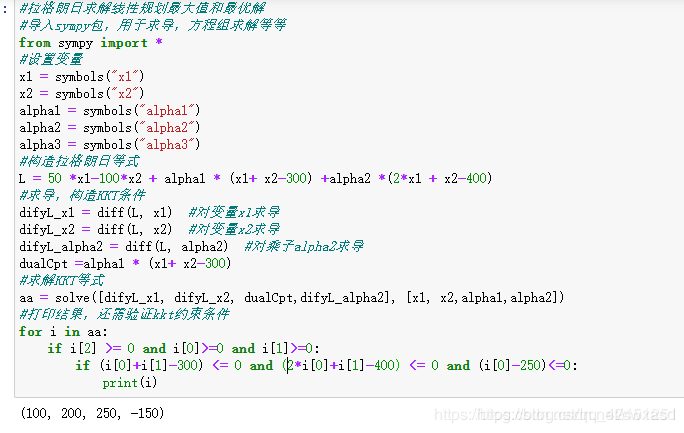

五、通过拉格朗日乘子法进行该题求解

1、拉格朗日乘子法求解极值

1)、python完整代码如下所示:

#拉格朗日求解线性规划最大值和最优解

#导入sympy包,用于求导,方程组求解等等

from sympy import *

#设置变量

x1 = symbols("x1")

x2 = symbols("x2")

alpha1 = symbols("alpha1")

alpha2 = symbols("alpha2")

alpha3 = symbols("alpha3")

#构造拉格朗日等式

L = 50 *x1-100*x2 + alpha1 * (x1+ x2-300) +alpha2 *(2*x1 + x2-400)

#求导,构造KKT条件

difyL_x1 = diff(L, x1) #对变量x1求导

difyL_x2 = diff(L, x2) #对变量x2求导

difyL_alpha2 = diff(L, alpha2) #对乘子alpha2求导

dualCpt =alpha1 * (x1+ x2-300)

#求解KKT等式

aa = solve([difyL_x1, difyL_x2, dualCpt,difyL_alpha2], [x1, x2,alpha1,alpha2])

#打印结果,还需验证kkt约束条件

for i in aa:

if i[2] >= 0 and i[0]>=0 and i[1]>=0:

if (i[0]+i[1]-300) <= 0 and (2*i[0]+i[1]-400) <= 0 and (i[0]-250)<=0:

print(i)

2、运行结果

1)、运行结果如下所示: