作者:徐滔

近日,港股“云南水务”董事会宣布,公司将正式启动A股IPO计划。如果IPO成功,那么其将成为云南唯一一家“A+H”股的公司。此前我省唯一的“A+H”股“昆明机床”,数月前已从A股退到新三板,H股尚处于停牌状态。

1993年12月,“昆明机床”在港交所上市,仅间隔1个月后就登陆上交所。与前者不同的是,“云南水务”于2015年5月末登陆港交所,时隔三年多才宣布要进军A股,且何时能够成功登陆A股还是未知。

两大股东助力云南水务

2011年6月,省属国企云南城投集团下属全资子公司云南省水务产业投资有限公司引入民营上市公司“碧水源”进行战略重组,二者共同出资设立云南水务投资股份有限公司。在多次增资扩股后,省水务公司、“碧水源”目前持股比例分别为30.30%、24.02%。

省水务公司由云南城投集团于2009年全资设立,目前只是持股平台,其控股的上市公司“云南水务”则是其运营实体。

“碧水源”成立于2001年,2010年在深交所上市,主要生产、销售与水相关业务用膜。其拥有处于行业领先地位的膜工艺技术,拥有与膜相关技术的自主知识产权及60多项专利技术。

根据城投碧水源公司成立时签订的出资人协议,“碧水源”授权其在云南省范围内无偿使用目前其拥有的膜技术、膜产品和膜组件等关键设备的制造技术,包括专利、专用技术以及相应的提高或更新等,“碧水源”在同一地区不得开展和从事与城投碧水源业务相同或者相似的业务。

“云南水务”成立时主要经营污水处理、供水业务,此后业务扩展到建造及设备销售安装、垃圾处理业务等,定位为城市综合环境服务商。

其中,供水服务及污水处理服务为公司特许经营项目,其根据当地发改委制定的价格向居民和企业收取供水服务费和污水处理服务费,主要采用BOT(建设—营运—移交)、TOT(移交—营运—移交)、BOO(建设—拥有—营运)或TOO(移交—拥有—营运)模式,特许经营期通常为30年。垃圾处理业务也通过获得特许经营方式去投资、建设及运营。建造及设备销售业务是销售污水处理和市政垃圾项目相关设备、技术工程及系统集成服务,以BT(建设及移交)、EPC(设计—采购—施工)项目模式运作。

污水处理

业务爆发增长

“云南水务”首先在云南省内建立业务据点,目前在昆明、大理、红河、楚雄、临沧、怒江、西双版纳等州市均设立了相关项目的水务公司,多个州市还不止一个。以其最大收入来源地大理州为例,公司不仅有大理水务,还有鹤庆水务和南涧水务等。

自2013年开始,“云南水务”还将业务逐步扩展至新疆、山东、江苏及贵州。2017年是其省外业务迅速扩张的一年,公司中标四川、福建等省份10个PPP项目,总投资额近百亿。

据“云南水务”官网,自年初以来,公司相继在河南、新疆、山东、黑龙江、广东等地中标8个项目,涉及总投资额为80亿元左右,业务覆盖污水处理、供排水一体化及河道综合治理等多个方面,其中大部分项目以服务特许经营权安排(例如BOT模式)进行。

除了在国内拓展业务外,“云南水务”还通过并购方式拿下外资企业及其在中东部发达地区的24个供水、污水处理及再生水厂项目。2016年初,“云南水务”成功收购泰国普吉岛PJT垃圾发电厂,日处理垃圾规模达700吨,是泰国目前在运营的最大的市政生活垃圾发电厂。截至今年8月,“云南水务”在建的有泰国清迈市自来水厂2座、印尼泗水市垃圾气化发电厂1座、印尼民礼市自来水厂1座,待建的有印尼泗水市垃圾焚烧发电厂1座。公司还表示,其正在越南、老挝、新加坡、马来西亚、澳大利亚等地市场积极布局。

据“云南水务”官网表示,截至今年上半年,其拥有近220个水务项目,日处理总量约为594万吨;有18个固废处理项目,年处理总量约为293万吨;有24个在建的市政环境综合治理项目,涉及河道治理、黑臭水体治理及水库建设等;拥有11个在建和已完工的BT项目,14个EPC项目。

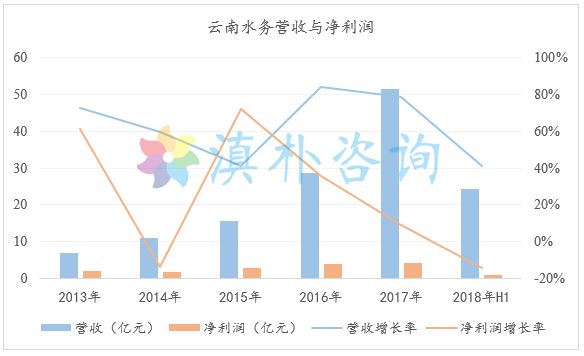

上市后借助资本的力量,公司发展迅猛,总资产从上市当年底的96亿元增加到今年6月末的292亿元。公司去年营收达51.5亿元,去年净利润为4.2亿元,均创下历史纪录。在港股正常交易的14家同行业公司中,其营收能排第4位,净利润能排名第5位,居于中上水平。

这么牛的“云南水务”,为什么回A股IPO呢?

资产负债率近78%

上市后,云南水务负债总额从46.6亿元增加到今年上半年末的227亿元。同时,资产负债率已从48.5%提高到77.7%。其中有息负债比率(短期借款、一年内到期的非流动负债、长期借款、应付债券占负债总额的比例)在上市第二年开始均在50%以上,去年高达66%。

公司财务成本攀升,2016年至今年上半年,公司的利息支出分别为2.3亿元、5亿元、3亿元。过去几年高速增长的净利润,目前已经受到财务成本的制约。今年上半年净利润只有0.78亿元,同比下降-14.5%。

“云南水务”表示,其收购的部分项目处于建设阶段或尚未开始盈利,整体利润低于原有项目,从而拉低了整体的毛利率,今年上半年的毛利率为24%,2016年以前都在30%以上。

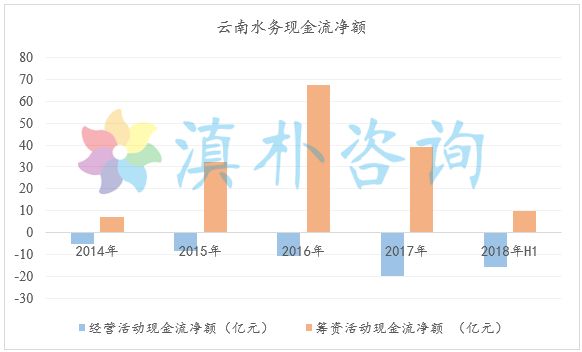

公司主要以PPP模式营运,因此决定其需要垫付大量的资金。据“云南水务”年报,公司经营活动产生的现金流净额连续近7年为负值,并且净流出逐年扩大,去年净流出近20亿元,今年上半年超过2016年全年,为-15.8亿元。

为了扩张,公司不断融资,从2014年至2016年,其筹资活动产生的现金流净额从7亿元增加到67.4亿元。但遭遇“去杠杆”后,公司筹资活动产生的现金流净额去年只有39亿元,今年上半年更是只有9.9亿元。

所以,云南水务迫切需要融资。在负债率高企的情况下,债务融资已经不大现实,股权融资才是符合当前金融环境的选择。但是,它为什么不继续在香港发行股票融资呢?

股价不足净资产一半

2015年5月27日,云南水务在港交所挂牌,成为云南城投集团旗下第二家上市公司。但港股市场流动性差是公认的事实,交易额远远小于A股市场。

以10月30日为例,港股共有2268家上市公司,A股为3556家,前者为后者的2/3;当日A股累计成交额近3109亿元,而H股仅为996亿港元,不及A股的1/3。

云南水务的发行价为5.80港元/股,上市首日股价就飙到最高价7.72港元/股,但当天83亿港元的总市值也是其历史最高值,此后其股价就一直震荡下跌。从上市当天至今年10月30日收盘,“云南水务”跌幅近69%,当日收盘价2.01港元/股较最高价下跌约74%。

股价跌幅虽大,似乎并不影响其股权融资,但问题在于“云南水务”的股价已经跌破了净资产,其10月30日收盘价为0.44倍PB。如果公司此时增发H股融资,那意味着新股东只需要不到其净资产一半的价格就行了,老股东怎么办呢?对于背后有国有股东的企业而言,此举当然意味着国有资产流失。

所以,目前的形势已经把云南水务逼上了绝路。找金融机构举债,已经不大现实。在H股增发,又涉嫌国有资产流失。唯一的选择,也就只能回A股IPO了。

但今年以来,A股已经不认可靠PPP模式经营业务的企业。例如生态环保龙头股“东方园林”,在今年5月计划发行规模不超10亿元的债权,但最终仅募集到0.5亿元,同时其股价也一泻千里,5月下旬至今跌去近58%。联合资信认为“蒙草生态”到期债务的偿付存在一定压力,决定将其主体信用等级由AA下调至AA-,“蒙草生态”今年来股价已跌去近70%。据21世纪经济报道,66家PPP概念上市公司中多达27家去年经营活动产生的现金流量净额为负。

“云南水务”面临的唯一利好,是政策支持。在其宣布将正式启动A股IPO计划的同日,证监会也通报了近期上市公司并购重组情况,表示将积极支持优质境外上市企业到A股上市。

充满不确定的因素是,云南水务算不算优质境外上市企业呢?

咱们作为云南人,只能衷心祝愿“云南水务”早日实现回到A股的梦想。

云南水务上市至今股价走势图,数据来源:Wind