谁在控制我们的食物系统?

读书笔记之笔记:

1,

巨头都诞生在哪些环节?

一个国家工业化发展,行业集中度提升是不可避免的。

全球性的寡头垄断就像是日出一样是无法避免的。

雪球效应只会让头部企业越来越有影响力。

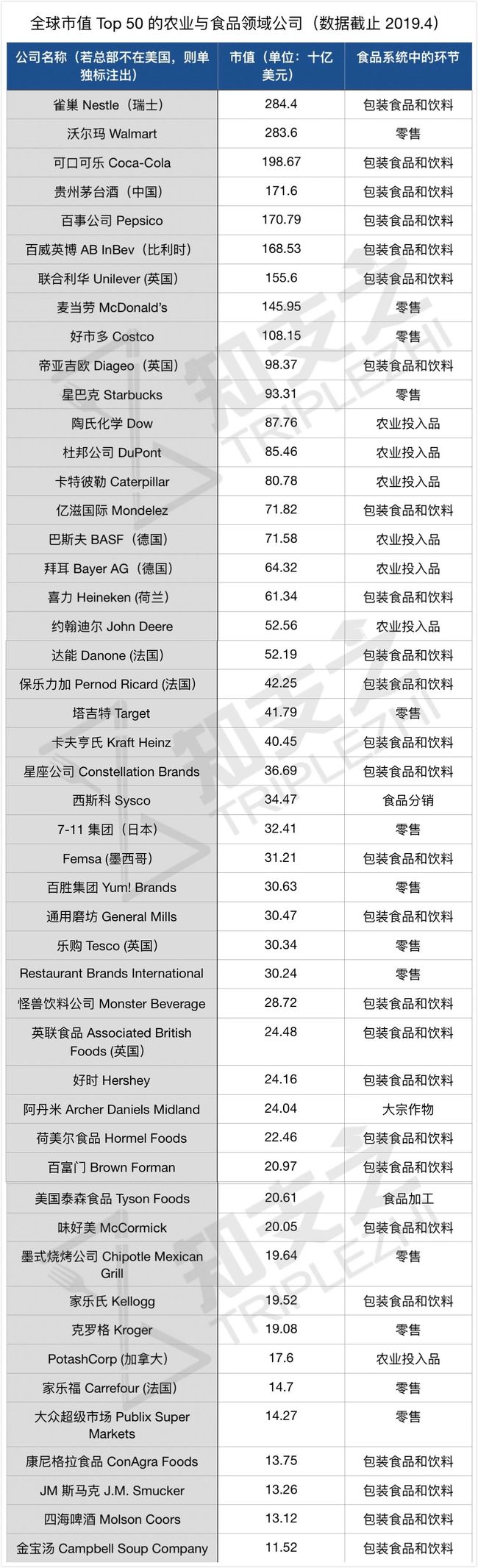

图一从量化角度揭示了全球食物系统中,哪些环节,哪些公司占据了更大话语权。

包装食品环节更容易产生巨头,其后是零售相关公司,再其次是农业投入品公司。

而农林牧渔以及食品分销的环节是最难产生巨头的。

市值超百亿美元仅有一家生产大宗作物公司和一家食材分销的公司Sysco。

2,

中国巨头都诞生在哪些环节?

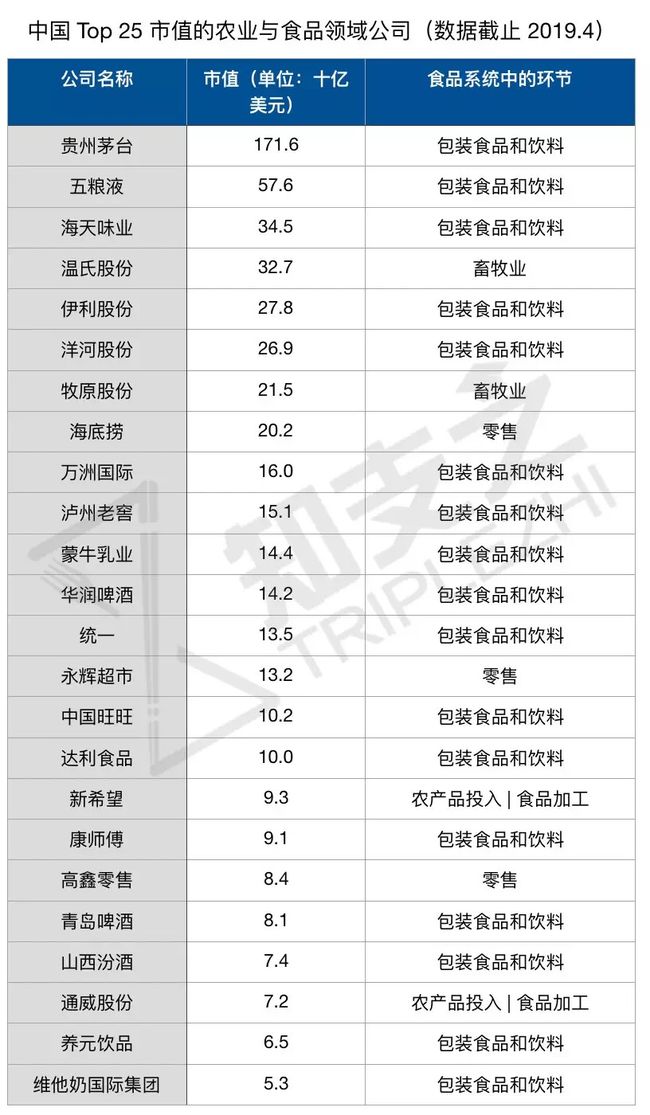

图二,中国巨头集中在包装食品和饮料行业,分布与国际相似。

但在零售环节,我国巨头在占比和绝对数量上都有明显差距。

比如餐饮端的呷哺呷哺市值18亿美元,仅是第 25名维他奶国际集团市值的三成。

3,

包装食品和饮料:

中国酒文化孕育了很多酒水巨头,占据了中国42%。

休闲食品以及饮料的需求还远没有被满足。

图三是美国谷歌公司的零食墙。

为员工提供一种愉悦又舒适的工作环境,丰富的零食和饮品为员工提供多元化选择。

现在中国企业也开始为员工提供零食作为一种福利。

这背后孕育的是巨大的市场机会。

中国企业向欧美快消巨头学习消费者洞察及线下渠道还有资本运作,结合本土电商经验。

同时向日本企业学习人才培养以及新一代食品的创新研发。

4,

零售端分为商超以及餐饮两块。

中国企业在便利性、线上线下结合以及营销创新方面颇为擅长。

美国日本企业在运营效率提升、组织管理、顾客服务等方面略胜一筹。

餐饮领域,无论体量规模我们同美国企业都有较大差距。

除了海底捞一家跻身为市值100 亿美元,中等市值企业断档。

上市餐饮产品的种类丰富度也远不及美国。

海底捞和麦当劳相对比,无论是门店数、市场份额以及销售额,王牌对王牌的差距明显。

美国餐饮巨头不等于汉堡巨头。

5,

在这个巨大的市场上,制作工艺复杂度不次于中餐的产品得以被标准化,被快速复制。

比如,拥有 2500 家门店的 Chipotle 的炖牛肉,还有烤鱼产品。

6,

划重点:

美国近年来餐饮向商超入侵,即餐饮零售化趋势。

中国,越来越多商超向餐饮入侵的趋势,即零售餐饮化趋势。

如果您是中国餐饮企业创始人,想要学习餐饮零售化创新,最应该学美国。

美国餐饮零售化的中餐杰出代表:China Live 。

美国餐饮零售化的咖啡品牌代表:Blue Bottle。

6,

供应链环节:

食材分销环节是最难产生巨头的环节,美国也只有一家 Sysco超百亿美元市值。

但,美国是中小型食品供应链企业上市最多的国家,供应对象从社会餐饮、团餐到便利店,从有机食品、到生鲜再到厨房用品等。

越是难以产生巨头的环节,企业差异化优势就显得格外的重要。

7,

敲黑板!

目前我们开发了咨询产品如下:

战略咨询:

品牌诊断和定位

三年战略规划及季度战术精研、组织建设

菜单管理:

菜单结构

价格管理

成本管理

新品研发

选址及开发流程:

品牌选址指引

市场容量及发展方向

新址销售预估

新址决策模型

开发流程管理系统

业务管理:

餐饮管理系统的 QSC

人员、营收、利润的四大管理版块建设支持

开拓外卖:

品牌外卖设计

外卖模型

外卖业务快速提升