15661亿元!5.71%!今天你踏空了吗?

权威、深度、实用的财经资讯都在这里

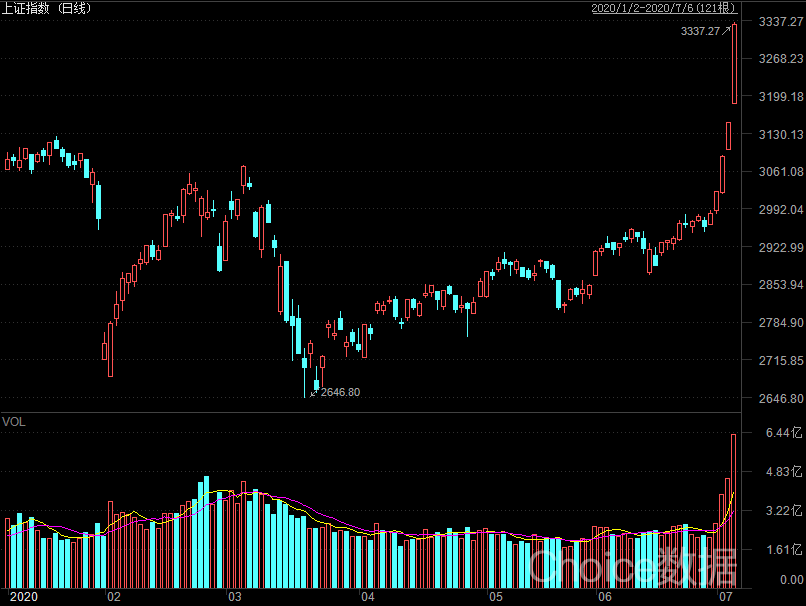

周一,以券商为代表的大金融板块继续爆发,带动上证指数收出一根单日涨幅达5.71%的大阳线,创下2015年7月10日以来的近五年最大单日涨幅。

截至今日收盘,上证指数报3332.88点,从突破3000点到站上3300点,仅仅用了4天。

上证指数今年以来日线走势

其他指数方面,深证成指今日收报12941.72点,上涨4.09%;创业板指收报2529.49点,上涨2.72%。两市成交额连续三日突破万亿,今日达到1.5661万亿元。

三大股指今日表现

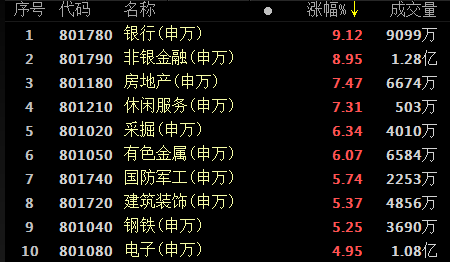

行业方面,大金融板块继续引领指数上扬。截至收盘,申万银行行业整体涨幅达到9.12%,招商银行、平安银行等超过20只银行股收获涨停;非银金融行业整体上涨8.95%,光大证券、华泰证券等超过20只券商股收获涨停。

今日行业涨幅排名

近十年来,沪指第5次单日大涨超过5%

2010年以来,沪指单日涨幅超过5%的情形曾发生过4次,其中3次发生在2015年。

值得注意的是,2015年3次沪指单日涨幅超过5%,分别发生在当年6月30日、7月9日和8月27日,均分布在下半年的触底反弹过程中。由此来看,参考价值不高。

2010年以来沪指曾4次单日涨幅超过5%

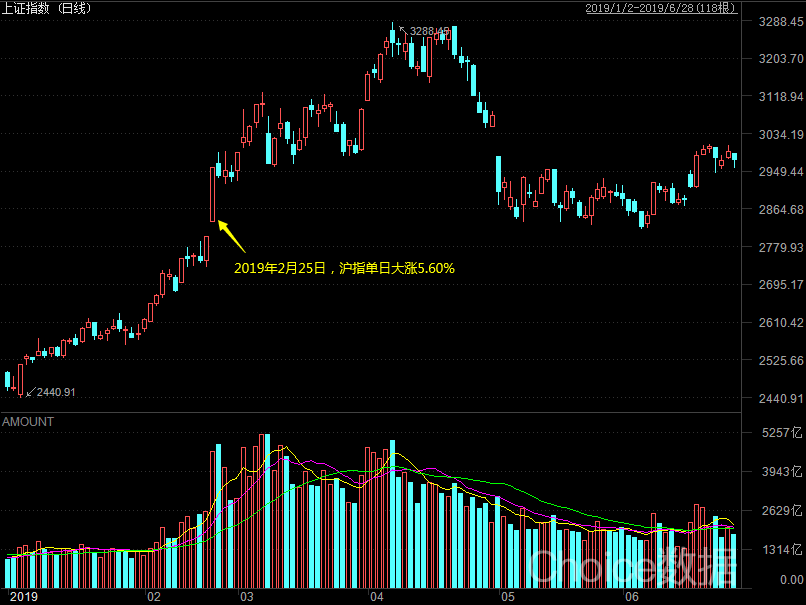

还有一次发生在2019年2月25日,当天上证指数跳空高开收涨5.60%,且当日也是大金融板块全线领涨,非银金融行业当日整体涨幅高达9.7%,正常交易的41只券商股全部收获涨停。该情形与今日的市场表现较为相似。

2019年2月25日,沪指单日大涨5.60%

从当时的后市表现看,沪指在收获长阳次日出现小幅调整,微跌0.67%。随后约20个交易日内,沪指进入高位的箱体震荡。直至2019年4月1日,沪指才突破箱体上轨,但随后仅数日便见到了3288.45点的全年高点。

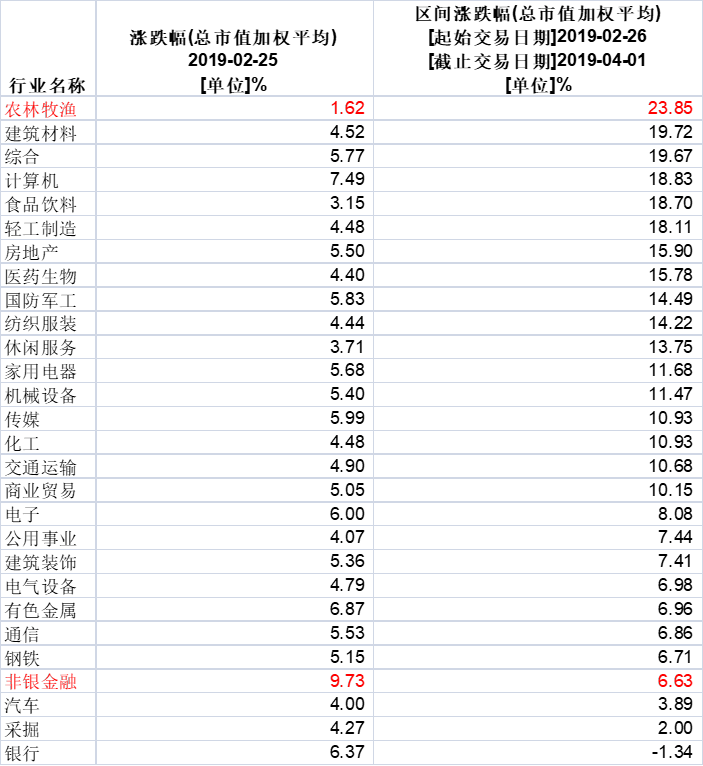

从行业表现上看,2019年2月26日至4月1日的箱体震荡过程中,此前领衔上涨的券商板块并未延续强势表现,区间涨幅仅为6.63%,位居全部行业的中下游。而当时区间涨幅居首的农林牧渔行业,同期涨幅高达23.85%,这与彼时猪瘟疫情使得养殖行业集中度显著提升有关。

2019年2月26日至4月1日,申万一级行业股价表现

虽然当前市场的诸多因素与2019年存在很大不同。但从当时沪指单日大涨超过5%之后的市场运行情况看,一旦后续市场量能无法进一步有效释放,则较难撑起大金融股的持续性行情。此时,资金又会重拾原先的选股逻辑,寻找景气度改善最优的行业与个股。

复盘2014年的风格之战

除了2019年之外,还有不少投资者将本轮行情类比2014年。2014年第四季度,大金融、“中字头”基建股携手拉升,带动上证指数走出一波单季涨幅接近40%的牛市行情。

招商证券首席策略张夏周末发布研报,深刻复盘了2014年A股的“风格之战”。

张夏表示,2014年底以金融、建筑为代表的低估值板块逆袭,带动指数大涨令人印象深刻。事实上,在2014年年底之前,当年市场已发生了反复的风格切换。

2014年,A股市场出现频繁的风格切换

究其本质,张夏表示,整个2014年面临的环境是经济下行,流动性持续改善,主题投资贯穿全年。其中,上半年以科技主题为主,下半年以政策主题为主,并购重组驱动中小市值股持续表现。

在2014年的第四季度,由于杠杆资金、居民资金加速入市,券商保险大涨,“一带一路”和国企改革相关主题大涨,体现了所谓的风格切换。但本质上,2014年全年的风格是持续的,那就是流动性驱动下的主题占优。

而将今年类比2014年,背后有不少不同点值得关注。

张夏认为,两个年度的差异之处决定了2020年下半年与2014年下半年不尽相同,可能将会呈现轮涨、混合的风格。

其一,今年以来,市场并非只有经济复苏一条主线。科技进入上行周期,线上消费、居家消费趋势仍在,地产竣工周期提速,疫情防控带来的医药医疗需求仍将持续,这就意味着2020年是传统新兴行业携手业绩改善的一年。

其二,从增量资金来看,2014年以杠杆化的居民资金为主。但此轮公募、北向资金仍持续有增量资金,并且保险资金也可能增加权益配置,这些资金的偏好不尽相同。

因此,综合基本面、投资主线、增量资金等多个角度,2020年下半年的市场将呈现轮涨、混合的风格。

机构:市场将重回均衡状态

展望后市,不少机构给出的关键词都是“均衡”。

中信证券A股策略首席分析师秦培景认为,新发公募建仓和北向资金流入依然是未来几个月A股最稳定的增量资金来源。一方面,对于新发公募基金,其风格偏好中成长风格指数依然处于历史高位,而低估值板块的配置性价比随着补涨降低;另一方面,外资在A股的行业和个股选择偏好十分稳定。

秦培景预计市场后续会重回均衡状态,处于业绩验证期的消费和科技将分化,其中龙头品种的确定性更高。而在市场均衡状态下,需密切关注海外疫情与国内流动性预期等破局因素。

太平洋证券策略团队认为,虽然金融地产的低估值板块存在博弈机会,但从持续性和仓位调整的角度,作为相对收益投资者,坚守具有中长期主线的核心资产仍是必要的选择。短期国内外经济持续复苏,二季度企业盈利复苏可期,消费和科技板块2020年中报业绩增长无压力,但短期也需关注由于前期预期过高而造成的落差伤害。

太平洋证券强调,机构换仓、外资流入、两融提升等短期资金面驱动将强化受益于经济复苏和低估值低仓位的权重蓝筹补涨。权重蓝筹引领大盘指数上涨,但中长期跑α收益仍需依赖高估值可被景气度消化的A股核心资产。

编辑:孙放

|

往期回顾 |

|

大盘大涨近4%,行情火到交易软件宕机!熟悉的2014年大牛市即将重演?

本期责任编辑:张晓光

监制:浦泓毅

▼

版权声明

上海证券报微信保留本作品的所有权利,未经书面授权,任何单位或个人不得转载、摘编、链接或以其他方式复制发表,否则将被依法追究法律责任。

微信热线:王老师 021-38967805;版权合作:范老师 021-38967792。

好看,你就点一下!