房企又在抢地!二季度月均拿地金额猛涨144%,楼面单价也在涨,哪些房企最激进、哪个城市最受捧?

今年上半年尽管受疫情影响,但是土地市场热度不减,高溢价率地块频现。

就在6月的最后一天,江苏淮安一宗商住用地,经过119轮报价,被金辉以2.999亿元竞得,溢价率高达70.49%。同日,杭州成交一商住地块的溢价率超过45%,厦门成交一住宅用地的溢价率超过35%,宁波成交2宗宅地的溢价率均超过30%。

多家研究机构的统计数据显示,二季度,规模房企拿地力度加码,50强房企单月投资金额较一季度大幅上涨144%;相对于头部房企的谨慎,第二梯队房企投资最积极,拿地销售比达55.2%;上半年全国300城住宅用地成交楼面价同比上涨16.5%,平均溢价率16.5%;二线城市是房企布局重点,杭州热度最高,土地出让金全国第一。

业内人士认为,下半年房企拿地意愿将进一步回升,但企业间分化仍会加剧,地方政府推地意愿相对较强,一二线热点城市优质地块也将继续放量,受政策环境影响和土地供应力度不断增加,长三角、珠三角内城市将继续成为热点关注地区。

二季度50强房企投资金额大幅上涨144%

一季度受到疫情影响,房企投资拿地几乎停摆,二季度以来,房企投资力度加码。

克而瑞研究中心的数据显示,一季度,50强房企单月投资金额平均仅1320亿元,第二季度月均投资金额达到3225亿元,较一季度大幅上涨144%。从拿地销售比来看,百强房企拿地销售比从一季度的0.28回升至二季度的0.37,也可见投资信心在逐渐修复。

其中,6月房企拿地规模处上半年高位。中指研究院的数据显示,50家代表房企中30家企业6月拿地金额较1-5月均值有所增加,8家企业单月拿地额超过100亿元,其中滨江、佳兆业6月拿地额占前6月总额之比超过50%,华夏幸福、金地、蓝光发展等7家企业在40%以上。

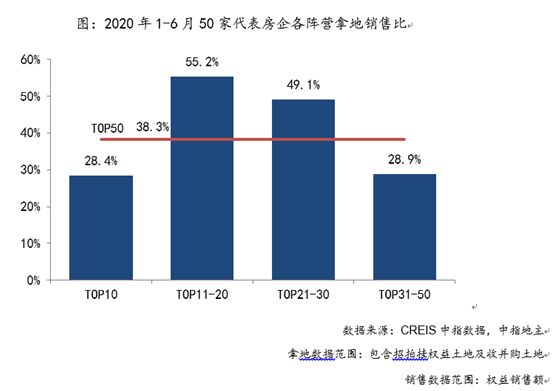

1-6月,过半数房企拿地不输去年。在中指研究院统计的50家代表房企中,有27家房企上半年月均拿地金额超过2019年月度均值,奥园、龙光、首开前6个月月均拿地金额较去年增加一倍以上,逆势拿地扩储。从拿地销售比来看,1-6月,50家代表房企拿地销售比为38.3%,高于2019年水平(32.7%)。

中指研究院常务副院长黄瑜认为,疫情影响下,房企销售额同比下降,在融资边际改善和政府部门推地力度加大的背景下,房企拿地仍保持一定积极性,因此拿地销售比较上年有所提升。

中指研究院的数据显示,上半年全国300城住宅用地成交楼面价5154元/平米,同比上涨16.5%,平均溢价率16.5%。

第二梯队房企拿地销售比高达55.2%

尽管上半年房企拿地热情逐渐恢复,但企业间也出现分化,那么哪些房企拿地最积极呢?

中指研究院的数据显示,1-6月,TOP11-20房企投资最积极,拿地销售比达55.2%,为各阵营最高,绿城拿地销售比超过100%,旭辉接近70%;TOP21-30房企拿地销售比也显著高于平均值,达49.1%,滨江和蓝光发展均高于80%;TOP31-50房企拿地销售比显著低于平均值,为28.9%。

克而瑞研究中心的数据也显示,上半年投资金额同比上涨的企业主要集中在TOP30以后。如绿城、中梁、滨江、德信等投资金额较去年同期涨幅较大,绿城上半年投资金额近778亿元,位列新增土地金额榜第3,同比涨幅164%,延续了去年以来投资加码、冲规模的态势。而近三年拿地保持快节奏中梁,上半年拿地销售比达0.8,投资意愿和力度均较大。

不过,克而瑞研究中心认为,投资金额同比上涨的企业主要集中在TOP30以后,主要原因是其投资金额不高,且去年基数较低。若剔除这一部分影响,实际上投资金额同比下滑的企业仍占多数,也反应了当前市场下投资谨慎仍是大趋势。

值得注意的是,TOP10房企1-6月拿地销售比仅有28.4%,拿地强度最保守。中指研究院统计的50家代表房企中,有23家房企1-6月月均拿地金额不及去年,其中万科前6个月月均拿地金额较去年减少60%以上。仅6月份,就有19家拿地金额较前5个月均值出现下滑,龙湖、龙光下滑超过50%,中海下降超过40%。中指研究院认为,这部分企业主要由于投资节奏调整,前5个月投资较多,土储充足,后期减轻投资力度。

对于上半年头部房企拿地最为谨慎的原因,克而瑞研究中心认为,半数房企上半年投资金额较去年同期下滑,尤其是头部房企拿地最为谨慎,一方面是因为拿地销售比低于行业平均,碧桂园、融创、万科上半年拿地销售比均不足0.3,低于百强均值;另一方面是投资金额同比下滑幅度较大,金茂、万科上半年投资金额同比降幅近6成。但结合龙头房企充裕土储来看,短暂的拿地放缓并不会影响其未来业绩增长。

杭州热度最高,土地出让金全国第一

从投资拿地的城市来看,二线城市是房企布局重点,其中,杭州热度最高。

中指研究院的数据显示,1-6月,二线城市是房企布局重点,城市群以长三角热度最高。50家代表房企1-6月二线城市拿地占比为51.5%,三四线为44%,一线占比为4.5%。从区域来看,企业更倾向于在京津冀、粤港澳大湾区、长三角、长江中游和成渝五大城市群拿地,占比之和为58.6%,其中长三角热度最高,占比为29%,粤港澳大湾区和长江中游紧随其后,占比分别为9.2%和9.1%。

在50家代表房企拿地TOP10城市中,中西部省会城市占5席,其中西安拿地面积达565.4万平方米,位列第三,重庆位居第六,长沙与郑州也较受欢迎;长三角与粤港澳大湾区城市群各有两个城市上榜,杭州位居第一,苏州、佛山均超过450万平方米,广州近400万平方米,是前十城市中唯一的一线城市。

从上半年全国热点城市土地出让金排行来看,杭州上半年土地出让金1814.1亿元位居全国首位,其次上海1350.5亿元、北京1143.7亿元和广州1049.4亿元。

克而瑞研究中心的统计也显示,二线城市中,杭州、重庆、西安、成都等城市最受百强房企青睐,三四线城市中温州吸引了最多房企拿地,此外,东莞、佛山、惠州三个位于粤港澳大湾区的城市也是企业布局的重心。

对于下半年房企的投资意愿,克而瑞研究中心认为,下半年房企拿地意愿将进一步回升,但企业间分化仍会加剧:融创、万科、金茂等土储货值高、去化周期较长且重仓一二线城市的房企持续保持理性拿地态度;第二、三梯队房企为了进一步提升业绩,纳储需求迫切,大概率会保持积极的态度。此外,中下游房企则受制于销售、现金流压力,拿地力度提升有限,必须谨慎拿地、控制风险。

对于未来土地市场的判断,黄瑜认为,2020年新冠肺炎疫情的冲击,各城市经济下行压力加大,地方政府推地意愿相对较强,一二线热点城市优质地块也将继续放量,随着推地节奏加快,房企拿地将趋于理性。受政策环境影响和土地供应力度不断增加,长三角、珠三角内城市将继续成为热点关注地区。