新浪私有化打的什么算盘?

如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

虎嗅机动资讯组作品

作者 | 黄青春

题图 | 视觉中国

纵横美股20年,新浪正式拉开了私有化退市的帷幕。

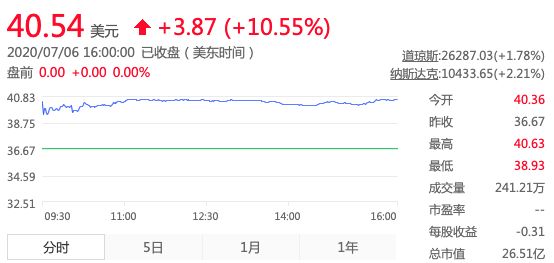

7月6日,新浪宣布,董事会收到来自“New Wave MMXV”公司的非约束性私有化要约,拟以41美元/股的价格现金,收购新浪所有已发行普通股,该交易对新浪估值为26.8亿美元。

受此消息影响,7月6日新浪股价上涨10.55%,收盘价为40.54美元/股,市值为26.51亿美元。

图源东方财富

据新浪提交给美国证券交易委员会的材料显示:截至2020年3月31日,曹国伟通过New Wave持股12.2%,有58%的投票权。据北京商报估算,按照持股比例来看,新浪此番私有化,New Wave需要动用超过20亿美元现金。

简单介绍一下新浪董事长曹国伟的背景,浙江籍上海人,先后加盟安达信、普华永道两家知名会计事务所,亲自操刀雅虎、甲骨文等企业上市,资本运作经验丰富。其与光线传媒总裁王长田是同学,郭广昌、江南春、沈南鹏都与曹国伟私交甚厚,据说江南春与曹国伟在上海住同一个小区。

回到正题,虎嗅研究了一番发现,作为国内最早一批赴美上市的互联网企业,新浪选择此时私有化,既符合历史的进程,也是积极自救的必然。

新浪私有化的最好时机

新浪此时私有化,或多或少与瑞幸有关。

2020年1月31日,以做空中概股闻名的大空头“浑水研究-MuddyWaters Research”发布了一份对“瑞幸咖啡”股票长达89页的做空报告,直指其虚增销量财务造假。

4月2日,瑞幸自曝“造假22亿元”,间接推倒了中概股信誉的多米诺骨牌。美国做空机构开始围猎中概股,跟谁学、爱奇艺、好未来等公司陆续成为靶心。

而且,在疫情影响下美股市场屡创新低,投资者神经脆弱,又恰巧赶上大部分公司出年报的时间窗口,这一系列报告在资本市场引发轩然大波。

前魅族副总裁李楠在微博上表示:

“瑞幸其实不是用美国投资人的钱在补贴用户,实际上是用中概股在全球最大资本市场的信用在套现。瑞幸这次财务造假,卖空内幕交易,浑水业务问题三级炸弹,八成挽回不了。所以纳斯达克的中概股信用,他也一口气给割了。”

5月21日,美国CNN商业频道发布了一篇名为“Here Comes the US Crackdown on China Stocks” 的文章。该报道指出,美国立法、政府机构迅速通过了一条法案——禁止无法做到财务透明、配合审查的中国企业今后在美上市,即拒绝向美国监督机构公开经营数据的公司将不允许在华尔街上市。

然而,中国法律禁止企业将审计资料传到境外,一旦该法案最终成为美国法律,中概股上市企业将别无选择,只能从美国交易所退市。

缘于此,中概股大迁徙正当时,阿里巴巴、京东、网易作为回港二次上市的先行者,备受资本市场追捧。

但是,回港二次上市这条路并非适合所有人:中概股公司回港二次上市,其市值必须至少达到400亿港元(约52亿美元)或市值达到100亿港元(约13亿美元)且年销售额达到10亿港元(合1.29亿美元)。

Lex在专栏文章《在美上市的中国股何去何从》分析道:

“按照第一条标准,目前在纳斯达克和纽交所上市的中国企业中,只有11%符合条件,即便采用约束条件宽松的第二条标准,也只能将这一比例推升至22%,这将使剩下的80%中概股面临被困海外的风险。而他们最终大概率将被管理层、战略投资人或私人股本集团私有化。”

哈佛大学法学院教授Jesse Fried亦认为,通过迫使在美中概股退市的法案,也许并不会像预期的那样保护美国投资者,反而有可能将美国普通投资人置于上市公司私有化、低成本退市的风险中,事与愿违:

“中国不会对外开放在中国本土公司进行审计、财务调查的权限,而这个法案或许会助其以极低的价格退市,再从香港或其他地区挂牌。”

新浪在美股市场长期被低估,此次正好“借坡下驴”实现私有化,以谋求未来更好的发展。

新浪私有化这笔账怎么算?

中国真正意义上第一家赴美上市的互联网公司,应该是新浪。

千禧年前后,国内资本市场尚处于发展阶段,纳斯达克交易所无疑是企业上市的不二之选。彼时,新浪作为第一家以VIE(可变利益实体)架构上市的国内门户网站,开启了互联网公司赴美上市热潮,至今影响深远。

如今,中美交易所之间差距越来越小,加上国内频频释放上市利好政策,深交所与港交所正逐步取代纳斯达克等海外交易所,成为中国公司上市选择的最优解。

新浪此时通过私有化要约谋求回归,有利于国内资本市场对其进行价值重估。

近一年来,新浪股价一直在40美元左右徘徊,最低价26美元,截止7月6日美股收盘市值26.51亿美元。

要知道,2011年新浪股价曾一度攀升到140美元高点,如今跌去超六成,说明美国投资者对昔日“门户霸主”新浪并不看好。甚至,新浪在美股市场被严重低估,远远不能对应其应有价值。

新浪目前持有微博44.9%的股份,持有微博71%的投票权,为微博第一大股东、实控人。以微博7月6日美股收盘时市值90.09亿美元计算,新浪仅持股微博的股权价值便超40亿美元。

另一方面,新浪股权分散的隐患创立之初便已埋下(前身四通利方信息技术有限公司是一家合并后建立的公司),历史上曾多次发生控制权之争,错失了多次业务转型的机遇。

2001年6月1日,以段永基为首的新浪5名董事在董事会上突然宣布免除王志东在新浪的一切职务。这距离2000年4月,新浪登陆纳斯达克上市仅一年。

2005年,资本市场上演轰动一时的“盛大收购案”,陈天桥两天买入新浪19.5%的股份开始与新浪管理层斡旋控制权,最终曹国伟通过“股东购股权计划”(即“毒丸计划”)击退盛大走到台前。

2008年4月,段永基卸任董事长,这意味着曹国伟彻底掌控了新浪,为管理层持股(MBO)扫平了道路。

据曹国伟自述,他先向董事会征求了意见,董事会同意由他控制公司,增持10%后,再向高管提出MBO。他与高管凑了5千万美元再加上其他三家机构的1.3亿美元,在英属维尔京群岛注册了新浪投资控股。通过新浪投资向新浪公司投入资金共1.8亿,持股9.4%,完成MBO。

2015年,新浪曾向曹国伟出售1100万股新发行的普通股,使曹国伟在新浪的持股比例大幅增加,取代Platinum Investment Management Limited成为新浪名副其实的实控人。之后2017年,新浪曾爆发“代理权之争”,最终新浪“击退”激进投资人,管理层手握主导权。

新浪控制权不再摇摆,业务推进和战略落地才能快速贯彻执行。

虽然,2017年微博才开始自建短视频团队,2019年微博推出内容社交平台“绿洲”也未掀起多大浪花,但好歹脱离了此前只能“看热闹”的状态。毕竟在快速迭代的科技推动下,互联网公司一直生活在浮冰上,浮冰边界显现时,沉没已在顷刻之间。

新浪2020年第一季度财报显示,该季度净营收为4.351亿美元,较上年同期的4.751亿美元下降8%;广告营收为3.100亿美元,较上年同期的3.880亿美元下降20%。其中微博营收3.23亿美元,占总营收超过70%,是新浪业务体系内的绝对核心。

微博作为国内最早一批社交媒体平台,在用户参与度、话题广泛性等方面依然具备优势,但一边是涌入流量转化的难题,一边是抖音、快手等短视频产品正在不断抢占用户时间,用户侧增长乏力。

2020年3月,微博月活跃用户数为5.5亿,较上年同期净增约8500万;平均日活跃用户数同比增加18.72%至2.41亿,较上年同期净增约3800万。虽然用户活跃度同比增幅在该季度增长较多,但仍未达到其2018年上半年之前的增长水平。

一位美股分析人士曾对第一财经记者感慨,如果说投资网易是投资网游,投资搜狐是投资网游+视频+搜索(搜狗),投资新浪是投资微博,投资腾讯是网游+社交,它们都已不是传统的门户概念。而谁的业务线越单一,广告受到的冲击影响就越大。

如今,昔日“四大门户”腾讯一骑绝尘,网易紧随其后,只有新浪和搜狐还在“原地踏步”,只不过曹国伟比张朝阳先行一步“谋变”:

一旦私有化最终达成交易,新浪将获得更大的自由度,不仅能利用微博的融资渠道迅速将多元化战略落地,还能为日后登陆国内资本市场提前积蓄势能。

如对本稿件有异议或投诉,请联系tougao@huxiu.com

End