直播带货的黄金组合策略:这份新报告答的都是好问题

直播带货如火如荼,这个行业走势会怎么样?走在前面的人已经在做什么新的调整?有没有一些新坑需要回避?在什么平台用什么策略最佳?

这些问题的回答,恰好在一份新发布的报告中可以找到答案或借鉴。这几天,微播易发布了《直播电商生态进化论:2020直播电商发展趋势报告》,其中不仅详细描述了直播带货的当下,还着重讨论了各大平台直播带货玩法分析、直播带货的黄金营销组合策略、产业链及其关键环节洞察 、趋势展望等关键话题。

为了便于阅读,现将这份报告中的内容梳理在业界关心的10个问题下,大家可以一边看报告,一边思考自己的策略。如下,Enjoy:

最近快手、抖音都有引进明星、企业家来造势,还有专业卖货主播的入局,直播产业貌似走向新的局面,直播电商产业链是什么样的,涉及哪些平台和环节?

从供给侧和需求侧两面来看,主要分为供应链端和流量端,上游的供应链端在货源方,包括批发商、品牌方、经销商、工厂等,他们向下分流到电商平台、短视频直播平台,最终通过内容、店铺等形式,输出给用户。

中间涉及到多方的环节比较复杂,可以通过图谱看到整个生态中的参与者。

7月1号网络直播营销行为规范开始实施,除了政策外,直播电商的格局本身也出现了变化,对直播参与者而言,新变化都有哪些?

直播带货的火越烧越旺,平台和主播的选择也不像初期那么单一,选择方式出现了差异。

每个主播能给品牌带来的价值也各具千秋,例如明星背书是为了流量和提升品牌知名度;企业家自述,更多追求品牌质感、品牌价值;专业主播帮助产品特性更好的做渗透。

从盲目入局,到正视成效,品牌在投放尝试过程中,逐步找到做视频化营销的初衷,长线的品效合一让品牌将直播电商作为营销链中关键的一环,而非初期的all in。

最终,从依赖经验投放到由技术和数据指导的高效投放,从单纯追求曝光率和销售额、直播间话题度,到关注主播专业性、产品质量、商品供应链等专业角度转变,整个生态逐步走向成熟。

薇娅、辛巴的供应链,提到了人与货的匹配关系,以人为核心,去匹配货,这种方式能实现吗?

人找货,是以头部主播复制可持续的模式为主。例如,薇娅搭建的“超级供应链平台”,货品丰富,让主播根据自己的粉丝特性和反馈,去挑选商品与品牌。这种方式基于对用户需求的满足,打造双向匹配的新生态。

但这样的方式,跟直播电商的整体生态相比,范围太窄,并且在主播不充分的基础上,对品牌商而言不算友好,这个状态可能会在未来慢慢发展成熟,也需要更大的资本、平台去推动。

当下,货找人还是直播电商的核心模式,如何选择和用户的对话的人(KOL)是关键环节,品牌商提供的产品通过KOL生产的内容触达用户, 从而形成购买力。所以数据投放变得尤为关键,合适的KOL可以精准触达目标客群,提升营销的转化率。

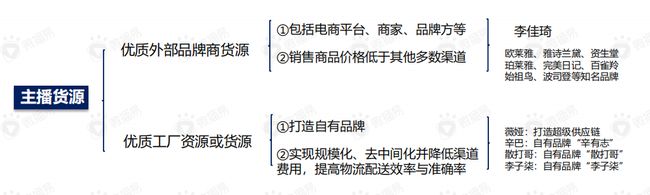

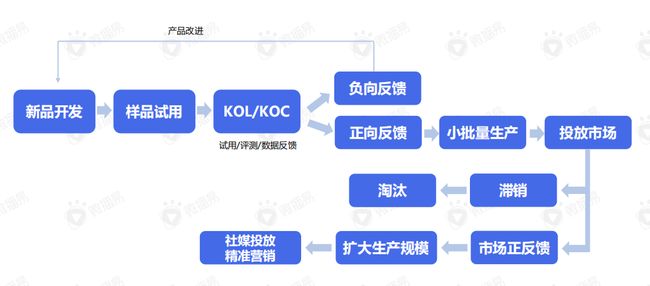

那目前,对于带货主播而言,如何优化供应链?

柔性供应链的建设,将是直播电商持续发展的最大驱动力。

对于直播电商而言,优质货品是维持用户忠诚度、保障直播电商主播持续带货的重要资源;拥有柔性供应链能力的主播,能快速响应粉丝需求,通过减少中间加价环节、去品牌化,推出高性价比产品得到消费者认可。

正如刚才讲到,不是所有的主播都有能力建立自己的供应链体系,所以根据个人主播的资源体系,有两个方向的优化方法:

1、优质外部品牌商货源:①包括电商平台、商家、品牌方等,如果资源较少,要依靠优质交易平台,比如微播易与美妆、鞋服、日化、科技等各行业优质品牌的合作较深,能够帮助KOL快速链接品牌,提供稳定的品牌合作机会 ;②销售商品价格低于其他多数渠道,提升自己的专业能力,包括内容建设、专业内容生产、对产品的理解程度等等,通过垂直、专业性内容,提升自己的商业能力。

2、优质工厂资源或货源 :对于头部主播而言,①打造自有品牌 ;②实现规模化、去中间化并降低渠道费用,提高物流配送效率与准确率。整体提升对商品的把控能力。

直播发展至今,如何看待“直播电殇”和“直播带祸”这两个词?

随着企业家、明星、各种平台的纷纷涌入,直播带货一时风头无俩,商务部大数据监测显示,2020年一季度电商直播超过400万场。大多品牌更关注短链的数字转化,品牌对销售数字的极苛追求,正是各行业焦虑的体现。

最终出现五个乱象:策略混乱、急功近利、盲目全员直播、迷信自媒体、造假宣传。

媒介形态的风口期,向来都是两级双刀,直播高光的反面,是无法忽视的“血亏”、“无效”、“骗局”等声音。正负两面的极端,和直播电“殇”的突出矛盾点,也带来了行业新的整顿,和各种媒介形态新的融合,

在变化和问题之下,对入局直播的品牌而言,有什么指导性建议?

在直播的执行过程中,出现了两组矛盾:

1、以销货为目标,希望赚钱,却一直在亏钱。对大流量红人追捧,但最终直播销售额不及坑位费的一半,品牌在赔本,还很难赚到吆喝。

2、以提升品牌为目标,但频繁直播下的长期打折、底价,导致整体品牌、行业的产品价格紊乱,用户对正价无感,正价销售的转化极低,反而造成极大的品牌伤害。

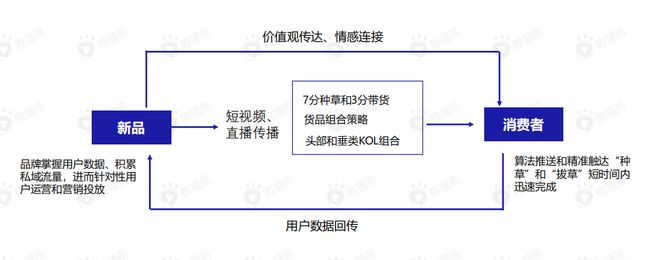

所以,构建多元带货主播体系,运用短视频平台深度种草+直播带货快速收割,成为打赢品牌战的唯一出路。

提到了短视频种草+直播带货的方法,投入将会更大,如何优化?

首先,短视频种草+直播带货是天然的互补搭档。既满足了产品内容深入用户心智,影响用户购买决策的前期环节,又满足了降价促销、折扣活动等短期效益。

投入产出比的计算,要比单纯看投入更为科学,而品牌做视频化营销,需要不断优化投入产出比。前面说到,在数据驱动的短视频投放时代,精准匹配达人是关键的环节。

除此之外,一般拥有持续带货力的主播,兼备内容种草和直播转化的能力,粉丝、内容专业度、直播转化力缺一不可。以李佳琦、薇娅为例,跨平台运营是最基础的渠道手段,根据不同平台,形成情感共鸣、好物种草、专业深度等短视频内容,在口碑沉淀、流量积累等多方面为个人加码,从而促成直播的转化力。

除了头部以外,也总会看到“名不见经传”的KOL拥有极强的带货能力,主要集中在具有电商基因的垂类中腰部KOL,他们在口碑种草和带货转化中可媲美头部。

主播的电商GMV是综合因素的结果,其中包括:

(1)粉丝对主播“电商”基因的定位,吸引的粉丝非常精准,成交转化率高;

(2)主播在自己专业和圈层优势明显,内容专业,创作能力强,口碑种草强;

(3)供应链能力决定产品性价比,决定粉丝复购率,决定单个粉丝的电商变现价值。

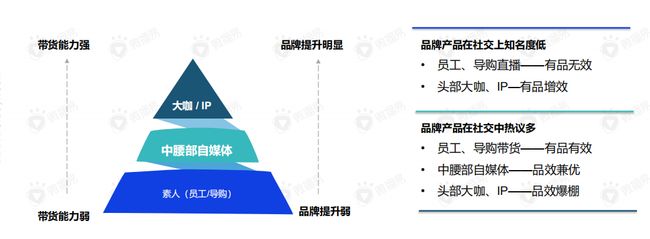

同时,除成熟主播和网红外,在疯狂直播间中,新角色的出现也在改变整体格局,但不同的卖家在不同产品的成熟下的效果表现不同,表现为三大阶梯:

根据品牌的不同现状,匹配高性价比的直播策略。

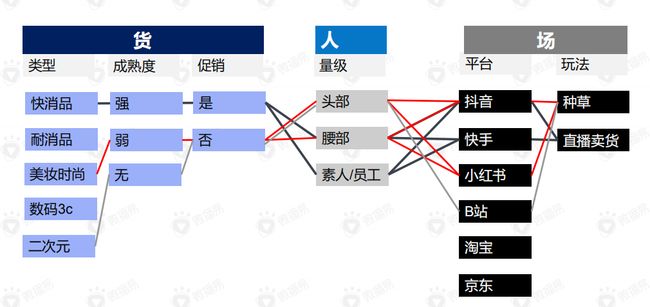

什么样的货更容易被带的动?主播们选货的方法与策略是怎样的?

人和货往往不能割裂。对于成熟主播而言,也并非所有的产品都照单全收,主播对产品的要求,也正是品牌对自己直播电商中货品的基础要求。

直播带货是一场综合的硬战,品牌成熟度、产品价位 、带货的KOL匹配度、促销力度、带货KOL影响力、团队协同能力、直播带货时间、售后服务等都影响直播带货效果转化,而其中货和价格本身是影响转化率的最大因素。

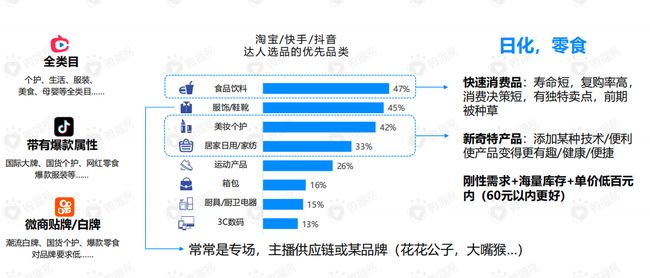

从直播爆款的品类看,食品饮料、服饰/鞋靴、美妆个护和居家日用等品类是优选被拔草,其中食饮类的快速消费品复购率高、有独特卖点的种草策略很有必要;而新奇特产品主打有趣/健康等特色也容易成为爆款。简言之,刚性需求+海量库存+单价低百元内的产品容易被引爆。

从平台选择侧重点看,服饰搭配、个护、美食、母婴等优选淘宝直播,潮流的日用百货、爆款穿搭、网红零食等重点布局抖音,离供应端近的潮流白牌、国货个护等优选快手,美妆时尚必选小红书;

从直播间的组货策略看,低价引流款、高流量的畅销款、到拥有强供应链优势的高利润款,多种款式组合共同打造一场成功直播。

从主播的选品策略看,了解粉丝需求和拿到全网最低价是最重要的,此外全面了解品牌特质和拥有供应链优势,保证自身利润的同时保证品质,是持续性的基本保障。

有什么黄金法则,能帮助品牌引爆产品,打造爆款吗?

内容(人)、渠道、产品,三者缺一不可。通过不同的平台玩法与策略,构建完整的直播体系。这个阶段所有企业都在做直播,入场已经不是最重要的事情,如何入场、用什么方法入场、入场之后与竞品相比优势在哪,在是最重要的事。

每一个产品,都有自己的成功路径:

1、摸清产品属性,正视产品在市场中的定位

2、通过数据化分析,找到与用户对话的人

3、匹配渠道,整合营销环境

短视频种草+直播带货的模式,在新品推广中,更有规律可循:前期短视频种草占比为“7”,中后期直播占比为“3”,通过足量的内容影响与促销噱头,形成可循环的持续收割。

直播电商在下一个阶段,在形式、品牌端、主播端会有哪些新的变化?

直播电商GMV高速增长,兼具强体验、低客单、快转化等优势,2020年品牌注意力和预算正向短视频和直播倾斜,正处于热门赛道的高速渗透期,红利持续释放。

1、从品牌意识来看,品牌化是长期发展方向,带货达人呈多元化发展趋势。现阶段直播电商尚处于草莽发展的早期阶段,白牌低价商品居多,但品牌化才是正道,具体表现为传统品牌借助直播下沉,同时一批达人品牌和产地品牌崛起。

2、从直播形式来看,除了目前正热的明星直播间、企业家直播间外,综艺带货2.0:大屏娱乐与小屏带货联动模式时代正在到来。不仅是综艺内出现直播带货的新模式状态,更是直播与综艺的完整融合,跨界热潮之中,跨屏发展也正在成为新的手段。

3、从产品数字化来看,短视频KOL的评测和反馈是品牌数字化进程的关键一环,根据用户需求,改善品牌对货的把控,不断接受市场声音,将智能投放向投放智能做进击。

4、从投放数字化来看,在动态不平衡的平台、碎片化的内容、基数爆发式增长的KOL中,提升效能和效果。

5、从效果数字化来看,透析决定ROI关键指标, 锁定最佳投放资源及影响因素,针对投放的各要素,如账号日常效果数据、账号受众数据等对KPI的影响,以及各要素表现值之间的效果差异,找到最佳投放类型的数据特征。

直播电商,在大多品牌眼中形式大于内容,只认知为“别人有,我也做”的一件事,但实际上,在新晋品牌、早期玩家、平台的三方推动下,直播电商正展开新的一页,直播的风口未过,只是运气再也不足以支撑品牌,抓住这股风了。

-END-

作者:见实来源:见实 (jianshishijie) 星标一下鸟哥笔记,看干货不迷路哦!