正则化(regularization): 期望风险、经验风险、结构风险、L0范数、L1范数、L2范数

正则化(regularization):

期望风险、经验风险、结构风险、L0范数、L1范数、L2范数

- 主要内容

- 期望风险、经验风险、结构风险

- 正则项:L0范数、L1范数、L2范数

- 关于L1正则化与L2正则化的问题整理

一、期望风险(expected risk)、经验风险(empirical risk)、结构风险(structural risk)

1、期望风险(expected risk)

期望风险(expected risk):描述模型与训练样本以及测试样本(或者称之为“未知样本”)的拟合程度。表示如下:

L(Y,f(X)) 表示损失函数,损失函数值越小,说明模型对样本(训练样本以及测试样本)的拟合程度越好。 P(X,Y) 表示 X 与 Y 的联合概率分布。对于训练样本,我们知道 X 与 Y 的联合概率分布;但是,对于测试样本(未知样本),我们并不知道 X 与 Y 的联合概率分布。因为,如果我们知道测试样本(未知样本) X 与 Y 的联合概率分布,我们就可以得到 X 与 Y 的条件概率分布 P(Y|X) ,那么我们就不用学习模型啦,直接针对测试样本(未知样本)求解 P(Y|X) 就行啦。显然,工程实践中,没这么简单的事情。

因此,针对期望风险,我们并不能够直接求解得到。

但是,机器学习中,针对模型的选择,我们需要选择期望风险最小的模型,如果无法得到期望风险,我们是否就无法进行模型的选择了呢?答案是否定的。

2、经验风险(empirical risk)

经验风险(empirical risk):描述模型与训练样本的拟合程度。表示如下:

其中, L(Y,f(X)) 表示损失函数, N 表示训练样本的个数。

因此,针对经验风险,我们是能够直接求解得到的。经验风险越小,说明模型对训练样本的拟合程度越高;经验风险越大,说明模型对训练样本的拟合程度越低。

针对训练样本时,我们希望经验风险最小,说明模型能够很好的拟合训练样本;但是,此时模型针对测试样本,可能并不能产生很好的拟合效果;这说明,此时,我们的模型有可能过拟合了。

经验风险越小,说明我们的模型需要更多的参数来拟合训练样本,导致模型的复杂程度变高,导致模型的泛化能力变弱,从而导致过拟合。为了解决这一问题,我们需要限制模型的复杂程度,从而使得我们的模型不仅能够比较优秀的拟合训练样本,而且能够具备比较优秀的泛化能力,以此达到期望风险的效果,进行模型的选择。

3、结构风险(structural risk)

结构风险(structural risk):描述模型与训练样本的拟合程度,以及模型的复杂程度。表示如下:

其中, L(Y,f(X)) 表示损失函数, N 表示训练样本的个数; Ω(f) 称为正则项(或者惩罚项),表示模型的复杂程度; λ 是系数,用于权衡经验风险与模型复杂程度。 λ 的取值,正是机器学习中,我们需要调节的参数。

结构风险最小化(structural risk minimization):模型不仅能够比较优秀的拟合训练样本,而且能够具备比较优秀的泛化能力。表示如下:

李航《统计学习方法》中指出: 结构风险最小化等价于正则化。

二、正则项:L0范数、L1范数、L2范数

结构风险最小化(正则化)中, Ω(f) 称为正则项(regularizer),或者惩罚项(penalty term),表示模型的复杂程度。正则项一般是模型复杂程度的单调递增函数,模型越复杂,正则项的值越大。 Lp 范数是常用的正则项,也就是说,正则项通常是模型参数向量的范数。接下来我们详细介绍 L0 范数、 L1 范数、 L2 范数。

1、L0范数

L0范数:描述向量中非0元素的个数。

L0范数可以实现模型参数向量的稀疏。但是,L0范数的优化求解是NP-hard问题,因此难以应用。

补充知识点:实现模型参数向量的稀疏有什么好处呢?主要有以下两点:进行特征选择、提高模型可解释性。

2、L1范数

L1范数:描述向量中各个元素的绝对值之和。

L1范数可以实现模型参数向量的稀疏。L1范数是L0范数的最优凸近似。不同于L0范数的优化求解是NP-hard问题,L1范数的优化求解相对容易。

补充知识点:L1范数为什么能够实现模型参数向量的稀疏呢?

例如,最简单的线性回归模型:

这里假设,我们采用的损失函数为平方损失(square loss)。则前文中提到的结构风险最小化(公式1-4),可以表示为:

从凸优化的角度来讲,上式(2-2)等价于

其中 C 是与 λ 对应的常数。

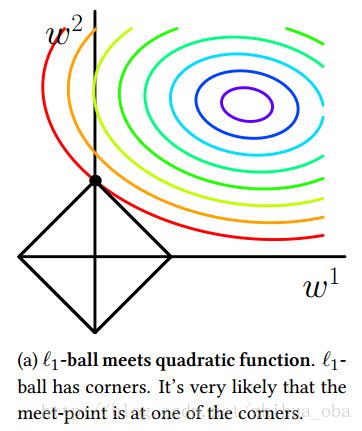

现在,为了方便可视化,我们假设(2-1)中 D=2 ,也就是数据对象只含有两个属性。那么在 (w1,w2) 平面上,可以画出目标函数的等高线,如下图1中彩色圈圈;而约束条件则变成该平面上,半径为 C 的一个norm ball,我们称其为 L1 -ball,如下图1黑线菱形中的区域。 等高线与 L1 -ball首次相交的地方就是最优解。

注意:在二维空间上,最优解的地方,就有 w1=0 ;如果更高维的空间上,可以想象最优解的地方,将会产生更多的稀疏。

图1

关于L1范数为什么能够实现模型参数向量的稀疏,更多的知识以及证明,可以参考文章 《Sparsity and Some Basics of L1 Regularization》。

3、L2范数

L2范数:描述向量中各元素的平方之和,然后求平方根。

补充知识点:L2范数不能实现模型参数向量的稀疏。

例如,最简单的线性回归模型:

这里假设,我们采用的损失函数为平方损失(square loss)。则前文中提到的结构风险最小化(公式1-4),可以表示为:

从凸优化的角度来讲,上式(2-5)等价于

其中 C 是与 λ 对应的常数。

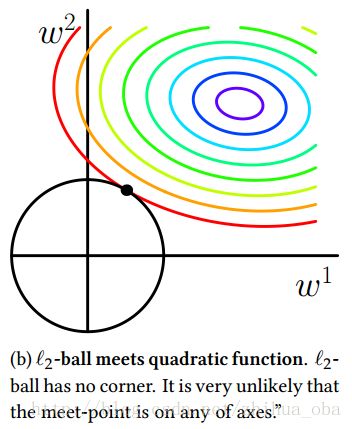

现在,为了方便可视化,我们假设(2-4)中 D=2 ,也就是数据对象只含有两个属性。那么在 (w1,w2) 平面上,可以画出目标函数的等高线,如下图2中彩色圈圈;而约束条件则变成该平面上,半径为 C 的一个norm ball,我们称其为 L2 -ball,如下图2黑线圈圈中的区域。 等高线与 L2 -ball首次相交的地方就是最优解。

注意:与L1范数(图1中)不同的是,在二维空间上,最优解的地方, w1 趋近于0,而不是等于0;如果更高维的空间上,可以想象最优解的地方,将会有更多的参数 w1 趋近于0,而不是等于0。因此,L2范数不能实现模型参数向量的稀疏。

由于L2范数不能实现模型参数向量的稀疏,因此得到的参数 w 仍然需要数据对象的所有属性才能计算预测结果,因此从计算量上来说并没有得到改观。

图2

补充知识点:L2范数有助于处理条件数(condition number)不好的情况下矩阵求逆很困难的问题。

关于这个知识点,感兴趣的童鞋可以阅读文章 《机器学习中的范数规则化之(一)L0、L1与L2范数》。

三、关于L1正则化与L2正则化的问题整理

1、从贝叶斯的角度来看,正则化等价于对模型参数引入先验分布:对参数引入高斯先验分布等价于L2正则化,对参数引入拉普拉斯分布等价于L1正则化。详细内容,可以参考文章《Regularized Regression: A Bayesian point of view》。

2、L1正则化问题的求解,可以使用近端梯度下降(Proximal Gradient Descent,简称PGD)、坐标轴下降、最小角回归法;L2正则化问题的求解,可以使用梯度下降(随机梯度下降、批量梯度下降)、牛顿法、拟牛顿法等等。

3、关于L1范数与L2范数的求导,可以参考《常用范数求导》。

4、L1范数会选择少量的特征,其他的特征都是0;L2范数会选择更多的特征,这些特征都会趋近于0。Lasso在特征选择的时候非常有用,而Ridge就只是一种规则化而已。如果在所有特征中,只有少数特征起主要作用的情况下,那么选择Lasso比较合适,因为它能自动选择特征;如果在所有特征中,大部分特征都能起作用,而且起的作用很平均,那么使用Ridge也许更合适。如果模型的特征非常多,我们希望一些不重要特征的系数归零,从而让模型的系数稀疏化,那么选择L1正则化。如果我们需要相对精确的多元逻辑回归模型,那么L1正则化可能就不合适了。在调参时,如果我们目的仅仅是为了解决过拟合问题,一般选择L2正则化就可以;但是,如果选择L2正则化之后,发现还是存在过拟合的问题,就可以考虑L1正则化。