上一篇内容,所说到的李女士一家,完成保险规划与整体财务规划后,大家应了解降低保费后反而更安心,找到实现全家梦想的路径,关键是要找到【对】的理财规划师。

最近几年,细心的投保客户可能会发现,在保险代理人手中拿到的名片,很多会写上**理财规划师、**财务顾问等名号。所谓的理财规划师,是坚守顾客导向,并且必须取得理财规划师的证书,在中国就是劳动部颁发的ChFP。

名词解释:理财规划师国家职业资格认证(ChFP)

2002年,受国家人力资源和社会保障部职业技能鉴定中心委托,现任国家职业技能鉴定专家委员会理财规划师专业委员会秘书长、东方华尔金融咨询有限责任公司副董事长刘彦斌发起编写了《理财规划师国家职业标准》,并开始进行理财规划师国家职业资格认证考试辅导教材的编撰工作。是由中华人民共和国人力资源和社会保障部颁发的职业资格证书,是唯一一个由政府权威机构颁发的理财规划师证书。

理财规划师至少需要与客户进行二次以上的深度面谈,确认清楚客户的人生价值观、财务现状、财务目标,量身订做一套严谨的理财规划,保险规划只是其中的一环。

就像李女士刚接触时的心情一样,【只是想检视保单买的对不对?够不够?需要搞的这么复杂吗?】用一颗苹果树的图像,或许就能理解背后的理念。

家庭理财、保险规划,就像是种果树,种的好,果实累累,种的不好,结的果也是扭七歪八的,而收支规划,信用规划,风险规划,就是最重要的【树根】。大部分的客户都不知道买保险只是整体家庭规划的一环,有的很排斥保险,有的就是自己乱看乱买,有的人也会买了很多。

【树根】虽然重要,但可别忘了,树干要能茁壮成长,才能期待树上开花结果。日本平均每个人是5份保险。 台湾人均3份,而中国现在的人均保险不超过0.2件。每次天灾人祸发生,免不了就需要号召捐款,献爱心。本人曾经留意过轻松筹的不少筹款事件,很多人连农村合作医疗,城乡合作医疗(简称医保,根据城市地区的不同,一年缴费几十到几百不等)都没有买。

一般家庭如果没有寻求理财规划师的协助,要如何帮自己或家庭买到对的保险,买到足够的保额,以及相对便宜的保费呢?

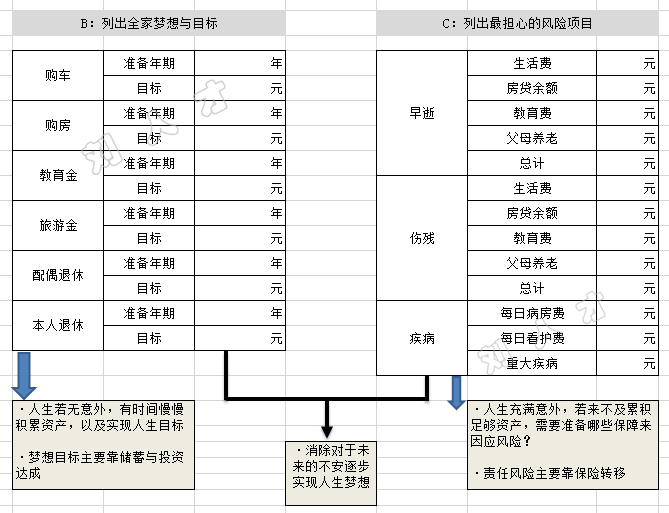

上面提供的这张表格,在还没有理财规划师的协助下,能够用整体理财规划的角度,自行简单的测算出自家的理财目标与保险规划。

其实大多数家庭跟李女士一样,对未来感到不安,关键是没有把【不安】的根源进行分类与量化。

不安的根源,就是指【家庭肩负的责任】与【梦想的目标】。有哪些项目呢?需要有多少的准备去实施?这些责任与目标,如果没有分类,当然不知道药方(所买的保单)对不对,如果没有量化,结果就是保险买太少,或者太多,甚至是只顾及到保险,而影响到了人生中的购车计划,购房计划,教育金,旅游基金,退休基金等等目标的实施。

【人生责任与梦想蓝图】,最大的意义就是协助将不安的根源予以量化,看清楚目前拥有的资源,实际情况,能否应付未来需要肩负的责任,与想要实现的梦想和目标。

A:需要填入家庭的年度总收入、总支出、结余,总资产、总负债、净值。此部分内容是要了解家庭拥有多少资源,可用分配。很多家庭在这个流程就开始【撞墙】,是因为从来没有记账、或者是一本糊涂账。

就像是开车出远门,驾驶一定会先检查油表,轮胎,才敢安心上路。如果不了解自己已有资源,可用分配,就直接去买保险,不是 买太多,就是太少;或是将自己梦想的目标设的太多,太高,以至于根本无法达成目标,因此这个步骤很重要。

B:是指我们人生如果没有发生【重大变故】,有时间按部就班的累积资产,希望能够实现的理财目标,通常这一块是靠储蓄或投资来达成。

C:如果【重大变故】比明天要先来,等不及我们积累足够的资产,有哪些未完的责任,需要帮自己或家人提供保障,这一块主要靠保险。(如果像上文那样,夫妻均有工作有收入的家庭,各自肩负部分责任,则按夫妻分工比例,测算需要保障的额度)

将ABC的内容全部量化后就能理解,A区域的有限资源,必须应付BC区域,没有把ABC都予以量化,人生永远充满不安,即使买了保险,也不知道有没有买对,买够。

李女士经过一段时间的记账,找出自家A区域的相关数字,进而完成了BC区域的目标设定,正面积极的面对不安的源头。

按照目前的社会环境,如果信任基础没有建立,大多数家庭很难将自家的财务现况对理财规划师开诚布公,在没有专业人士的协助下,自己只要懂得从这张蓝图开始,按照设定的目标内容一一填入。就能掌握各项风险应该准备的保额,以及人生各项梦想目标设定准备的金额。对于保险买对、买够、买好,已经是跨出最重要的第一步。