“乐山大爷藏存折20年,3406元存款仅剩70元”,这几天,这样一条新闻,又把银行业推向了风口浪尖。

作为一个曾经的银行工作者,虽然这并不是我最喜欢的工作,但是我还是想站出来为这个行业说几句话,为大家解答一部分疑问。

第一,银行柜员真的不会想着贪你的钱

上一篇文章,我已经介绍过银行柜员的压力有多大,工作内容有多繁重。即使这样大家仍然能找出各种各样的“漏洞”去质疑为什么银行的窗口只开那么几个。

那么问题来了,既然柜员已经忙到这种程度,还仍然让客户一直排队,他们有时间去临场发挥算计贪掉你的钱吗?

不管是哪个时期的银行,班后“盘库”对账是从来没有更改过的规矩,不管是钱多了还是少了,只要账务是不平的,对于银行来说就是大问题,跟金额没有关系。一个人的现金库有问题,整个营业室的人都是不能走的。试问,有人有能力让整个营业室的人都为了一点点钱而包庇他吗?

我看到有很多人人说过一些自己的经历。说自己明明在家点过了很多遍的钱,为什么到银行了就少了一两张?还有人解释说,他亲眼看到少了的钱是在点钞机里卡住了。

我承认,而且大家也必须承认,只要是机器就肯定会有故障的时候,如果出现过这样的问题,还请大家谅解。因为即使您没有发现,之后我们在班后清点中发现了,也一定会联系您,将这部分钱还给您的。

这不是推脱责任,是因为有真实事件发生的。因为我之前所在的银行网点,周围小商贩比较多,他们会每天过来存当天的营业额。因为是商贩,所以,零钱会特别多,尤其脏钱烂钱也很多,这让我们所有人都不是真心高兴给他们办业务。

说明一点,我们并不是因为钱脏或者烂才不情愿,而是因为这样的钱进了点钞机经常会造成点钞机卡钱,然后我们要自己动手打开点钞机修理,把里面有可能已经碎了的钱抠出来再拼好。

说回这个事情本身,有一天我的同事在班后发现自己的现金库里多了20块,那天我们都没回家,帮他把一整天的业务流水票据都看了一遍没有问题,然后又去向行长申请,把当天的监控看了一遍。将近三个小时,才发现,是周边的一个小商贩来存零钱的时候出了问题。钱太旧了,有几张钱粘在了一起,机器并没有把它们分开。最后,我们联系了那个商贩把钱还给他,现金库才封存拉去金库。

我自己本身也经历过跟大家说过的情况一模一样的事情。在我刚入职的时候,有一个老太太过来存钱。递进来的时候说存4000,我接过之后放进点钞机显示是3800,然后让她看。她说自己在家数过很多遍,一口咬定是机器有问题。翻来覆去给她点了四五遍都是这个金额之后,她说我在点钱的过程中手往下放过,肯定是我趁她不注意拿走两张,一定要进营业室检查。当然这是不可能的,她吵了半天没有结果,就又要看监控录像。当时年轻气盛,我就直接给她说,监控录像真的不是可以随便调取的,如果您实在有怀疑,可以报警,然后和警察一起看。她依然不依不饶,因为她我这个窗口有快一个小时没有叫好,后面好多客户虎视眈眈盯着我,没有办法,我亲自报了警,等警察来陪她一起看了一遍监控,她才觉得满意走了。

当然我不是说大家也会这样蛮不讲理,只是想请大家理解,人和机器都会有失误,有时候我们很自信坚信的东西,不一定就是自己想的那个样子。没有那么多人想害你,也没有人愿意冒着失去工作、失去名誉的风险去拿走你那部分用手都可以点清楚的钱。如果我们真有胆量,早就去谋划劫库车了。

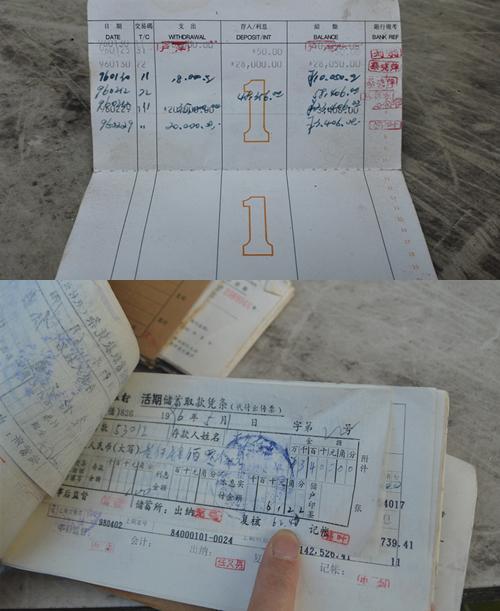

第二,银行的业务票据档案确实会保存这么久

这个案例的结果大家想必已经知道,银行翻出了多年之前的票据证明这个老人已经取走了那部分钱。

有些人,随之就有了阴谋论。说是银行买通了老人,编造了票据。

我想给您普及一下银行的常识。对于这样的业务票据来说,只要银行存在一天,它们就会被保存一天。其他的一些数据档案,您可以百度一下,保留多长时间都是有明文规定的。

您担心的阴谋,在这方面是不会存在的。

那么,还有人说,为啥会打印不上呢?这是不是一个大的漏洞?

不说以前还是手工制票的年代,就是现在,偶尔也会有机器打印不上的问题出现。所以,我们办业务的过程中,打印之后都会有审票的环节,确保自己打印的没有问题。如果客户有异议,我们会选择重新打印,或者手工补录,并盖上自己的私章,让客户放心。

第三,年费和卡费不是你们想的那样收取的

针对这次事件,有许多人调侃评论,“这么多年的卡费和年费扣下来,还能剩下钱不错了”。

我来更正一个概念。大家常说的这些卡费应该是指“小额账户管理费”,顾名思义,是针对小额账户收取的,一般这个标准都是在几百左右。所以,3000多块并不存在这样的问题,请不要再相信这种没有根据的论点。而年费,即使有,也没有这么高的标准。

从业经历告诉我,有很多家银行,从成立以来,从来没有收取过“小额账户管理费”和“年费”,有办卡一次性收取5-10元不等的“工本费”。

所以,这个带节奏的观点,请大家远离。我们可以喷社会的不良现象,但要喷的明白,不能随便被有些故意带节奏的人利用。

第四,你的资金是不会随便变成保险和基金的

我看到有人说,去取钱的时候,发现自己的钱变成了保险和基金,取不走了。

首先,我又要承认,出售保险和理财在银行是有任务的。那么有些人过于“上进”,引导您把资金买成基金和保险是有可能的。可是保险的买卖是要签合同,过犹豫期的,所以如果您真的一点都不知情,我只能说,这个销售人员真的是太没良心欺骗了您。

在这里,我郑重声明,银行工作人员(尤其的柜员)大部分是有良心的。我可以摸着良心说,我从来没有引导或者欺骗任何一位客户购买基金和保险,所以,我的业绩和营销能力常常被领导批评。

过去式我们暂且不提,说说现在的理财、基金和保险的销售形势。

近几年,银监会对于理财、基金和保险的销售监管越来越严格,没有从业资质和非银行员工(主要是指各个基金、保险公司派驻在银行的销售人员)是不能在银行销售这些产品的。

有从业资质的银行员工在销售这类商品时,必须有“双录”的过程。也就是说,如果有人在银行给你销售这些产品,必须经过录音、录像的过程,这些是银监会定期检查的。在这个过程中,销售人员必须向购买者详细说明产品的属性,征得购买者的同意才可以出售。

所以,请不必那么担心在银行的钱会被无缘无故转化成这些产品。换言之,如果在银行有人没有经过这样的过程就向你出售这类产品,你是有权利去检举揭发的,而且一告一个准儿。

第五,作为遗产之类的财产,没那么简单,银行并不想为难你

见到几个这样评论的人,说是作为遗产的几千块钱,因为不知道密码,银行不给取,觉得银行真不是东西。

由于遗产会有继承问题,所以在这个问题上,银行确实有一些非常严格的规定。

你说你是这个人的继承人?那么你是第一继承人吗?继承人有几个?老人有遗嘱说遗产全给你吗?遗嘱是怎么分配这些财产的呢?这些都是需要银行拿到你提供的证明才能证实并且想办法给你取钱的依据。

现实社会就是这样,因为钱而兄弟反目、夫妻不合的案例实在太多,不管是不是银行,只要是一家严谨正规的单位有这样的要求都不算过分吗?没有出事还好,万一因此有了纠纷,岂不是又要让银行背锅?银行这些年本就是时时处于风口浪尖,哪还有不小心的道理。

当然不是说就是不相信客户,实在是因为现在的社会形势就是这样,何况本来在法律上就是有严格规定的。如果因为一点儿钱有了纠纷去了法院,你一定不会觉得法院要这些就不是东西。

类似的事件在我短暂而丰富的职业生涯中,当然也是经历过的。我甚至亲自上门核实去面见过一些事件中涉及的人物。所以,我只能说,不是银行不作为,是这个行业的限制,必定要求慎之又慎。

还有说不是继承遗产的,有要求查账的。百度通过WIFI获取公共信息上了热搜,又是让大家议论纷纷,个人隐私问题被提到很多。既然这个时候知道个人隐私神圣不可侵犯,那么你要查不是自己的账户明细的时候,是不是也该想一想这个问题呢?

不管关系亲疏,银行的账户明细严格规定:在正常情况下,必须由账户本人携带本人有效身份证件查询打印。

所以,同样是隐私问题,请不要永远把自己都往有利的一归属。

文章冗长,谢谢大家耐心阅读。依然有很多问题没有写到,若有什么需要讨论,请留言评论或者关注私信,一定知无不言。