华泰单因子测试之估值类因子(分层回测)

分层回测

'''

class FactorAnalyzer(object):

def __init__(self, factor, prices, groupby=None, weights=1.0,

quantiles=None, bins=None, periods=(1, 5, 10),

binning_by_group=False, max_loss=0.25, zero_aware=False)

'''

api = data.DataApi(fq='pre', industry='jq_l1', weight_method='ln_mktcap')

api.auth('', '')

pe_factor = analyze.FactorAnalyzer(factor_data,prices=api.get_prices,groupby=api.get_groupby,\

weights=api.get_weights,bins=5,periods=(1,10,20))1)其中binning_by_group参数至关重要

- 若binning_by_group=Flase,则按[日期]分组计算因子分位数,计算完因子分位数后,按[因子分位数]groupby(level=['date', 'factor_quantile'])分组计算权重。

- 若binning_by_group=True,则按照[日期,行业]分组计算因子分位数,计算完因子分位数后,按[因子分位数]groupby(level=['date', 'factor_quantile'])分组计算权重。

所以binning_by_group参数即影响了因子分位数factor_quantile也影响了权重weights

2)市值对估值因子有显著的影响(jqfactor_analyaer没法做到按市值对因子值分层)

3)行业选择问题

申万一级行业又28个,假设分5层,对于中证500来说,每行业每层也就3~4只股票,每层中股票数量太少,不够严谨。觉得可以使用聚宽一级行业(11个)对行业进行划分。

4)因子值怎么分层很重要。jqfactor_analyzer中因子值分层有两种方法。

- quantiles : int or sequence[float]

在因子分组中按照因子值大小平均分组的组数。

或分位数序列, 允许不均匀分组

例如 [0, .10, .5, .90, 1.] 或 [.05, .5, .95]

'quantiles' 和 'bins' 有且只能有一个不为 None

- bins : int or sequence[float]

在因子分组中使用的等宽 (按照因子值) 区间的数量

或边界值序列, 允许不均匀的区间宽度

例如 [-4, -2, -0.5, 0, 10]

'quantiles' 和 'bins' 有且只能有一个不为 None

一、因子收益

- 绘制各分位数各周期的平均收益(收益数值不是重点,主要用于观察是否具有单调性)

pe_factor.plot_quantile_returns_bar(by_group=False, demeaned=False, group_adjust=False)

仔细解读各个参数的作用:

- group_adjust和demeaned有且仅有一个参数起作用。

- group_adjust和demeaned会影响factor_date。group_adjust:按[日期,行业]分组对因子远期收益去均值。demeaned:按[日期]分组对因子远期收益去均值。

- by_group并不会影响factor_data,只会影响函数weighted_mean_return中的分组。

这说明:调用函数rate_of_return(转换回报率为"每期"回报率:如果收益以稳定的速度增长, 则相当于每期的回报率)计算每天收益率。

这说明:调用函数rate_of_return(转换回报率为"每期"回报率:如果收益以稳定的速度增长, 则相当于每期的回报率)计算每天收益率。

2、 绘制各分位数的累计收益(收益数值不是重点,看层次是否分明)

pe_factor.plot_cumulative_returns_by_quantile(period=20, demeaned=False, group_adjust=False)

解读:

- 参数by_date=True,by_group_False已经默认。所以函数weighted_mean_return是按[日期]分组计算收益的。

这里并没有使用rate_of_return函数

3、分层收益

1)分维度获得 因子收益和标准差

mean_return_by_quantile = pe_factor.calc_mean_return_by_quantile(by_date=1, by_group=0, \

demeaned=0, group_adjust=0) def calc_mean_return_by_quantile(self, by_date=False, by_group=False,

demeaned=False, group_adjust=False):

"""计算按分位数分组因子收益和标准差

因子收益为收益按照 weight 列中权重的加权平均值

参数:

by_date:

- True: 按天计算收益

- False: 不按天计算收益

by_group:

- True: 按行业计算收益

- False: 不按行业计算收益

demeaned:

- True: 使用超额收益计算各分位数收益,超额收益=收益-基准收益

(基准收益被认为是每日所有股票收益按照weight列中权重的加权的均值)

- False: 不使用超额收益

group_adjust:

- True: 使用行业中性收益计算各分位数收益,行业中性收益=收益-行业收益

(行业收益被认为是每日各个行业股票收益按照weight列中权重的加权的均值)

- False: 不使用行业中性收益

"""

return pef.mean_return_by_quantile(self._clean_factor_data,

by_date=by_date,

by_group=by_group,

demeaned=demeaned,

group_adjust=group_adjust)注意: 没有使用rate_of_return函数

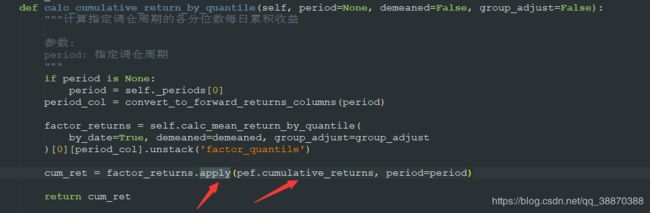

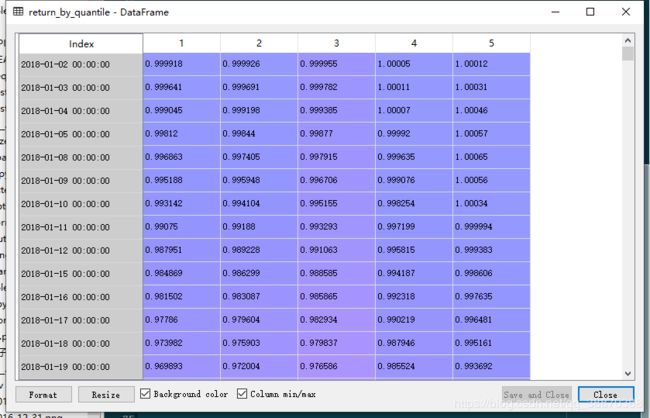

2)计算指定调仓周期的各分位数每日累积收益

return_by_quantile = pe_factor.calc_cumulative_return_by_quantile(period=20,\

demeaned=False, group_adjust=False)

def cumulative_returns(returns, period):

"""

从'N 期'因子远期收益率构建累积收益

当 'period' N 大于 1 时, 建立平均 N 个交错的投资组合 (在随后的时段 1,2,3,...,N 开始),

每个 N 个周期重新调仓, 最后计算 N 个投资组合累积收益的均值。

参数

----------

returns: pd.Series

N 期因子远期收益序列

period: integer

对应的因子远期收益时间跨度

返回值

-------

pd.Series

累积收益序列

"""

returns = returns.fillna(0)

if period == 1:

return returns.add(1).cumprod() #cumprod:累乘

#

# 构建 N 个交错的投资组合

#

def split_portfolio(ret, period):

return pd.DataFrame(np.diag(ret))

sub_portfolios = returns.groupby(

np.arange(len(returns.index)) // period, axis=0

).apply(split_portfolio, period)

sub_portfolios.index = returns.index

#

# 将 N 期收益转换为 1 期收益, 方便计算累积收益

#

def rate_of_returns(ret, period):

#列中包含数据元素、NaN元素,将列相加,使结果等于数据

return ((np.nansum(ret) + 1)**(1. / period)) - 1注:是按上面的方法计算累计收益的

3)指标计算