Python实现卡尔曼滤波器

对一列数作为观察值进行卡尔曼滤波测试,预测值序列的方差自行设置。

import numpy as np

import pylab

import get_d

sz = 15 # 数组长度

ob_list = [56, 79, 78, 78, 80, 79, 80, 78, 78, 79, 82, 75, 80, 76, 77] # 观察值列表

Q = 2 # (模型预测均方误差) 误差越大,滤波曲线越贴近观察值;反之贴近模型预测值

x_pst = np.zeros(sz)

err_pst = np.zeros(sz)

x_pri = np.zeros(sz)

err_pri = np.zeros(sz)

K = np.zeros(sz)

D = get_d.get_D(ob_list) # 观察值均方误差

x_pst[0] = 77

err_pst[0] = 0

for cnt in range(1, sz):

x_pri[cnt] = x_pst[cnt - 1]

err_pri[cnt] = err_pst[cnt - 1] + Q

K[cnt] = err_pri[cnt] / (err_pri[cnt] + D)

x_pst[cnt] = x_pri[cnt] + K[cnt] * (ob_list[cnt] - x_pri[cnt])

err_pst[cnt] = (1 - K[cnt]) * err_pri[cnt]

pylab.figure()

pylab.axis([0, 15, 50, 90])

pylab.plot(ob_list, color='r', label='Actual')

pylab.plot(x_pst, color='b', label='Estimation')

pylab.legend()

pylab.show()

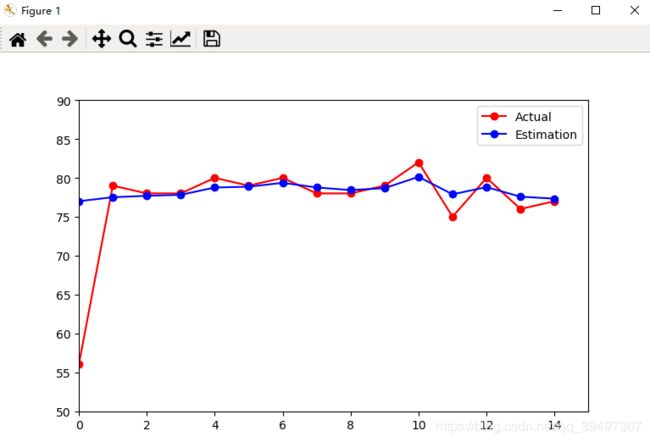

运行结果图:

可见预测曲线相比观察值曲线平滑。

附均方差计算函数:get_d.py

import numpy as np

def get_D(ob_list):

sz = len(ob_list)

s = 0

for i in range(0, sz):

s = s + ob_list[i]

avg = s / sz

s1 = 0

for i in range(0, sz):

s1 = s1 + (ob_list[i] - avg) ** 2

s2 = np.sqrt(s1 / sz)

return s2