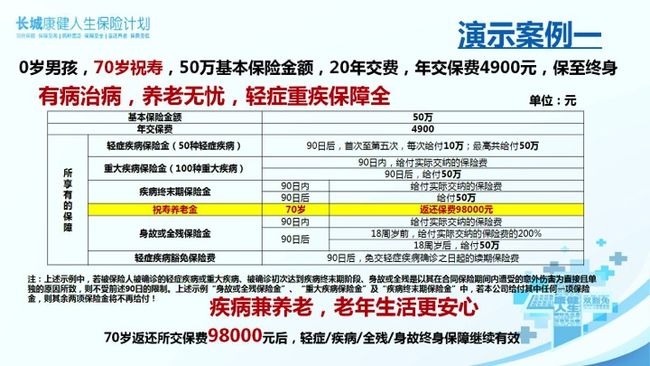

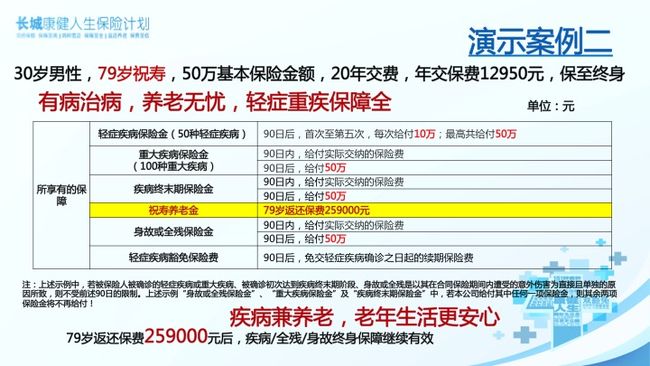

我先说明下,我不是标题党,这种情况在今天介绍这个产品真的是可以实现的:40岁男保额50万,20年交,只交了一次保费2.5万,第一年发生轻症,后续保费全部豁免,总共发生5次轻症,获赔50万。70岁的时候领取祝寿金等于所有应缴保费51万,后期重疾或身故,还可获赔50万!

这款没有被大肆宣传的好产品,就是长城的康健人生。本宫信心满满打算逐步挑选10款好产品来做评测,结果第一款就足足写了一周。

好的保险产品也是有生命有性格的,长城的康健一生,如果把它想象成一个男孩子的话,即创新而不取巧,诚意满满,宅心仁厚,可谓重疾险江湖的郭靖。

下面我们来具体了解下郭大侠是如何做到即创新又厚道,如何用2万保费撬动150万保障的。

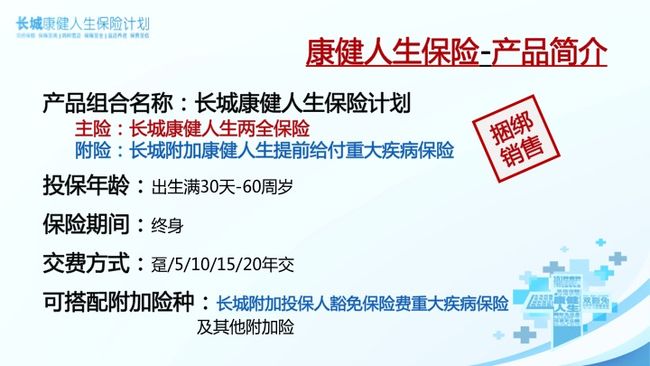

产品的基本责任

产品亮点

1

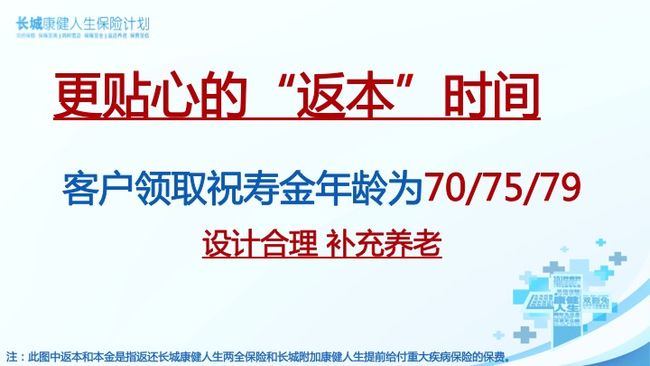

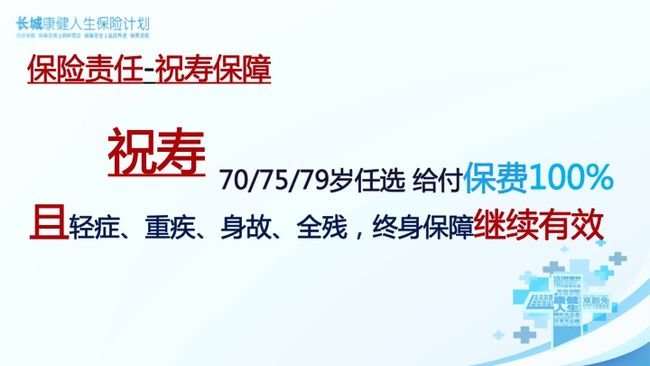

返还祝寿金

这是一款返还型重疾产品。经常有客户问,我要是到80岁也不得病,我交的钱还能拿回来吗?可见这是客户非常普遍的需求。

以前我只能回答客户,保险的基本功能是保障,不是理财,这个钱可以以退保的形式退出来,到七八十岁的时候退,跟您所交保费差不多,但是后期保障就没有了。

但是从华夏出了华夏福,市场真正有了返还性产品,而且返还后各项保障依然享有。但是华夏福的返还年龄为88岁,几乎和终身区别不大,被保险人能真正拿这笔钱养老的机会太小。而康健人生是有诚意的产品,可以选择在70/75/79岁领取祝寿金,金额等于你所有应交保费。领取年龄更人性化,且价格比华夏福更有优势。

领取后所有保障都照旧。打个最通俗的比方,你交了20年保费总共40万,到老了这40万还你,你还拥有50万重疾、最多50万轻症、50万身故全残责任。你全须全尾无疾而终,你后代也还能拿到50万的身故赔付。

2

现金价值极高

这是40岁男性,保额50万,20年缴费,70周岁领取养老金的现价表。我们看到被保险人59岁的时候,交完51万累计保费,但到61岁的时候,现金价值就已经高于累计保费了。领取养老金前一年,69岁的时候现金价值高达83.6万。即使领取了养老金,到了80岁的时候,又累积了近40万现金价值,这个时候如果不想再要后期保障,完全可以退保留作养老金使用。所以官方宣传称:“康健人生,后期现价极高,给予了客户更大的选择空间。”

3

轻症市场最优

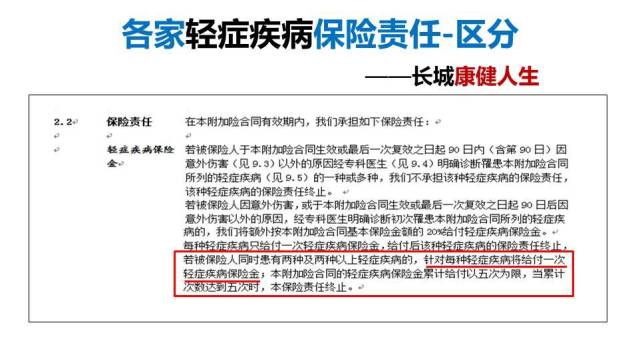

轻症刚出现的时候属于重疾的配角,可到了康健人生,轻症条款可圈可点,可见设计者是非常用心的,充分体现了产品的创新且厚道。

一句话说明产品特点:轻症50种不分组,可赔付5次,且可同时赔付。这是目前市场上轻症种类最多、赔付次数最多,且不分组的产品,又是目前市场上唯一一款在合同中载明,一次发生多种轻症可以按多种赔付的保险产品,实属市场最优。

我们一条条来看,轻症50种,包含不典型心梗、轻微脑中风、冠状动脉搭桥手术、早期肝硬化等高发常见的轻症疾病涵盖得非常全面。

最多赔付5次,每次20%保额,也就是说最高轻症可获得100%保额的理赔。很多人觉得一辈子5次理赔是天方夜谭难以实现。但是康健人生因为没有间隔期要求,且疾病不分组,大大提高了客户轻症理赔的概率。例如车祸可能引发肢体缺失、重度头部受损、失明失聪等情况同时发生;例如不典型心梗,微创冠状动脉搭桥术,主动脉内手术(非开胸),第一种是疾病,后两种是治疗手段,在其他产品的轻症中往往被分在一组,只能获得一次理赔,康健却能赔三次。这样的产品设计算不算创新?同时又厚道至此,实属罕见!

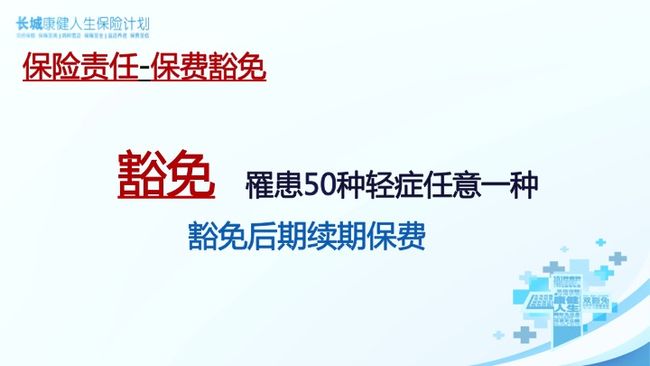

轻症部分再赠送一条,我在前面祝寿金部分埋了一个伏笔,细心的读者不知道有没有发现:“领取祝寿金,金额等于所有你应交保费。”为什么是应交保费不是已交保费?这就是康健人生又一个厚道的地方,下面看官方释义:

若客户在观察期后缴费期内有轻症风险发生,该种轻症享受理赔,并且豁免整张保单的保费,保障不变,养老金也不因客户是否发生轻症而受影响,70岁或75岁或79岁仍然返还所有应交保费。

看清楚了吗?这款产品不仅有轻症豁免功能,而且还不影响你领祝寿金!也就是说祝寿金领取数额是投保时候就锁定了!

其它亮点

除此之外,这款产品还有很多亮点,我们只能粗略过一下:

重疾:重疾种类100种,远超其他同类产品(除了天安健康源系列和弘康最近新出的多倍保,重疾种类是105种)。但是重疾只能赔付一次。长城也有吉祥人生,重疾可以两次赔付其他保险责任与康健几乎相同。但保费比康健人生贵大概10%。关于重疾是否需要买多重赔付,可以参看另一篇文章。

等待期:90天。也是目前业内最短的。

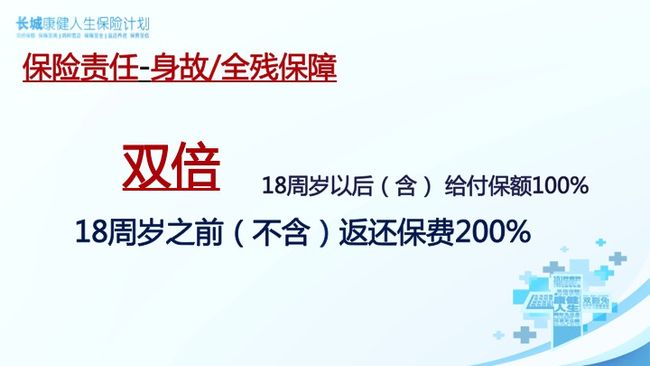

终末期疾病:首先很多产品是没有终末期疾病责任的,有的产品大多是以18周岁为分界点,成年后赔付保额,18岁以前返还保费。康健人生不分年龄均赔付保额。

身故与全残:18周岁前返还所交保费的2倍(目前业内最高);18周岁后赔付保额。

投保人豁免:可以添加投保人豁免。夫妻互保,任意一方罹患轻症,两张保单保费全部豁免。缴费期满后,如果投保人发生轻症或重疾,还将退还附加的投保人豁免保费或其现金价值!(其他公司的投保人豁免是消费型,没有返还的功能)。

保费

最后我们来看一下康健人生的保费,直接上图:

这个价格和同类产品比较呢?我们对比了和康健人生比较类似的华夏华夏福和天安健康源二号的价格,这三款产品都属于重疾一次赔付,轻症多次赔付,且返还祝寿金的形式。加上一个重疾和轻症都单次赔付,且没有返还的平安平安福,大家可以自行判断:

公司介绍

鸡蛋好吃了,还要看看母鸡长什么样。买保险是长期保障,大家最关心的是长城是什么公司?没听说过,小公司会不会倒闭?

不知道取名者是不是也熟谙客户这种心理,长城这名字取得太好了,为什么?因为“万里长城永不倒啊”!

言归正传,长城是家什么公司?一句话:官二代。

中国的保险公司图谱其实非常有意思,有时间可以专门写一个系列。但是简单说,保险公司绝对是贵族俱乐部,都是背景杠杠的,绝对没有阿猫阿狗!

长城的股东是谁,放两张图,记不住没关系,只要知道他们的幕后老板都是金融街控股集团,以及老板背后的大BOSS叫北京市西城区国资委,就够了。

成立12年来,长城人寿先后增资6次,最近的一次增资刚刚获批,目前长城注册资本达到55亿。这次注资后,公司综合偿付能力充足率将大幅提升。据测算,截至2017年底,长城人寿综合偿付能力充足率将保持在230%以上。下面两张图可以再来了解下公司的规模保费和机构布局增长情况,另外长城也成立了自己的资产管理公司。

如何购买

联系您的保险师,更多家庭保障方案咨询,请加微信:xuxiaoying648547