保险是什么?我为什么要买保险?我该买什么保险?谈到保险,如今国内大多数是人云亦云,仅仅是知道“保险”这个名词,而对它的作用,所代表的意义知之甚少。

有人说:“我就一上班族,收入不高,供给家庭日常开支都比较吃力,哪有那个闲钱买保险。”;也有人说:“我就马马虎虎算是一个中产阶级,生活在这物价飞涨的年代,房贷、车贷和家庭基本开支都弄的我苦不堪言,况且孩子过几年还想出国留学,又是一大笔钱,苦恼、苦恼、实在是苦恼,别人都说我有钱,其实我自己明白,我是属于那种外表看着光鲜,内心苦逼型的,哪有心情去谈保险。”;又有人说:“我资产千千万,就算得个重疾什么的,小孩想去哪里都是小儿科,对每秒钟都有白花花银子进账的我来说,哪有时间去玩什么保险。”

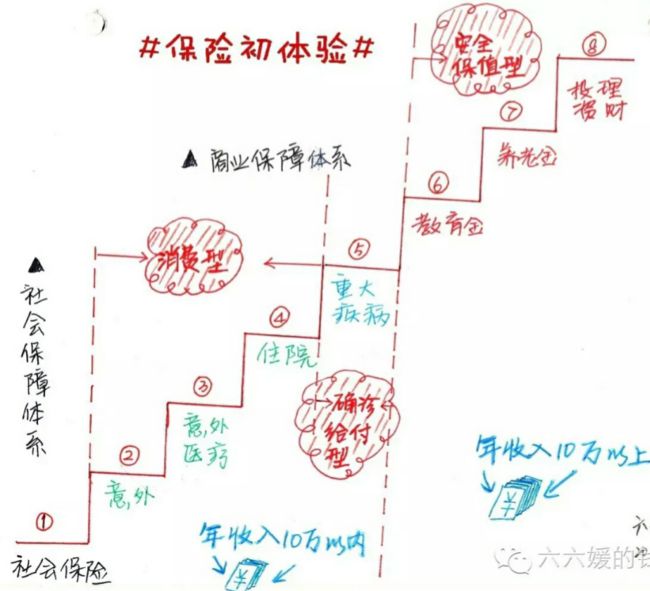

上面的问题暂且不提,我们先来看下面老酒所分享的一张图片。

大家都知道,中国的保障体系分为社会保障和商业保障两大块。社会保障不需细说,大家对这一块比较熟悉。

这里主要讲讲商业保障,不知大家平时有没有关注,其实生活中身边的意外发生率还是蛮高的,那么,不管是为了自己,还是家人,我们是不是应该关心起来,花小钱办大事,首先把自己保障起来呢?

生活中磕磕碰碰是常有的事,吃药上门诊也会是一笔不小的开支,稍微严重一点还得挂号住院,不知不觉钱包就会缩水,那么我们是不是可以考虑风险转嫁,配置一些意外医疗和住院医疗方面的产品呢?

常言道,人的一生,平平淡淡,健健康康就是福,为什么会这么说呢?那是因为我们生不起病,也不敢生病,特别是重大疾病,往往一个重大疾病患者,会将一个普通家庭拖得一穷二白,那么就算是这样,我们就不治了吗?答案显然是否定的。有什么办法能够转嫁这客观存在的风险呢?请看下面这幅图。

假如我们身边有点钱,每年也有一定的收入积累,我相信大多数的家庭是这种情况,存到银行,不说现在的利率,存钱就意味着贬值,这钱就一定是我们的吗?

当我们健康时,你可用这钱去投资、潇洒、享受等,这样这笔钱就是我们的,那么万一我们不幸得重疾了呢?况且由于工作的压力、环境质量的问题以及食品安全方面的因素考虑,这种几率还不算小。

另一种方法就是每年拿出收入的一小部分配置健康重疾险,进行有效的风险转嫁,让保险公司去承担可能出现的高风险,同时还不会降低家庭生活质量,何乐而不为。

其实我们每个人都已经投保,区别在于,一种是向自己的腰包投保,一种是向保险公司投保。向自己的腰包投保,发生了风险自己买单;向保险公司投保,就是保险公司承担。

不知大家平时注意到没有,朋友圈不时会出现轻松筹的链接,我也经常会力所能及地贡献自己的一份爱心,可这毕竟是杯水车薪,我真不期望我们有一天被逼无奈使用类似的方法。

我们都期望一辈子健健康康,有人也许会认为,我们要是不生病呢?我花的钱不是白花了,我想说其实你真的很幸运,但这里存在认知误区,其实大多数健康险都是返还型的,这就是所谓的有病治病、无病养老,当然还可以作为财富传承。

有人会说:“我有社保就行了。”这种观点还不少,社保保障的范围先不说,不知大家知不知道,社保最高能赔付多少?够不够重疾花费,建议大家去了解了解。

随着家庭的建立,我们将会有孩子,这时就应该考虑教育金问题了,趁孩子还小,你是想每年存一点保本稳定增值呢?还是准备用时一次性集中解决呢?其实选择前者比较好,毕竟压力要小的多,加上孩子教育用钱支出厉害的时候,正是我们人生中压力最大之时,同时也未必是最能赚钱的时候。

人,总会慢慢老去,当我们辛苦了一辈子,老来是不是应该好好享受下生活呢?靠基本养老保险是玩不出什么花样的,所以当我们年轻时,应力所能及地配一些养老金。

保障也配好了,每年收入还有结余,存银行吧,就现在的利率水平,还贬值,拿来投资吧!自己又不是太懂,遇到这种情况,你其实可以把它放保险公司进行投资理财,不用自己打理,请放心,保险公司的投资理财基本都是保本增值型的。

回到上面的问题,其实现在很多家庭都渐渐意识到了保障的重要,并在有条不紊地配置完善之中。

那么,有钱人会问,你上面也没提到我这类人的问题呀!是的,我没提,但就真的没有风险吗?不是的,投资都是存在风险的,为什么有的人投资失败,就会倾家荡产呢?那是因为他们风光时,不注重家庭保障的配置,君可知,保险是可规避风险,不算在破产清算资产里面的。

有人会说,你这话不好听,一说就诅咒别人破产,安的什么心,那行,这与保险也不冲突,它可以作为传承资产,进行有效的避税,这也算得上是一种很好的投资渠道不是。

有学习,就会有输出和分享,这是老酒的信条,让我们一起学习,一起进步。