前两天学习了《五大数字力》“现金流量”模块的第一个指标“100/100/10”中的前两个100:

即现金流量比率>100%、现金流量允当比率>100%。

今天进入第三个10,即现金再投资比率>10%br>

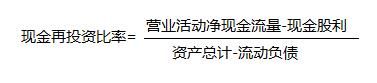

一、概念

首先,解释下“现金再投资比率”

顾名思义:现金再投资比率是指公司靠自己日常营运实力赚来的钱(营业活动现金流量)扣除掉给股东现金股利之后,公司最后自己手上留下来的钱,用于再投资的能力。

分子“营业活动现金流量-现金股利”就是前半句:

公司靠自己日常营运实力赚来的钱(营业活动现金流量)扣除掉给股东现金股利。

分母“固定资产毛额+长期投资+其他资产+营运资金”,我们要稍作推导和转换

因为:营运资金=流动资产 - 流动负债

因此:分母前三项不动,最后的“营运资金”变成“流动资产 - 流动负债”

则分母演变成“固定资产毛额+长期投资+其他资产+流动资产 - 流动负债”

而前四项:

固定资产毛额+长期投资+其他资产+流动资产=总资产

故分母最后可转化为:

总资产-流动负债/p>

那么“现金再投资比率”公式就变成了br>

整个推导过程如下,感谢四期战友“起点”的整理

这里说明一下:

时间宝贵,建议各位战友不要太纠结于细节,记住推导后的公式就行,重点了解数字背后的含义/p>

比率越高,表明企业用于再投资各项资产的现金越多,企业的再投资能力强;反之,则表示企业再投资能力弱。

二、判断指标

一般而言,该指标达到8%~10%,即被认为是一项理想的比率。

但根据MJ老师多年的经验,这个指标大于10%更稳妥。也可以理解成,公司手上真正留下来的现金,最低应占总资产的10%。

这里讲下“现金流量允当比率”和“现金再投资比率”两者的区别。

有些小伙伴可能会觉得这两个指标好像都是考量企业投资能力的,但

“现金流量允当比率”主要用来判断五年公司成长的所需成本跟公司实际赚到的钱比例是不是对等。

而“现金再投资比率”可以理解成公司手上的现金占总资产比例要超过10%。

三、计算

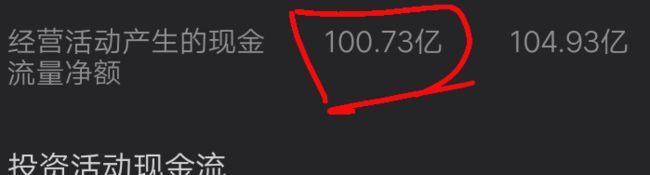

了解清楚概念之后,我们计算起来就很方便了,今天以“京东方a”为例,计算其2016年的“现金再投资比率”。

分子

(1)营业活动现金流量:昨天前天都有用到,很熟悉了吧,指的是“现金流量表”的“经营活动产生的现金流量净额”,为100.73亿元。

(2)现金股利:在“现金流量表”中查找“分配股利、利润或偿付利息支付的现金”,为22.74亿元。

两者相减,最后为100.73-22.74=77.99亿元。

分母

用推导后的公式计算

(1)资产合计:见“资产负债表”,为2051.35亿元。

(2)流动负债:见“资产负债表”中的“流动负债合计”,为414.4亿元。

两者相减,为2051.35-414.4=1636.95亿元。

把上述数据带入公式:

“京东方a”2016年的“现金再投资比率”:

77.99/1636.95=4.8%

和财报说上一致,计算完成!

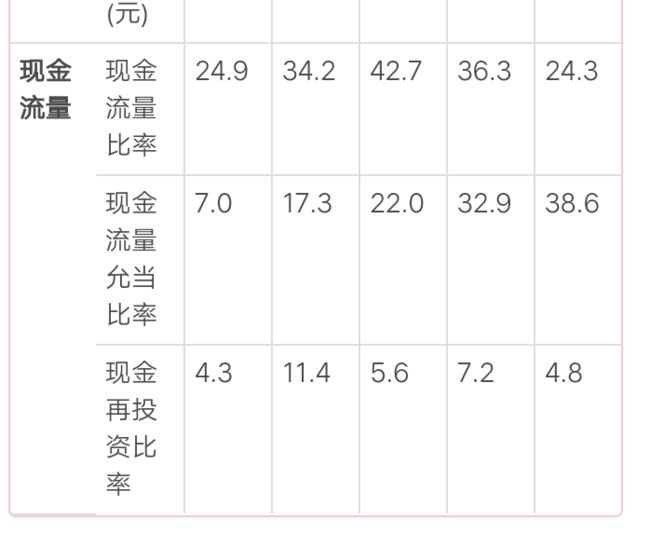

四、同行比

“现金再投资比率”指标>10%,除了“华锦股份”达标外,其余的都未达标。

但按照我们这三天学习的“100/100/10”指标,这4只股票都未满足,只有“苏州恒凯”还算基本可以。

上面表可以看到“京东方a”5年的“现金流量”比较稳定的发展,趋势逐年变好。

但100/100/10这三个指标在“现金流量(比气长)”项目中占比只有10%,所以,再次强调如果不满足也不用马上下定论,还需要看其他两个哦。