量化交易-MACD策略学习

MACD的基本概念,可以参考 https://www.joinquant.com/post/7095?f=18newyearjx ,感谢 Quant中找米吃的阿鼠 和 聚宽小秘书 Thanks♪(・ω・)ノ

我认为MACD不适合采用轮动策略,经过回测,我将策略改成以下模式:?

- 选出基本面较好的股票

- 剔除ST、停牌、退市的股票

- 在DIF和DEA在0轴上形成金叉时买入

- 在DIF他DEA的0轴下形成死叉时卖出

- 加入止损:这次的止损买有根据股票的盈亏来判断,而是:

- 记录持仓股票的每天的盈利,如果当天盈利比之前的盈利小,则不记录

- 如果当天判断的盈利已经比记录的最大盈利小20%,则止损卖出

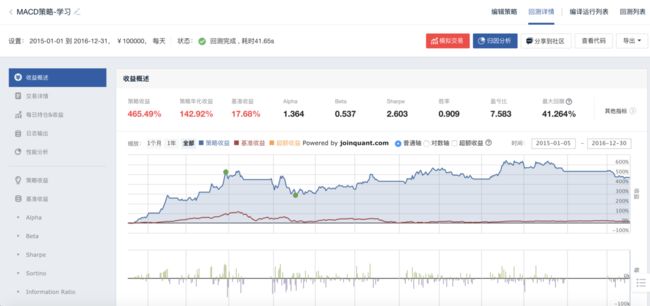

下面?是回测结果和源代码

import numpy as np

import pandas as pd

# 导入技术分析库

import talib as tb

def initialize(context):

"""初始化函数"""

# 记录股票的收益率

g.retio = {}

# 设置中证500为参考基准

set_benchmark('000905.XSHG')

# 使用真实价格交易

set_option('use_real_price', True)

# 设定日志级别

log.set_level('order', 'error')

# 指定周期性交易函数

run_daily(trade, 'every_bar')

def before_trading_start(context):

"""开盘前设置交易费用"""

# 设定所有类型的交易品种的交易滑点为0.02

set_slippage(FixedSlippage(0.02))

# 设定2013年前与2013年后的交易费用

dt = context.current_dt

if dt>datetime.datetime(2013,1, 1):

set_order_cost(OrderCost(

open_tax=0,

close_tax=0.001,

open_commission=0.0003,

close_commission=0.0003,

close_today_commission=0,

min_commission=5),

type='stock')

else:

set_order_cost(OrderCost(

open_tax=0,

open_commission=0.003,

close_commission=0.003,

close_tax=0.001,

min_commission=5),

type='stock')

def trade(context):

"""交易函数"""

# g.days += 1

# if g.days % g.refresh_rate != 1:

# return

'''一、挑选出高质量的股票'''

stocks_choose = get_fundamentals(

query(

valuation.code

).filter(

valuation.pe_ratio < 40,

valuation.pe_ratio > 10,

indicator.eps > 0.3,

indicator.inc_net_profit_annual > 0.30,

indicator.roe > 15

).order_by(

valuation.pb_ratio.asc()

).limit(50),

date=None)

# 将股票代码集转成ndarray,因为它比列表的计算速度更快

stocks_pool = stocks_choose['code'].values

'''二、剔除st、停牌、退市的股票'''

current_data = get_current_data()

# 剔除停牌

stocks_pool = [stock for stock in stocks_pool if not current_data[stock].paused]

# 剔除st

stocks_pool = [stock for stock in stocks_pool if not current_data[stock].is_st]

# 剔除退市

stocks_pool = [stock for stock in stocks_pool if not '退' in current_data[stock].name]

'''三、股票交易条件判断'''

# 买入列表

stocks_long = []

# 卖出列表

stocks_short = []

# 继续持有列表

stocks_hold = []

#MACD判断

for stock in stocks_pool:

# 获得之前300天的收盘价

prices = attribute_history(stock, 300, '1d', ['close'])

# 将价格值转换成ndarray

price = np.array(prices['close'])

# 计算MACD值

DIF, DEA, MACD = tb.MACD(

price,

fastperiod=12,

slowperiod=26,

signalperiod=20)

# 在0轴上金叉买入

if DIF[-1] > 0 and DEA[-1] > 0:

if (DIF[-2] <= DEA[-2]) and (DIF[-1] > DEA[-1]):

stocks_long.append(stock)

# 在0轴之下死叉卖出

elif DIF[-1] < 0 and DEA[-1] < 0:

if (DIF[-2] >= DEA[-2]) and (DIF[-1] < DEA[-1]):

stocks_long.append(stock)

'''四、卖出持仓中符合卖出条件的股票'''

# 持仓

hold_list = list(context.portfolio.positions.keys())

# 判断

for stock in hold_list:

# 计算持仓股票的收益率

cost = context.portfolio.positions[stock].avg_cost

price = context.portfolio.positions[stock].price

ret = (price/cost) - 1

# 记录收益率,如果当前收益率比之前大,替换之前的记录

# 如果当前收益率比记录的最大收益率小20%,止损,卖出

if stock in g.retio.keys():

if ret > g.retio[stock]:

g.retio[stock] = ret

elif (ret - g.retio[stock]) < -0.2:

order_target_value(stock, 0)

del g.retio[stock]

else:

g.retio[stock] = ret

# 将在卖出列表中的股票卖出

if stock in stocks_short:

order_target_value(stock, 0)

# 继续持仓的股票

else:

stocks_hold.append(stock)

'''五、买入符合条件的股票'''

# 买入列表,已经持仓的不再重复买入

buy_list = list(set(stocks_long) - set(stocks_hold))

# 买入

if len(buy_list) > 0:

Cash = context.portfolio.available_cash / len(buy_list)

for stock in buy_list:

order_value(stock, Cash)