python时间序列-----中篇---python进行数据分析 period 、timestamp、 periodindex、 date_range、 resample、 OHLC、

目录

时期及其算数运算

时期的频率转换

按季度计算的时期频率

将Timestamp转换为Period(及其反向过程)

通过数组创建PeriodIndex

重采样及频率转换

降采样

OHLC重采样

通过groupby进行重采样

升采样和插值

通过时期进行重采样

时期及其算数运算

时期-period 表示的是时间区间,比如数日,数月,数季,数年等。

>>> p = pd.Period(2007,freq='A-DEC')

>>> p

Period('2007', 'A-DEC')

>>> p+5,p-2

(Period('2012', 'A-DEC'), Period('2005', 'A-DEC'))

如果两个Period对象拥有相同的频率,则它们差的就是他们之间的单位数量

>>> pd.Period(2014,freq='A-DEC') - p

7L创建时间范围

>>> rng = pd.period_range('1/1/2000','6/30/2000',freq='M')

>>> rng

PeriodIndex(['2000-01', '2000-02', '2000-03', '2000-04', '2000-05', '2000-06'], dtype='period[M]', freq='M')

PeriodIndex类保存了一组Period,他可以在任何Pandas数据结构中被用作轴索引:

>>> Series(np.random.randn(6),index=rng)

2000-01 1.784802

2000-02 -1.429045

2000-03 -0.145070

2000-04 -0.443552

2000-05 0.242232

2000-06 -0.442667

Freq: M, dtype: float64PeriodIndex类的构造函数还允许直接使用一组字符串:

>>> value = ['2001Q3','2002Q2','2003Q3']

>>> index = pd.PeriodIndex(value,freq='Q-DEC')

>>> index

PeriodIndex(['2001Q3', '2002Q2', '2003Q3'], dtype='period[Q-DEC]', freq='Q-DEC')

时期的频率转换

>>> p = pd.Period('2007',freq='A-DEC')

>>> p.asfreq('M',how='start')

Period('2007-01', 'M')

>>> p.asfreq('M',how='end')

Period('2007-12', 'M')

对于月度子时期归属情况就不一样了

>>> p = pd.Period('2007','A-JUN')

>>> p.asfreq('M','start')

Period('2006-07', 'M')

>>> p.asfreq('M','end')

Period('2007-06', 'M')超时期-superperiod 是由子时期-subperiod所属的位置决定的

>>> p = pd.Period('2007-08','M')

>>> p.asfreq('A-JUN')

Period('2008', 'A-JUN')

>>> rng = pd.period_range('2006','2009',freq='A-DEC')

>>> ts = Series(np.random.randn(len(rng)),index=rng)

>>> ts

2006 -1.672370

2007 -1.303141

2008 0.470823

2009 0.318962

Freq: A-DEC, dtype: float64

>>> ts.asfreq('M',how='start')

2006-01 -1.672370

2007-01 -1.303141

2008-01 0.470823

2009-01 0.318962

Freq: M, dtype: float64

>>> ts.asfreq('B',how='end')

2006-12-29 -1.672370

2007-12-31 -1.303141

2008-12-31 0.470823

2009-12-31 0.318962

Freq: B, dtype: float64

按季度计算的时期频率

>>> p = pd.Period('2014Q4',freq='Q-JAN')

>>> p

Period('2014Q4', 'Q-JAN')在一月结束的财年中,2012Q4是从11月到1月开始

>>> p = pd.Period('2012Q4',freq='Q-JAN')

>>> p.asfreq('D','start')

Period('2011-11-01', 'D')

>>> p.asfreq('D','end')

Period('2012-01-31', 'D')

获得该季度倒数第二个工作日下午4点的时间戳

>>> p4pm = (p.asfreq('B','e') -1).asfreq('T','s') + 16*60

>>> p4pm

Period('2012-01-30 16:00', 'T')

>>> p4pm.to_timestamp()

Timestamp('2012-01-30 16:00:00')

>>> rng = pd.period_range('2011Q3','2012Q4',freq='Q-JAN')

>>> ts = Series(np.arange(len(rng)),index=rng)

>>> ts

2011Q3 0

2011Q4 1

2012Q1 2

2012Q2 3

2012Q3 4

2012Q4 5

Freq: Q-JAN, dtype: int32

>>> new_rng = (rng.asfreq('B','e')-1).asfreq('T','s') + 16*60

>>> ts.index = new_rng.to_timestamp()

>>> ts

2010-10-28 16:00:00 0

2011-01-28 16:00:00 1

2011-04-28 16:00:00 2

2011-07-28 16:00:00 3

2011-10-28 16:00:00 4

2012-01-30 16:00:00 5

dtype: int32

将Timestamp转换为Period(及其反向过程)

>>> rng = pd.date_range('1/1/2000',periods=3,freq='M')

>>> ts = Series(np.random.randn(3),index=rng)

>>> pts = ts.to_period()

>>> ts

2000-01-31 0.008677

2000-02-29 1.061882

2000-03-31 0.529983

Freq: M, dtype: float64

>>> pts

2000-01 0.008677

2000-02 1.061882

2000-03 0.529983

Freq: M, dtype: float64

转换为时间戳

>>> pts.to_timestamp(how='end')

2000-01-31 0.008677

2000-02-29 1.061882

2000-03-31 0.529983

Freq: M, dtype: float64通过数组创建PeriodIndex

>>> data = pd.read_csv('D:\python\DataAnalysis\data\macrodata.csv')

>>> data.year[:5]

0 1959.0

1 1959.0

2 1959.0

3 1959.0

4 1960.0

Name: year, dtype: float64

>>> data.quarter[:5]

0 1.0

1 2.0

2 3.0

3 4.0

4 1.0

Name: quarter, dtype: float64>>> index = pd.PeriodIndex(year = data.year,quarter = data.quarter,freq='Q-DEC')

>>> index[:5]

PeriodIndex(['1959Q1', '1959Q2', '1959Q3', '1959Q4', '1960Q1'], dtype='period[Q-DEC]', freq='Q-DEC')

>>> data.index = index

>>> data.infl

1959Q1 0.00

1959Q2 2.34

1959Q3 2.74

1959Q4 0.27

1960Q1 2.31

1960Q2 0.14

1960Q3 2.70

1960Q4 1.21

1961Q1 -0.40

1961Q2 1.47

1961Q3 0.80

1961Q4 0.80

1962Q1 2.26

1962Q2 0.13

1962Q3 2.11

1962Q4 0.79

1963Q1 0.53

1963Q2 2.75

1963Q3 0.78

1963Q4 2.46

1964Q1 0.13

1964Q2 0.90

1964Q3 1.29

1964Q4 2.05

1965Q1 1.28

1965Q2 2.54

1965Q3 0.89

1965Q4 2.90

1966Q1 4.99

1966Q2 2.10

...

2002Q2 1.56

2002Q3 2.66

2002Q4 3.08

2003Q1 1.31

2003Q2 1.09

2003Q3 2.60

2003Q4 3.02

2004Q1 2.35

2004Q2 3.61

2004Q3 3.58

2004Q4 2.09

2005Q1 4.15

2005Q2 1.85

2005Q3 9.14

2005Q4 0.40

2006Q1 2.60

2006Q2 3.97

2006Q3 -1.58

2006Q4 3.30

2007Q1 4.58

2007Q2 2.75

2007Q3 3.45

2007Q4 6.38

2008Q1 2.82

2008Q2 8.53

2008Q3 -3.16

2008Q4 -8.79

2009Q1 0.94

2009Q2 3.37

2009Q3 3.56

Freq: Q-DEC, Name: infl, Length: 203, dtype: float64>>> data[:5]

year quarter realgdp ... pop infl realint

1959Q1 1959.0 1.0 2710.349 ... 177.146 0.00 0.00

1959Q2 1959.0 2.0 2778.801 ... 177.830 2.34 0.74

1959Q3 1959.0 3.0 2775.488 ... 178.657 2.74 1.09

1959Q4 1959.0 4.0 2785.204 ... 179.386 0.27 4.06

1960Q1 1960.0 1.0 2847.699 ... 180.007 2.31 1.19

[5 rows x 14 columns]重采样及频率转换

重采样-rsampling 指的是将时间序列从一个频率转换为另一个频率的处理过程。将高频率数据聚合到低频率成为降采样-upsampling。并不是所有采样都可以被划分为这两个大类中。

>>> rng = pd.date_range('1/1/2000',periods=100,freq='D')

>>> ts = Series(np.random.randn(len(rng)),index=rng)

>>> ts.resample('M',how='mean')

:1: FutureWarning: how in .resample() is deprecated

the new syntax is .resample(...).mean()

2000-01-31 -0.073764

2000-02-29 0.018607

2000-03-31 -0.292522

2000-04-30 0.363046

Freq: M, dtype: float64

>>> ts.resample('M').mean()

2000-01-31 -0.073764

2000-02-29 0.018607

2000-03-31 -0.292522

2000-04-30 0.363046

Freq: M, dtype: float64

resample是一个灵活高效的方法,可用于处理非常大的时间序列。

降采样

下面是12个1分钟数据

>>> rng = pd.date_range('1/1/2000',periods=12,freq='T')

>>> ts = Series(np.arange(12),index=rng)

>>> ts

2000-01-01 00:00:00 0

2000-01-01 00:01:00 1

2000-01-01 00:02:00 2

2000-01-01 00:03:00 3

2000-01-01 00:04:00 4

2000-01-01 00:05:00 5

2000-01-01 00:06:00 6

2000-01-01 00:07:00 7

2000-01-01 00:08:00 8

2000-01-01 00:09:00 9

2000-01-01 00:10:00 10

2000-01-01 00:11:00 11

Freq: T, dtype: int32

聚合到5分钟中,默认情况下,面元的左边界是包含的,即是00:00到00:05的区间是包含00:05的

>>> ts.resample('5min').sum()

2000-01-01 00:00:00 10

2000-01-01 00:05:00 35

2000-01-01 00:10:00 21

Freq: 5T, dtype: int32

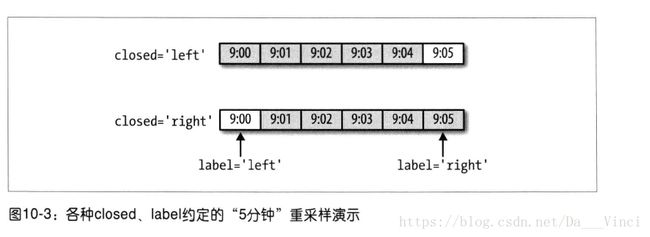

左包含和右包含

>>> ts.resample('5min').sum()

2000-01-01 00:00:00 10

2000-01-01 00:05:00 35

2000-01-01 00:10:00 21

Freq: 5T, dtype: int32

>>> ts.resample('5min',closed='left').sum()

2000-01-01 00:00:00 10

2000-01-01 00:05:00 35

2000-01-01 00:10:00 21

Freq: 5T, dtype: int32

>>> ts.resample('5min',closed='right').sum()

1999-12-31 23:55:00 0

2000-01-01 00:00:00 15

2000-01-01 00:05:00 40

2000-01-01 00:10:00 11

Freq: 5T, dtype: int32

我们可以对索引做一些位移,比如从右边界减去一秒一便更容易明白该时间戳到底是哪个时区。

>>> ts.resample('5min',how='sum',loffset='-1s')

1999-12-31 23:59:59 10

2000-01-01 00:04:59 35

2000-01-01 00:09:59 21

Freq: 5T, dtype: int32OHLC重采样

金融领域有一种无所不在的时间序列聚合方式,即是计算各面元的四个值:开盘-open,收盘-close,最高-high,最低-low

>>> ts.resample('5min').ohlc()

open high low close

2000-01-01 00:00:00 0 4 0 4

2000-01-01 00:05:00 5 9 5 9

2000-01-01 00:10:00 10 11 10 11通过groupby进行重采样

>>> rng = pd.date_range('1/1/2000',periods=100,freq='D')

>>> ts = Series(np.arange(100),index=rng)

>>> ts.groupby(lambda x:x.month).mean()

1 15

2 45

3 75

4 95

dtype: int32

>>> ts.groupby(lambda x: x.weekday).mean()

0 47.5

1 48.5

2 49.5

3 50.5

4 51.5

5 49.0

6 50.0

dtype: float64

升采样和插值

将数据从低频率转换到高频率时,就不需要聚合了。

>>> frame = DataFrame(np.random.randn(2,4),index = pd.date_range('1/1/2000',periods=2,freq='W-WED'),columns=['Colorado','Texas','New York','Ohio'])

>>> frame[:5]

Colorado Texas New York Ohio

2000-01-05 -0.581785 -0.270777 0.885574 -1.072725

2000-01-12 -1.487840 1.603010 0.860155 0.157164

将其重采样到日频率,默认会引入缺失值;

>>> df_daily = frame.resample('D')

>>> df_daily

DatetimeIndexResampler [freq=, axis=0, closed=left, label=left, convention=start, base=0]

>>> df_daily.count()

Colorado Texas New York Ohio

2000-01-05 1 1 1 1

2000-01-06 0 0 0 0

2000-01-07 0 0 0 0

2000-01-08 0 0 0 0

2000-01-09 0 0 0 0

2000-01-10 0 0 0 0

2000-01-11 0 0 0 0

2000-01-12 1 1 1 1 >>> frame.resample('D').ffill()

Colorado Texas New York Ohio

2000-01-05 -0.581785 -0.270777 0.885574 -1.072725

2000-01-06 -0.581785 -0.270777 0.885574 -1.072725

2000-01-07 -0.581785 -0.270777 0.885574 -1.072725

2000-01-08 -0.581785 -0.270777 0.885574 -1.072725

2000-01-09 -0.581785 -0.270777 0.885574 -1.072725

2000-01-10 -0.581785 -0.270777 0.885574 -1.072725

2000-01-11 -0.581785 -0.270777 0.885574 -1.072725通过时期进行重采样

>>> frame = DataFrame(np.random.randn(24,4),index=pd.period_range('1-2000','12-2001',freq='M'),columns=['Colorado','Texas','New York','Ohio'])

>>> frame[:5]

Colorado Texas New York Ohio

2000-01 -0.871782 1.125858 -0.545824 -1.135282

2000-02 0.197301 -0.636073 -0.937487 -0.661491

2000-03 0.026330 -2.000660 -1.352893 1.083992

2000-04 1.183148 1.761140 0.272041 0.300900

2000-05 0.275420 -0.064059 1.472698 0.471408

>>> annual_frame = frame.resample('A-DEC',how='mean')

>>> annual_frame

Colorado Texas New York Ohio

2000 0.742654 0.088633 -0.097009 0.139006

2001 0.068373 -0.373837 0.050390 0.254034

升采样要稍微麻烦一些,

>>> annual_frame.resample('Q-DEC').ffill()

Colorado Texas New York Ohio

2000Q1 0.742654 0.088633 -0.097009 0.139006

2000Q2 0.742654 0.088633 -0.097009 0.139006

2000Q3 0.742654 0.088633 -0.097009 0.139006

2000Q4 0.742654 0.088633 -0.097009 0.139006

2001Q1 0.068373 -0.373837 0.050390 0.254034

2001Q2 0.068373 -0.373837 0.050390 0.254034

2001Q3 0.068373 -0.373837 0.050390 0.254034

2001Q4 0.068373 -0.373837 0.050390 0.254034

>>> annual_frame.resample('Q-DEC',convention='start',fill_method='ffill')

Colorado Texas New York Ohio

2000Q1 0.742654 0.088633 -0.097009 0.139006

2000Q2 0.742654 0.088633 -0.097009 0.139006

2000Q3 0.742654 0.088633 -0.097009 0.139006

2000Q4 0.742654 0.088633 -0.097009 0.139006

2001Q1 0.068373 -0.373837 0.050390 0.254034

2001Q2 0.068373 -0.373837 0.050390 0.254034

2001Q3 0.068373 -0.373837 0.050390 0.254034

2001Q4 0.068373 -0.373837 0.050390 0.254034

由于时期指的是时间区间,所以升采样和将采样的规格就比较严格

在降采样中,目标频率必须是源频率的子时期-subperiod

在升采样中,目标频率必须是源频率的超时期-superperiod

如果不满足这些条件,就会引发异常。