中国上半年GDP超预期好转,股市却大跌,究竟出了什么问题?

◎智谷趋势(ID:zgtrend)| 路口大爷

今天,中国再次让全世界领教什么是大国的经济韧性。

二季度中国GDP转负为正,同比增长3.2%,环比增长11.5%,大超预期地好转。

上半年中国GDP同比增长-1.6%。

在全球经济衰退的大环境+中国相对更节制的货币宽松政策条件下,中国能取得这样的复苏已经算是非常亮眼了,预计下半年复苏态势会进一步加快。

诡异的是,遇到这样的好成绩,今天三大指数居然都大跌超过4个点。

三个月前,一季度GDP首现四十年来的负增长,且比预期更差,当时三大股指却完全无惧萎缩,坚定上涨,回馈官方的“实事求是”。

这种诡异的行情背后有一个共通的情结——放水。

经济数据差、股市上涨,是市场借此表示对新一轮刺激政策的期待。

经济数据好、股市下跌,是市场猜想央行要开始收紧货币了。

很会挑时机的人民日报又在昨晚发文痛批茅台是官场腐败的“硬通货”,加上股市此前疯涨了一大波,这次调整也来得很猛。

实际上,宽松的货币政策会不会过早退出,还是要看回到中国经济的基本面。

支持这波复苏的强劲动力,来自哪?

外贸的确有些意外。

即便以美元计价6月份的进出口都实现了正增长,大超此前各方给出双跌的预期。用人民币计价,二季度出口同比增了4.5%,环比一季度反弹31.3%。

中国出口还会继续改善。

一是欧美经济的重新开放提振了需求,金丝雀韩国7月前10天的出口降幅开始出现收窄趋势,这是一个比较好的信号。

二是恰恰因为美国重新开放导致了疫情重新反扑,防疫物资的需求还会继续增长。就今年上半年,包括口罩在内的纺织品出口增长32.4%,医药材及药品、医疗仪器及器械出口分别增长23.6%、46.4%。金额不少,拉动作用还是很明显的。

三是千方百计稳外贸基本盘的政策,还会继续扶持。

但别指望今年出口能产生多大的驱动力。今年全球需求疲弱是不争事实,能保持住现在的市场主体、市场份额,已经相当不易。

高层提出了“国内国外经济双循环”的新战略,按照长期构想,中国经济要从出口导向型转向内需导向型,特别是国内消费的拉动。

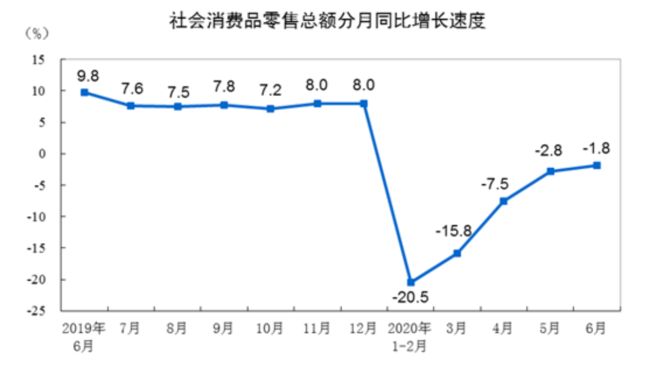

但疫情之下,中国居民收入不足以支撑起强劲消费能力的事实更加被凸显了。

在各项经济数据中,消费是拖累项,而且从曲线的斜度可以看出,反弹速度变慢了。

日常消费品倒是有两位数的增长,但汽车、建筑装潢、家电、餐饮这些大类目仍然是两位数的负增长。

因此,今年经济的复苏靠国人的消费力也不太可能。

拉动复苏的抓手一个是工业,主要是高技术制造业和装备制造业的增长,另一个并不意外——投资。

特别是房地产投资,1-6月在投资同比增速-3.1%的情况下,房地产投资同比增速有1.9%,基建的恢复也不错,同比降幅收窄到2.7%。

投资靠的是国有资本(2.1%),民间投资的同比增幅是-7.3%。

民企在危机之下很难逆周期作出投资决策,而国企因政府信用背书、预算仍存在软约束等原因,能拿到钱也敢投资,可以在危机之下更好地实施经济刺激计划,使得中国经济能率先企稳。

但与此同时,政府在资源配置中的权力和作用继续放大,国有企业在一些竞争力领域不断扩展,最终很难逃过资源扭曲配置、国进民退的循环。这也恰恰是当今中国诸多难题的根源。

可见,中国经济在复苏的同时,失衡的局面也在同步加剧。

在此局面下,大放水不会在今年轻易退出。

财政宽松和非常规的货币政策仍要为脆弱的经济复苏保驾护航。

实体经济仍然困难,制造业投资下降11.7%。

就业新增人员564万人,仅完成全年目标任务的62.7%,对比去年同期,全国城镇新增就业737万人,完成全年目标任务的67%。

农村外出务工劳动力总量17752万人,比去年同期少了496万人。

为了保证实现今年的就业目标,官方甚至都修改了就业统计指标,首次加入“自由职业”“自由创业”,把电竞、公众号博主、网点店长等都纳进来。一方面的确是适应新经济形态,另一方面也可见压力有多大。

而央行屡屡暗示大放水迟早要退出舞台,一是让市场做好心理预期,二是大放水的尾声也在逐渐接近了。

香港渣打银行经济学家丁爽认为,财政政策仍将提供支持,但进一步宽松的空间是有限的。而货币政策宽松周期已接近尾声。三季度可能会降准一次和MLF降息一次,仅此而已,四季度可能不会进一步下调了。

大放水带来的问题,以后会更加突出:

一是宏观杠杠率在提升,有债务风险的隐忧。

二季度中国实体经济的杠杠率持续上升,据彭博测算,6月末的杠杆率是265.4%,3月末当时是258%。

现在加杠杆,未来势必就要去杠杆,所以别光想着今年的钱很容易借,也要好好计划明年的钱怎么还。

二是资产泡沫的担忧在加大。

M2也就是货币供应增速已经连续三个月维持在11.1%的逾三年高位上,这个和GDP增速并不匹配。去年6.1%的GDP增速,匹配的是8.3%的M2增速。

钱都去了哪?股市火热,房价的环比涨幅也创下了10个月以来的最高,银保监最近屡屡警告:“部分资金违规流入房市股市,推高资产泡沫。”

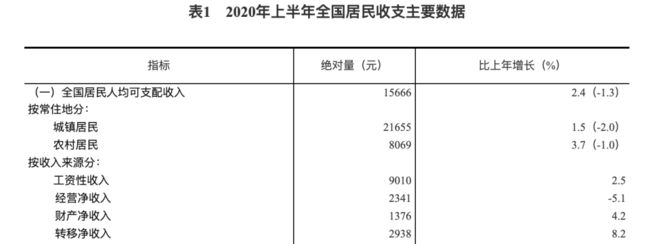

从上半年居民可支配收入表可以窥见一二。

全国居民人均可支配收入15666元,同比名义增长2.4%,扣除价格因素实际下降1.3%。而在这些细分项目里,工资收入跑不过通胀,开店开厂的经营收入是大亏,只有财产性收入、转移净收入能跑赢通胀。

货币的投放,通过资本市场、政府补贴的形式部分流入居民口袋。

这时候高层多少是纠结的,又怕资本市场过火,又希望能有牛市提振消费,提振民心。

不过,中国的复苏对世界经济的拉动作用可能不如过去了。

2008年的四万亿,2015年的供给侧改革,都让全球见识了火车头中国的拉动力。这次中国的复苏在全球也是领先的,但至于充当强劲火车头,估计有难度。

一是因为这次疫情是大范围、重创全球经济,而且疫情还远远没有结束。

二是中国本身有所顾忌,无意大规模刺激。很难有超大规模的基建、房地产来拉动全球大宗商品的强劲复苏。

三是在某些情况下中国比以前更有能力满足自身需求,产业链更加完备。华尔街日报采访了像日本德国的工程机械行业、泰国塑料行业等,就发现中国开始用更便宜和优质的国产替代进口的原料和机械。

中国或主动或被动也在加入全球化的重塑进程:产业链区域化。

上半年中国最大的贸易伙伴已经变成了东盟,这个关键性变化背后有几个原因:一是电子制造产业联系更加紧密,跟新加坡、大马、越南的集成电路贸易非常活跃;二是产业转移的趋势,越南、大马和泰国的进出口都是增长的,特别是越南,在东盟里规模最大;三是区域贸易协定的生效。

部分产业链外迁东南亚不可避免,目前中国是争取控制住产业链上的核心技术,保住就业大局,然后顺势迁出一些高污染低端产业。

但中国其实也希望增强区域性合作,以地区性主导大国的身份迎来一个亚洲世纪。东盟国家对中国向来都有忌惮猜忌的心理,而只有通过加强经济合作,才能在中美对抗中增加这些国家的站队成本。

中国对全球经济的拉动作用或许不再明显,但对东南亚、一带一路国家的拉动却会是相当明显的。

这就是新一轮的全球财富洗牌。

熟悉智谷的老读者都了解智谷一向稳健风,我们不认同牛市爆发就急迫地all in。要知道,每次大牛最终赚钱离场的仅为极少数!热闹过后仅剩一地韭菜。

根据当前市场温度来看,智谷建议配置 30% ~ 40%股票仓位较为合适。如果未来市场掉头向下,你还有60%~70%的仓位可以补;如果牛市来了,也可以分到牛市的一杯羹。

当然,最好是分散到当前估值合理的指数中去,也可以选择自己懂并且认可的主动型基金。

如果老读者信任智谷,那么不妨关注智谷主编主理的基金组合【时间玫瑰】。这个组合,可能无法让你体会涨停板的肾上素飙升,但也绝对不需要你咬着牙、鼓足勇气才敢参与资本市场;你不用忐忑不安,时刻怕被深套或者时刻想落袋为安。你只需要关注:

是不是投进去的钱大概率三年不会用?

正常情况下是不是可以接受5%的浮亏?

极端情况如果回撤超过5%的时间不超过2个月,是不是对心情不会有影响?

如果前面三个都是“YES”,那么长期综合下来,大概率8%-12%的收益率是不是满意?如果答案是“YES”,那么就可以跟投了,不用择时。

扫码或在且慢APP中搜索“时间玫瑰”跟投,不需要只争朝夕,它是细水长流。

也欢迎添加好友,围观主编朋友圈,与主编一起静待花开。