拿下苹果代工工厂,逆袭富士康,立讯精密牛在哪里?

7月17日晚间,立讯精密发布公告称,公司拟与控股股东立讯有限公司共同出资33亿全资收购纬创资通两家全资子公司100%的股权,并由此取得了iPhone手机的代工业务。

作为一家消费电子元器件生产企业,立讯精密(002475)并不为普通消费者所熟悉。但在二级市场,却是不世出的大牛股之一。自从2010年上市以来,公司股价稳步上涨,10年内最高涨幅超过40倍。截止到2020年6月底,立讯精密总市值已然超过富士康母公司鸿海集团。

纵观公司的发展历史,立讯精密正是靠着连接器-模组-整机的三步跨越,完成了产业链的延伸与品类的扩张。而公司创始人王来春这一富士康原本的打工妹,也凭此上演了逆袭首富郭老板的好戏。

1

代工富士康时代 (2010年之前)

立讯精密成立之初,主要从事电脑及周边设备连接器的生产与销售,属于单一的元器件生产商。

连接器是一种借助电信号和机械力量使电路接通、断开或转换的功能元件,是构成电路系统必需的基础元件之一,相当于系统的“神经”,广泛应用于电脑、通讯、汽车、消费电子等领域。

有一种说法是,在立讯精密成长之时,王来春就获得了郭台铭的大力支持,拿到了富士康的大量订单。

事实上,这一说法并不准确。资料显示,立讯精密的早期客户均是国内客户。而在取得了联想、同方、方正的主力供应商地位之后,立讯精密才开始承接富士康的国内订单。

由于富士康的体量远超过联想、方正等企业,立讯精密在拿到富士康的订单之后,业绩获得了飞速增长。2010年,立讯精密在深交所成功上市。这一年,公司实现营业收入10.11亿,净利润1.16亿。

当年的招股说明书显示,2007年至2009年,立讯精密向富士康销售的产品收入占当期营业收入比例分别为47.73%、56.46%、45.38%。

上市之时,立讯精密第三大股东是富港电子,而富港电子控股股东为正崴精密,其实际控制人正是郭台铭胞弟郭台强。因此,立讯精密一度被怀疑是郭台铭在大陆的马甲公司,公司的业务独立性也遭到质疑。

很快,王来春就证明了这一猜测过于肤浅。上市之后的立讯精密通过收购昆山联滔进入到苹果供应链,并将业务拓展至天线、无线充电、线性马达、声学器件等核心模组产品领域,成为苹果产业链之中的一家重要配件供应商。

2

苹果树下好乘凉 (2010年-2016年)

2011年4月,立讯精密公告收购昆山联滔电子有限公司60%股权,成为昆山联滔的控股股东。三年之后,立讯又收购剩余40%少数股权,昆山联滔成为公司的全资子公司。

资料显示,昆山联滔从事各种精密连接器、高频信号连接线、天线及机电整合的模组件等产品的研发、制造及销售,是全球笔记本电脑及平板电脑的高频信号连接线的主要供应商之一,也是苹果公司连接线的主要供应商之一。

事后证明,收购昆山联滔成为立讯精密发展的一大关键事件,公司顺利切入到苹果供应链之中。此后,立讯精密以其良好的产品品质与管理水平赢得了苹果公司的认可。并相继获得了iPad内部线、MacBook电源线、AppleWacth无线充电/表带、MacBookType-C以及iPhone转接头等关键性的订单。

按照分工和所处地位不同,整个消费电子产业链从上至下分为原材料供应商——元器件生产商——模组组件制造商——整机代工厂商——终端品牌厂商。2016年的立讯精密,已经成为重要的模组制造商,并引起了苹果高层的注意。2017年7月,立讯精密取得了苹果AirPods的代工资格,正式进入到整机代工领域。

3

整机代工新时代 (2017年之后)

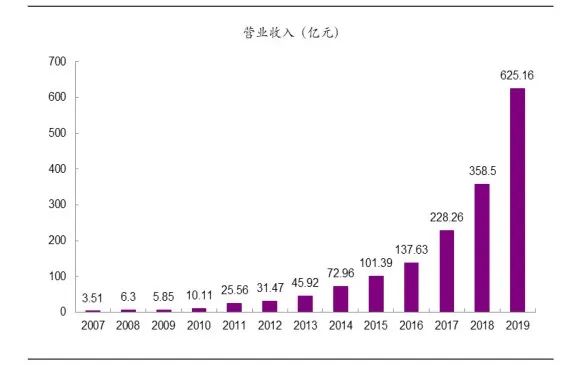

自2007年以来,立讯精密的营收一直在稳步提高,但公司的高速增长期却始于2017年。正是成为AirPods的整机制造商之后,立讯精密的业绩才得以加速发展。而库克访华时对立讯精密的肯定及赞誉,更是让公司的实力在业内声名鹊起。

▲公司历年营业收入

资料来源:Wind,光大证券研究所

代工AirPods产品的出色表现,让立讯精密的专业实力获得了广泛的认可。因此,业内广泛认为,立讯精密已经在今年年初切入到AppleWatch(苹果智能手表)的整机制造领域。目前,这一传闻还没有得到公司官方的确认。但从公司第一季度超预期的业绩表现来看,这一猜测并非空穴来风。

4

挑战富士康成败几何?

4月27日,立讯精密发布公司发布2020年第一季度报告。报告期内,公司实现营业收入165.13亿元,同比增长83.10%,实现净利润9.82亿元,同比增长59.40%,业绩大大超出市场预期。

受此消息提振,立讯精密股价迭创新高。7月15日,立讯公司总市值超过4000亿元整数关口,超过了富士康母公司鸿海集团的市值(470亿美元,约3300亿元人民币)。

但需要指出的是,立讯精密对鸿海集团的超越,也仅仅是市值的超越。按人民币计算,2019年,鸿海集团营业收入超1.2万亿元,净利润达到273亿元。同期,立讯精密营业收入为625亿元,净利润为47亿元。从规模与利润来看,立讯精密和富士康都还有很大的差距。

2020年以来,立讯精密最高涨幅超过100%,公司股价的上涨幅度远超过利润增长幅度。目前,立讯精密的动态市盈率为76倍,处于历史最高估值水平。因此,不能简单从市值这一维度来认为立讯已经超过了富士康。

但从另一个角度来看,立讯精密的业绩增速迅猛,富士康业绩则增长乏力。2019年,鸿海集团营收增速仅为0.88%,这亦是双方估值差异的一个重要原因。相对于老气横秋的富士康,投资者更看好朝气蓬勃的立讯精密并非没有道理。

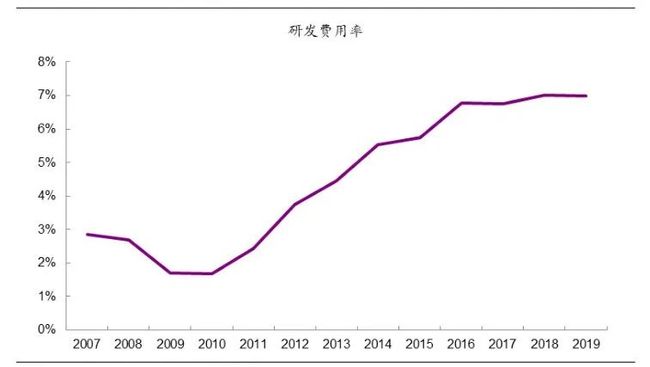

此外,立讯精密对研发的重视,或也是公司实现对富士康弯道超车的一个着力点。自成立以来,立讯精密不断加大对研发领域的投入,公司研发费用率近年来已经稳定在7%的高位。作为传统的代工企业,富士康的研发费用率仅在2%左右。

▲

公司研发费用率不断提升

资料来源:Wind,光大证券研究所

▲

公司研发费用率不断提升

资料来源:Wind,光大证券研究所

显然,富士康打工妹出身的王来春,并没有让立讯拘泥于代工这一低端领域。相反,公司对中、长期的产品与业务规划均有清晰的布局与针对性的技术研究投入。因此,相对富士康而言,立讯精密无疑更具有创新精神,也就更具有长期的竞争力。 此外,无论是先期投入或产品迭代投入,立讯精密均在当期进行了费用化处理,也让公司未来的业绩表现更加扎实。

资料显示,郭台铭出生于1950年,王来春则出生于1967年。最为人津津乐道的是,王来春曾是富士康深圳工厂在1998年首批招聘的150名员工之一,其又被称为全球最牛的打工妹。因此,立讯精密与富士康的竞争,又被看作是打工妹与老板之间的竞争。

如今,在拿下全球仅有的三家iPhone代工厂之一的纬创后,立讯精密正式进入到富士康最为核心的iPhone组装业务。古稀之年的郭台铭,将如何应对最牛打工妹的直面竞争?

资料显示,郭台铭出生于1950年,王来春则出生于1967年。最为人津津乐道的是,王来春曾是富士康深圳工厂在1998年首批招聘的150名员工之一,其又被称为全球最牛的打工妹。因此,立讯精密与富士康的竞争,又被看作是打工妹与老板之间的竞争。

如今,在拿下全球仅有的三家iPhone代工厂之一的纬创后,立讯精密正式进入到富士康最为核心的iPhone组装业务。古稀之年的郭台铭,将如何应对最牛打工妹的直面竞争?

▲长按二维码识别关注

“点赞”是喜欢,“在看分享”是真爱