台积电9月14日断供华为:中国“芯”的坎坷之路

作者 | 马超

编辑 | 伍杏玲

来源 | CSDN(ID:CSDNnews)

7 月 16 日,在台积电二季度业绩的说明会上,未计划在 9 月 14 日后继续为华为供货。9 月 14 日是美国政府 5 月份对华为限制新规的最后期限。目前华为对这一消息还没有正式回应。

7月15日,华为发布 2020 半年报,在经历了各种“实体清单”及限制风波后,华为依旧展示出顽强的生命力,在2020年上半年,华为销售收入4540亿元,同比增长13.1%,净利润率9.2%。尤其值得注意的是2019年末,华为原材料一项较2018年末增长65%,占所有存货的比重达35%,总价值584. 2亿元,看来华为是已做好打持续久战的准备了。

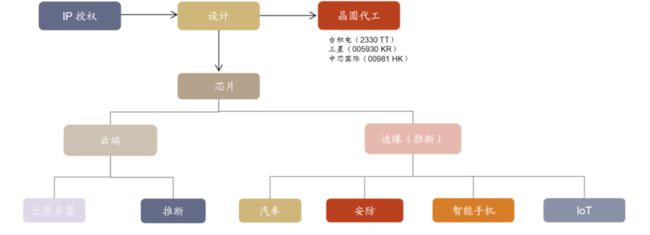

“芯”的统治力

2019年全球芯片市场规模约为1,280 亿美元,其中移动SoC已接近500亿。而芯片行业的上游是以EDA为代表的工业软件,下游则辐射物联网、云计算等规模破万亿美元的巨大IT市场 ,笔者初步整理了一下,光是一个小小的芯片就能支撑起上下游戏十几个产业链的运转。

由于芯片在IT行业拥有承上启下的绝对地位,据笔者观察,芯片几乎已经成为了各大IT厂商的必然选择了。

手机厂商要做自研芯片,比如华为的海思、小米的澎湃,OPPO也在年初启动了“马里亚纳计划”,将在未来3年投入500亿元进行芯片研发。从目前情况来看OPPO不仅是说说而已,他们在今年上半年所申请的专利在国内排名第二,据说一部分和芯片有关,有后来者居上的趋势。

传统IT巨头也在做芯片,亚马逊的Graviton。阿里的含光800、玄铁910,苹果近日宣布全面弃用英特尔,转投自研芯片。

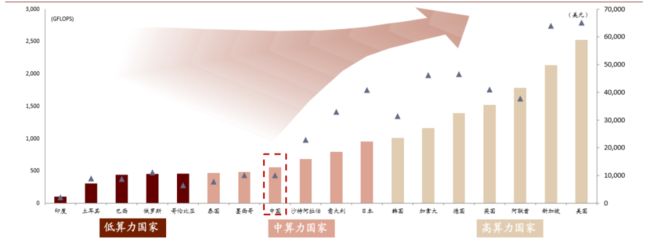

从宏观上讲,算力比GDP等经济指标更加能代表一个国家的科技水平,算力是数字经济发展的核心动力,算力提升是全球未来多年发展的重点之一,而处理器核心技术的发展是提升算力的关键。

正是因此,我们看到今年年初,发改委首次明确新型基础设施的范围,把以数据中心、智能计算中心为代表的算力基础设施明确纳入新型基础设施范围。随着政策的稳步推进和数据中心等算力基础设施的建设,相信国内市场会对服务器处理器芯片有巨大的需求,未来国产芯片行业前景可期。

从微观上讲,一旦IT产品与其它芯片厂商的处理器绑定,就只能接受被“卡脖子”的命运了。由于目前摩尔定律已变得不再有效,处理器性能升级不如以前迅猛,因此很多芯片公司为保证自身的利益,只能在换代升级方面慢慢“挤牙膏”以提高自身产品的延续期,这其中以英特尔最为明显,他们至今已经连续6年坚持使用14nm工艺不升级,甚至7nm工艺仍然遥遥无期,这种与芯片换代的绑定对于任何一款产品来说都是十分危险的。

以手机行业为例,一旦产品与高通的芯片绑定,那么自家产品的迭代周期,乃至旗舰机的发布,就只能与高通处理器的发布保持同步,那么争取高通处理器的首发,就会成为各终端厂商所必须要面对的噩梦。

因此从国家层面来说要扶持芯片行业,从各大厂商角度来说也要大举自研芯片,“芯”的趋势已经几乎不可阻挡。

自研“芯”要翻越的三座大山

2019 年,中国服务器市场规估计已经达到了1500亿人民币,其中主要包括占比约25%的市场桌面及服务器芯片,占比60%的移动SOC,以及占比10%的物联网芯片。目前华为海思、阿里达摩院虽然已经跻身于全球顶尖的芯片设计公司行列,不过我们需要打通芯片设计的上下游环节还有以下三座大山,需要我们克服:

芯片设计软件EDA:EDA一直被业内誉为“芯片产业的明珠”,不过在国产工业软件以及EDA软件等方面我们要走的路还很长。有关这方面话题笔者在MATLAB 遭禁,CAD 也危险,国产工业软件如何突围?做过介绍,这里不加赘述。

芯片指令集:目前我国还没有拥有完整知识产权的芯片指令集,目前应用较少为广泛的X86以及ARM架构芯片,都需要单独授权乃至完全封闭的IP。一旦产权方停止授权、断供的话,后果不堪设想。

在这方面,RISC-V以及龙芯所使用的MIPS架构相对比较安全。

其中RISC-V 是 2010 年新出现的开源精简指令集架构,架构设计上没有历史包袱,采用的理念和方法较为先进。和主流架构 x86/ARM 相比,RISC-V 架构篇幅更少,基本指令集更少, 支持模块化和拓展性。

不过RISC-V架构出现时间晚, 适配软件和工具方面沉淀不足,目前虽然由阿里达摩院推出了号称最强RISC-V的玄铁910芯片,不过总体上讲其生态环境构建尚需时间。

MIPS在给予龙芯永久授权后,由龙芯继承MIPS所有的生态,因此MIPS在国内发展及工具积累的情况相较于RISC-V要好一些。目前龙芯发布基于 MIPS自主版权的指令集 LoongISA。其最新产品 3A4000/3B4000 的性能与 AMD 28nm 工艺的产品相当,目前龙芯全面进入云计算领域,并与浪潮云、阿里云、腾讯云等合作。

芯片制造技术:前两天,我国芯片制造行业的领军者——中芯国际正式上市交易,逆市大涨200%。芯片制造尤其是光刻技术是整个芯片制造环节的实施末端,如果把芯片制造比作印刷术的话,那么电子相对于油墨,光刻机则相当于印刷机。目前深紫外(DUV)光刻机是应用最多的,但是到了7nm这个节点就是DUV的极限,所以英特尔、三星和台积电都会在7nm这个节点引入极紫外光(EUV)光刻技术,由于封锁的原因,使我国采购不到最新的EUV光刻机。由于光刻技术涉及基础物理、精密机械、光学等方面的综合领域,我国基础薄弱,短时间内难以迎头赶上。

虽然现阶段传统的通用计算仍是市场主流,短期内没有被取代的迹象,但是我们也应该清醒地认识到随着摩尔定律逐渐走向终点,新型计算方式正在崛起。

比如随着AI的快速发展催生了异构计算的需求;以量子和光子计算为代表的 Beyond CMOS路线,正在打破传统电子元器件的限制,带来计算性能的突破性提升。

面壁十年图破壁,目前我们在通用计算的芯片领域虽然还有很多困难要克服,有很多旧帐要还,不过未来计算的领域,我们不能再欠新帐了。最后愿我国的芯片领域能够奋发图强,在逆境中取得突破。

更多精彩推荐

☞机器学习算法易受攻击?阿里“安全基建”这样应对AI的不安全

☞代码恒久远,GitHub 永流传

☞腾讯员工每天在岗不足 8 小时被辞?背后原因可能不止你看到的这些

☞5G:新基建的压舱石,如何为新基建按下“加速键”?

☞中国人工智能市场破 50 亿!你还不了解 AI 云服务吗?

☞黑客悬赏活动第二期 | 10万美金悬赏全球黑客,aelf 跨链转账标准协议CCTP等你挑战!

点分享点点赞点在看