怎样做高质量的财务分析?

在制作财务分析前,首先要站在领导老板们的角度考虑他们想看到什么样的财务汇报!

是密密麻麻的数据列表吗?

是抽象的统计公式吗?

是繁琐的数据来源吗?

以上都不是!老板们真正关心的是能直观体现企业的经营状况:盈利能力、营运能力、偿债能力、发展能力的财务分析报表。

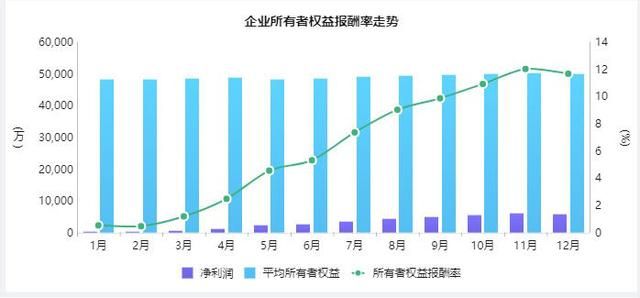

先贴出三张根据不同商业需求做出的可视化财务分析报表,其通过多维度、全方面的可视化图表,让领导们快速准确的掌握公司运营现状,为公司未来风险控制和财务决策提供有效依据!

财务相关重要指标

公司营收情况

集团经营全貌

数据查询的报表

那么如何做出上述三种高质量财务分析报表呢?

1、看菜下碟做分析

首先,你的财务分析要想引起老板领导们的兴趣,就要站在他们的立场出发,来分析数据。

2、可视化表达报表数据

能用一张图表达清楚数据信息的,尽量不要用密密麻麻的数字表。

如下公司资产负债表。显然上图更能一目了然看清楚结构,避免了研究。

3、搭建成经营驾驶,以便及时监控

如开头提到的4张驾驶舱报表。

4、用听得懂的语言汇报领导/老板关注的数字

财务ers总是习惯用会计科目和语言还有一些财务比率去说明一个问题,没有注意和领导沟通的共同语言。时间长了领导听不懂,会计人员也不愿意再说了,慢慢就造成了沟通上的障碍,一点点的会对会计的工作不利,做的许多事情他听不懂,工作就不会得到领导的理解和赞同。

所以,要用通俗的话和领导沟通。如果领导是讲究逻辑的,那汇报时要讲究123;如果领导讲究理解,那你的汇报就要有描述性,把事说清楚。

举个例子,本人的曾经的一个领导就是一位农学博士,对折旧这个事情理解不了,他认为我的钱已经支出了,怎么还有提取折旧呢,这不是重复的支出了。其实是不懂权责发生制,银行存款的支出不等于会计上的支出,固定资产的支出是要分期慢慢从利润中列支的,这是两个标准,两个思路。

因此要有针对性的和领导沟通,要知道他存在哪些盲点,给领导讲明白,其次能用简单通俗的话把会计说明白。比如现金银行存款就不用说了可以统称为现金或者钱,应收账款和其他应收款就是和销售产品直接相关和间接相关的事,把这些科目都说成欠款,把科目都翻译成生活中的俗语,固定资产你把它说成买的什么设备这个领导很清楚,就更加通俗了。

以现金流量为主的视角来阐述

通常我们以资产负债表和利润表为主,以现金流量表为辅来说明报表,可能和领导理解报表的有方向性的偏差,要以现金流量表为主,其他两张表为辅的阐述模式,现金流量知未来。从这个视角更能说清企业的运作顾虑和风险所在。许多领导都会问你觉得未来公司的财务问题在什么地方,其实通过现金流量的分析可以知道企业的未来,通过现金流量就可以看出企业创造价值和风险控制的问题,要分析企业现金流的都流向什么地方,现金收入分几类,支出了多少、全年那个月支出的多那个月支出的少,有什么规律性的问题。企业的经营性现金流量各项收支相抵后的净额有多少,有缺口怎么办,能不能找人借的来钱,经营上富裕的现金流是否能够用于扩大再生产和购买一些孳息性财产,输入的现金流肯定是不可靠地,不如自己肌体的造血更好,因此现金流量的经营,投资,筹资的匹配程度的好坏决定了企业是否健康,血液是至关重要的,是决定企业生死的大事。可资产负债表和利润更多的涉及会计假设和会计原则,带有很强的专业性,是利用会计原理计算出来的。资产负债是看你公司的整体问题的,看你这个人是不是整体平衡,是不是一个肩高一个肩低,腿脚是不是有毛病,还能不能够站的稳,蹲的下,坐的好。利润表是看你公司都卖什么东西,与人家有什么不同的地方,你的产品是薄利多销还是厚利少销,你是靠主营业务赚钱还是靠其他业务赚钱,你为了销售产品产生了多少销售费用管理费用,为销售产品产生了多少借款利息,是不是靠变卖家底过日子。这样突出现金流量表将三张报表有机的组合在一起看,就可从内到外立体的分析一个企业的情况了。

报表揭示哪些风险

财务管理还讲究经营风险和财务风险,什么风险最可怕,就是固定支出越多越可怕,你收到的现金越多就越可靠,像好的产品,供不应求,客户要先付款,我先给你钱产品还没出来就可以收到钱,这是最理想的,连流动资金都不占用这个风险就小多了,因此风险从业务链上分析,才是源头,当你的产品在做定位的时候就决定了你的一些特有风险,如薄利多销的企业,就需要你快周转,当你的存货周转率慢慢再下降,风险就较大了,这个趋势是不好的,就需要要企业详细分析了。

报表上的钱都去哪里了

领导一看利润表都会问,我这么多利润,可是钱都去哪里了,这就需要你要把权责发生制和现金收付制进行转换,利润是从会计的视角来计算出来的,它带有很多的规定性和主观性,看看现金流量表的附表,盈利增长固然重要,但是真金白银更重要。盈利只是纸上富贵,不是真金白银。从盈利到经营现金流的转换过程就是从纸上富贵到真金白银的过程。现金流量表附表从净利润到到经营活动产生的现金流量净额可以分三步进行调整。第一个调整是非现金调整,它包括摊销、折旧和处置资产的变动的情况,由于会计准则中很多成本与费用都是非现金的,这些非现金的部分需要调整回来。例如如公司购买的软件原价30元钱,按照3年摊销。

有些企业的经营性现金流量净额长期大于净利润,说明企业是真的赚到了钱,是其经营实力和经营模式的体现,而且像类金融企业还可以利用别人的钱来发展自己,体现了一种很强的获取现金的能力,但是净利润很高的企业可能非常的缺钱,甚至到了捉襟见肘的境地,甚至其利润是通过从二级市场出售股票获取的收益,或者通过关联往来在控制其现金流量净额的金额,以达到管理中的某些目的,但其无法支持其持续产生现金流量的能力,会昙花一现的,是没有根基的。如果经营现金净流量忽高忽低,没有规律性,也是不正常的,说明企业获取现金的能力也在下降,也是不可持续的,当然如果企业资本支出过度,靠借款来维持其资本的支出也是不可持续的,风险可能是迟早的事情,当然企业情况千差万别,不同行业的企业有不同的特点,需要再细致仔细的分析,现金流量表附表的分析可以提供一个分析企业经营情况的一个入口,因为大部分企业最重要的就是经营性现金流,所以通过现金流量表附表可以很快的抓住企业经营中的要害获取关键信息,找出企业赚钱的能力,迅速的说明领导想要知道的问题。

欢迎关注我的公众号“商业智能研究”,私信回复“资料包”,即可领取大数据、数据中台、商业智能、数据仓库等6G精华资料!