【7 月 7 日开课】Python 进阶版硬核课程【王的机器出品】

本次课是整套 Python 第二阶段的课。我把整套知识体系分成四个模块:

Python 基础: 已直播完 (录播已上传),点击【课程介绍】和【课后复盘】看详细信息

Python 数据分析:这次的课程,NumPy, Pandas, SciPy

Python 数据可视化:Matplotlib, Seaborn, PyEcharts

Python 机器学习:Scikit Learn, Keras

上面提到的四个模块见下图:

课程内容

本次课程一共 16 节,每节 90 分钟:

2 节讲用于数组计算的 NumPy

2 节讲用于数据分析的 Pandas

2 节讲用于科学计算的 SciPy

10 节讲金融案例 (如何用 NumPy, Pandas, SciPy 来解决实际问题)

2 节数据分析

用 split-apply-combine 分析房产数据

从 Tick 到 Bar 采样高频数据

2 节热门课题 - 追两大热点

LIBOR 被 SOFR 取代 (曲线构建)

负利率负油价 (模型转换)

2 节产品定价 - 定价奇异衍生品

投行产品百慕大期权 (蒙特卡洛模拟)

私募产品 Autocallable/KIKO (偏微分方程有限差分)

2 节风险管理

私人银行中外汇交易组合保证金制定框架 (Greeks/VaR)

商业银行中信用组合的经济资本计量 (默顿模型)

2 节量化投资

构建完整的量化交易框架 (个人投资)

风险平价 + Crash CAPM (资产配置)

课表如下:

教课理念

抛开那 10 节金融案例课,有个人可能会问 NumPy-Pandas-SciPy 不都是免费资源吗,为什么还要花钱来上课?没错,我也是参考了大量书籍、优质博客和付费课程中汲取众多精华,才打磨出来的前六节课。

我先来谈谈我的学习思路和教课理念,看是不是符合你的胃口:

WHY:为什么会有三者?

每一个工具包的创建必是解决痛点。

WHAT:三者是什么?

NumPy 和 Pandas 是数据结构

SciPy 是基于 NumPy 添加的功能。

HOW:怎么去学三者?

对于数据结构,无非从“创建-存载-获取-操作”这条主干线去学习,当然面向具体的 NumPy 数组和 Pandas 数据帧时,主干线上会加东西。

对于功能,无非从它能干什么而目的导向去学习,比如如何插值,如何积分,如何优化,等等。

HOW WELL:怎么学好三者?

需要你们用心去学(必要条件)

需要我用心去准备(充分条件)

接下来看我的表演。

NumPy

WHY

看下面数组和列表之间的计算效率对比:两个大小都是 1000000,把每个元素翻倍,运行 10 次用 %time 记时。(前者比后者快 20-30 倍)

%%time

lst = list(range(1000000))

for _ in range(10):

my_list = [x * 2 for x in lst]

Wall time: 1.2 sarr = numpy.arange(1000000)

for _ in range(10):

my_arr = arr * 2

Wall time: 34.9 msWHAT

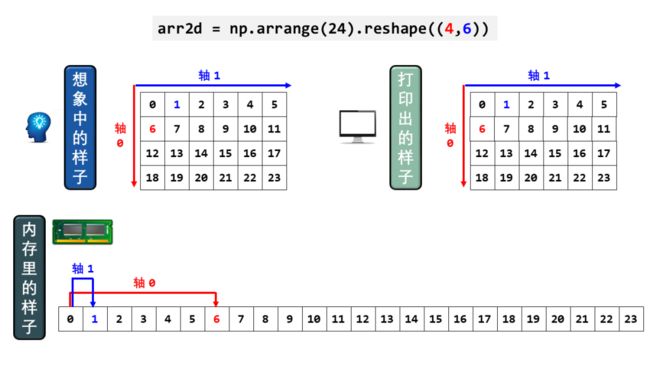

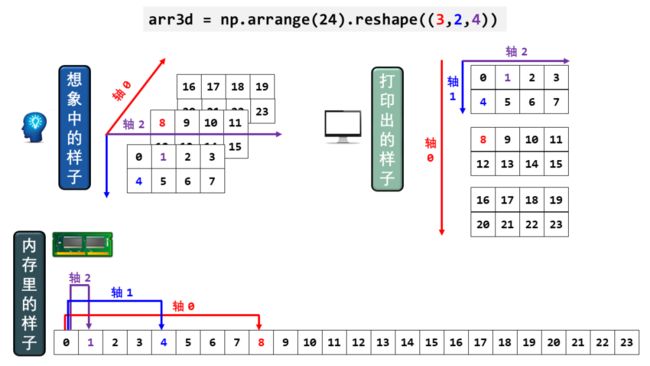

NumPy 数组是一种数据结构。很多资料都从它的表象开始教,比如一维、二维、多维数组长什么样子。但这都不是本质,NumPy 数组的本质是“计算机内存的连续一维段 (1D segment),并与若干个指针一起来在视图中展示高维度”。

听着很绕口,但这样理解数组之后很多问题都可以轻易理解,比如:

高维数组的转置

数组的重塑和打平

不同维度上的整合

我为上面那句话画了三幅图,注意比较数组“想象中的样子”、“打印出的样子”和“内存里的样子”。

看懂之后,你会了解 NumPy 数组其实就是一连串横向的元素,用指针来控制维度 (axis) 和每个维度包含的元素个数 (shape)。

HOW

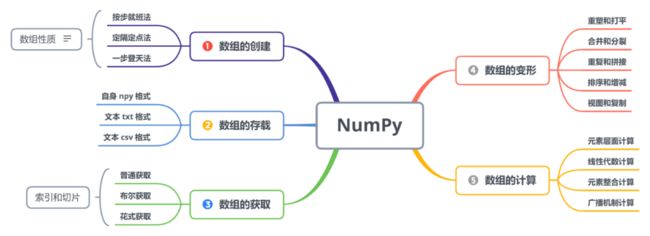

了解完数组本质之后,就可以把它当做对象(Python 中万物皆对象嘛)把玩了:

怎么创建数组 (不会创建那还学什么)

怎么存载数组 (存为了下次载,载的是上回存)

怎么获取数组 (和索引切片列表相似又不相似)

怎么变形数组 (把数组用不同的样子来展示)

怎么计算数组 (这才是数组的最大用处)

总体内容用思维导图来表示,这也是我经常强调的系统化学东西。有了总体框架,你在接触到繁多的细节时才会把握主干线。

HOW WELL

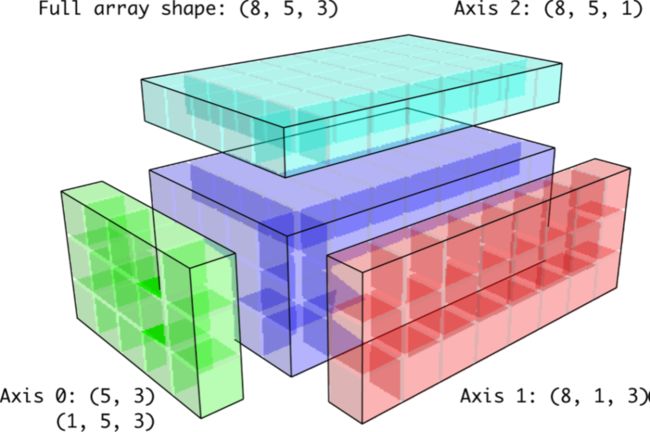

上面提到了要学好,不仅仅需要你们用心学,也需要我用心教。对于一切难点,我都会将其可视化,这样会大大降低了你们的理解门槛。

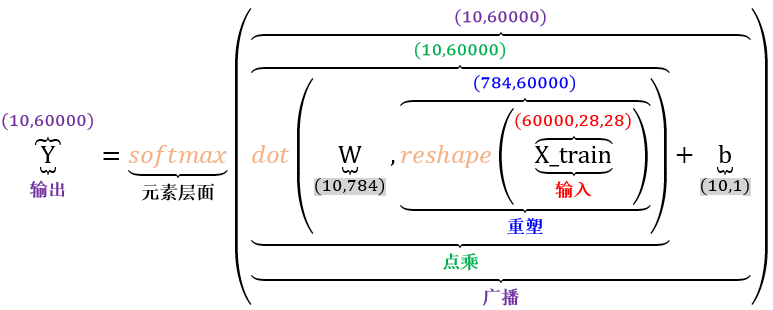

比如在讲广播机制时,下面的一图胜千言。

比如在讲数组计算时,用神经网络中一个公式可把重塑 (reshape)、点乘 (dot)、广播 (broadcast) 和元素层面 (element-wise) 几个知识点一次性捋清。

其实我觉得这个“课程推广”帖子就已经很多干货了  。你们看到哪个广告贴会这么用心的去写

。你们看到哪个广告贴会这么用心的去写  ?

?

Pandas

WHY

下图左边的「二维 NumPy 数组」 仅仅储存了一组数值 (具体代表什么意思却不知道),而右边的「数据帧 DataFrame」一看就知道这是平安银行和茅台从 2018-1-3 到 2019-1-3 的价格。

Pandas 的数据结构在每个维度上都有可读性强的标签,比起 NumPy 的数据结构涵盖了更多信息。

此外 Pandas 主要是为异质 (heterogeneous) 的表格 (tabular) 数据而设计的,而 NumPy 主要是为同质 (homogeneous) 的数值 (numerical) 数据而设计的。

WHAT

Pandas DataFrame 是一种数据结构 (Series 可不严谨的看成一维的 DataFrame,而 Panel 已经被废弃)。DataFrame 数据帧可以看成是

数据帧 = 二维数组 + 行索引 + 列索引

在 Pandas 里出戏的就是行索引和列索引,它们

可基于位置 (at, loc),可基于标签 (iat, iloc)

可互换 (stack, unstack)

可重设 (pivot, melt)

HOW

了解完数据帧本质之后,我们可从 Pandas 功能角度来学习它:

数据创建 (不会创建那还学什么)

数据存载 (存为了下次载,载的是上回存)

数据获取 (基于位置、基于标签、层级获取)

数据结合 (按键合并、按轴结合)

数据重塑 (行列互转、长宽互转)

数据分析 (split-apply-combine, pivot_table, crosstab)

数据可视 (df.plot( kind='type') )

数据处理 (处理缺失值和离群值、编码离散值,分箱连续值)

总体内容用思维导图来表示。

HOW WELL

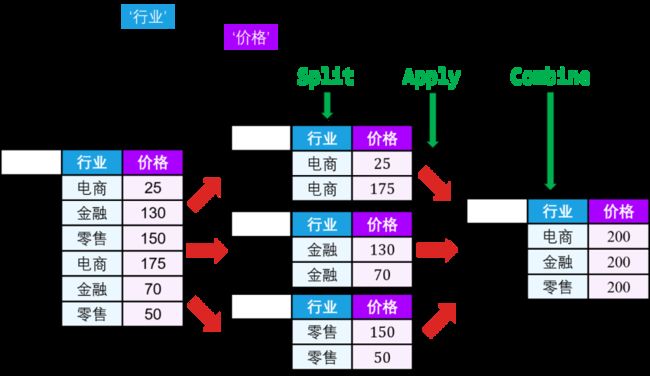

比如在讲拆分-应用-结合 (split-apply-combine) 时,我会先从数据帧上的 sum() 或 mean() 函数引出无条件聚合,但通常希望有条件地在某些标签或索引上进行聚合。这时数据会根据某些规则分组 (split),然后应用 (apply) 同样的函数在每个组,最后结合 (combine) 成整体。

这波操作称被 Hadley Wickham 称之为拆分-应用-结合,具体而言,该过程有三步:

在 split 步骤:将数据帧按照指定的“键”分组

在 apply 步骤:在各组上平行执行四类操作:

整合型 agg() 函数

转换型 transform() 函数

筛选型 filter() 函数

通用型 apply() 函数

在 combine 步骤:操作之后的每个数据帧自动合并成一个总体数据帧

一图胜千言:

SciPy

WHY

NumPy 是数据结构,而 SciPy 是基于该数据结构的科学工具包,能够处理插值、积分、优化、常 (偏) 微分方程数值求解、信号处理、图像处理等问题。

此外,原来 SciPy 底下的子工具包 scipy.stats.models 也独立成为 statsmodels 包,它提供了一套完整回归体系,具体操作包括数据访问方式,拟合,绘图和报告诊断。

WHAT / HOW

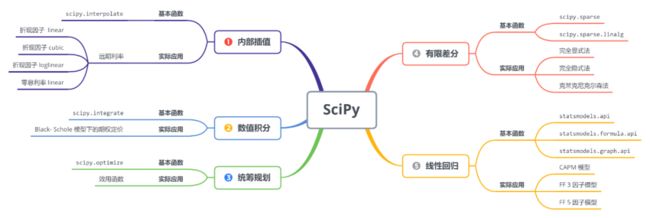

既然 SciPy 偏向功能,我就从金融方向用到最多的几个功能来介绍 SciPy:

插值:scipy.interpolate

积分:scipy.integrate

优化:scipy.optimize

PDE:scipy.sparse

回归:statsmodels.api

对于以上每种功能,我的想法是先用一个简单例子来介绍如何去用子工具包,再用一个金融例子来巩固学到的东西。

插值:计算远期利率

积分:计算期权价值

优化:最大化效用

PDE:有限差分 - 完全显式、完全隐式和克莱克尼克尔森

回归:CAPM, FF 3 因子, FF 5 因子

总体内容用思维导图来表示。

HOW WELL

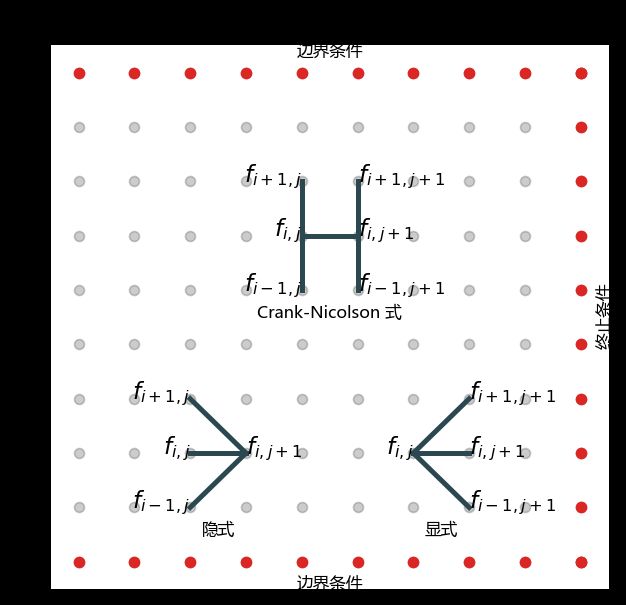

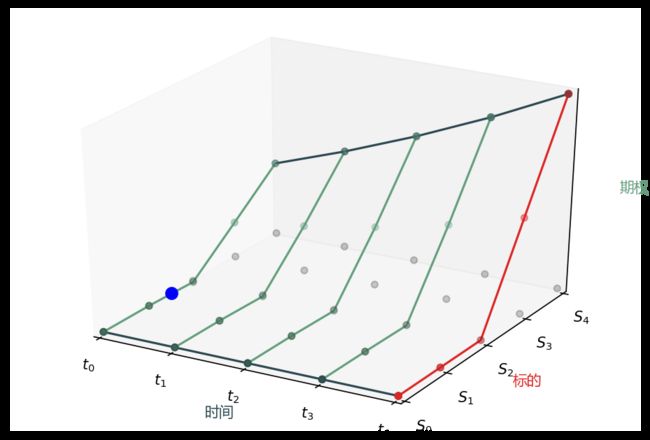

偏微分方程有限差分 (finite difference, FD) 算是金融工程中比较难学的,但我会讲里面所有难懂的概念可视化出来。下图可是我用 matplotlib 写代码画出 (敢问谁会这么用心来这么做) 用 FD 求解 PDE 所了解的核心元素:

网格:空间维度的 S (对应标的资产价格),时间维度的 t (对应衍生品到期日)

终止条件:任何金融产品都是支付函数,可设为 PDE 的终止条件

边界条件:很多金融产品的支付在标的很大或很小时会确定比如看涨期权

在标的为零时支付为零

在标的很大时近似为一个远期。

求解格式:完全显式 (explicit)、完全隐式 (implicit) 和克莱克尼克尔森 (Crank-Nicolson)

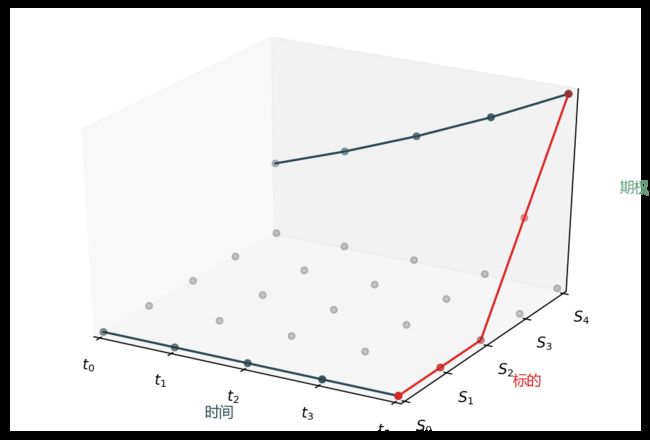

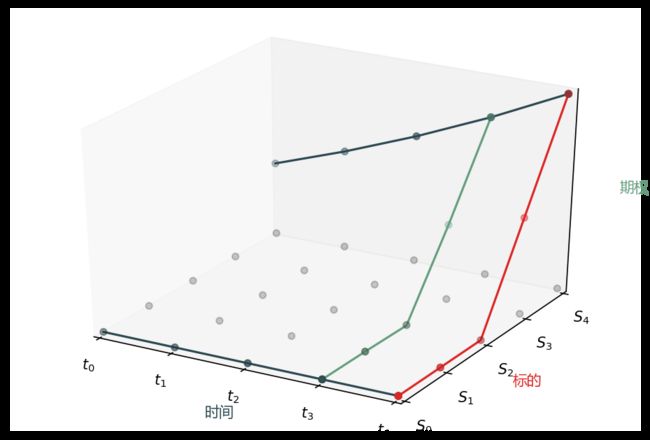

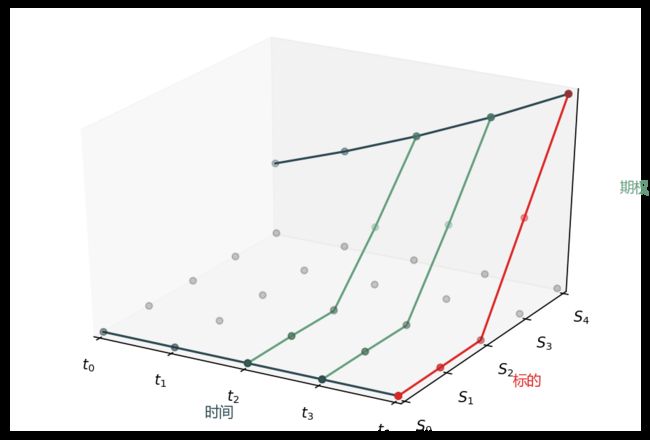

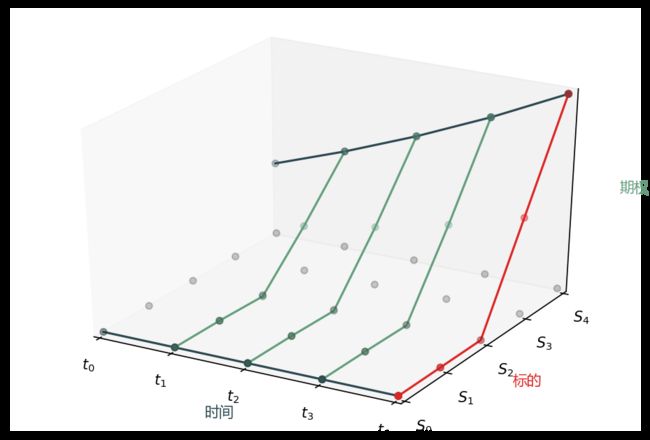

在求解 PDE 时,我只说五句话,配着下面的图 (也是用 matpplotlib 写代码画的)。

水平面上的灰点是网格

红线是终值条件 (产品在到期日支付函数)

两条深青线是边界条件 (产品在标的上下界时的支付)

蓝点是期权值 (产品在 0 时点的值)

从 T4 到 T0 一步步解的 (从后往前解)

以上步骤弄明白了,要得到更精确的值,需要把 S 和 t 轴上的点打的更密就完事了,你看,其他书讲的很难懂的 PDE FD 我用几张简图可视化一下就好懂多了吧。

FD 对于定价标的少于 4 个的金融衍生品是个很好的方法:

高效:和蒙特卡洛方法比快很多

稳定:和蒙特卡洛方法比稳很多

普适:对于不同产品整个求解过程几乎一样,不同的就是设定不同的上下界、终止条件和边界条件。

十大案例我就不多说了,有的是我亲自为客户做过的项目 (当然讲出来的时候会修改数据),有的是私募的朋友要发行产品让我帮其估值,有的是业界 best practice。最值钱的是这些案例,除了将 NumPy, Pandas 和 SciPy 应用在金融上,你还能学到各种关于产品定价、风险管理、量化投资等金融工程的知识。 只要你们认真学习这些案例,听完之后可以做很多金融从业者做的事情了。

报名方式

扫描下方二维码即可报名

????????????

海报上的信息有些让人困惑,在这里说明吧:

全套课原价 6,000 人民币

早鸟时期 (一个月) 报名半价 - 3,000

上过基础课学员可再打六折 - 1,800

推荐两个学员,免费上进阶课

学生注册后会在账号中得到专属分享码

假设 A 可以分享课程给其他同学们

只要另外两个 B 和 C 在购课时用该分享码

那么 A 的这门课程将会得到全额退款

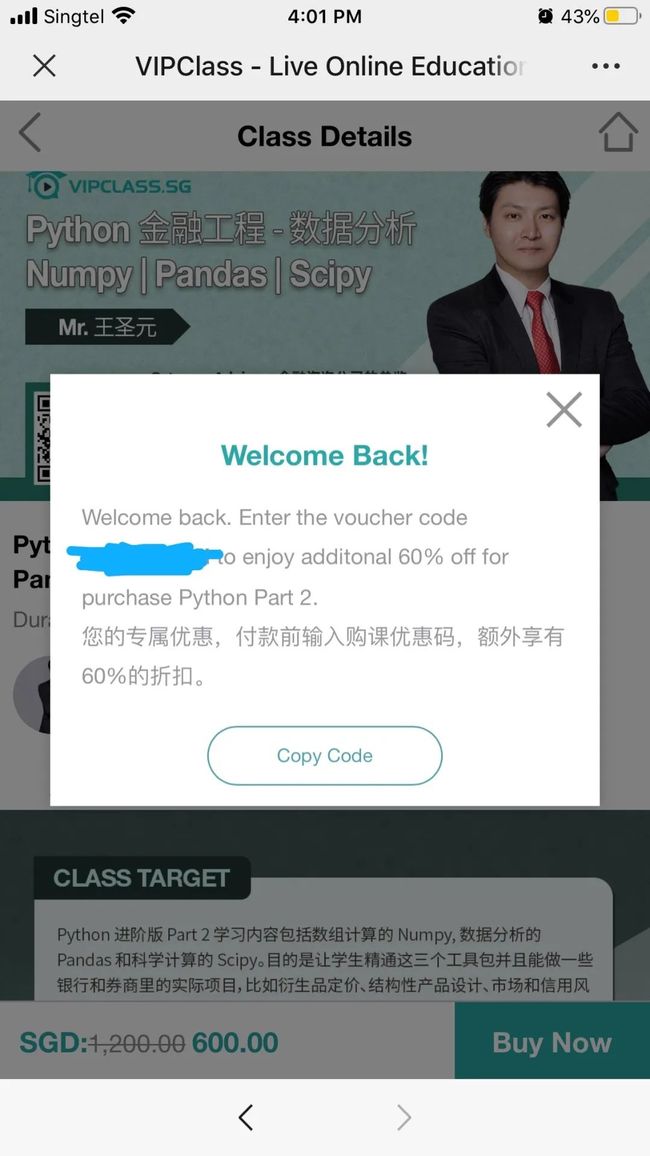

扫完二维码会看到这个界面

价格是早鸟时期的 600 新币 = 3000 人民币

点击 Buy Now 会跳到 VIPCLASS 的登录界面

对于已经购买基础课的同学

登录就可以看到下个界面

复制优惠码来购买

就能再额外享受六折

报名只需 1800 人民币

早鸟时期一过就会恢复原价

报名了同学在公众号对话框回复购买信息

我来拉群,同时也加你为微信好友

授课时间

2020 年 7 月 7 日开课

每周二和周五晚上 8 点直播

每堂课 90 分钟

之后也有视频录播

如果你同意我的教课理念,看过并喜欢我的文章,也相信我的课程质量,那么就来报名吧,让我来给(再给)你一次不一样的超硬核的 Python 课。