python3机器学习实战adaboost预测马患病概率,ROC曲线绘制

介绍

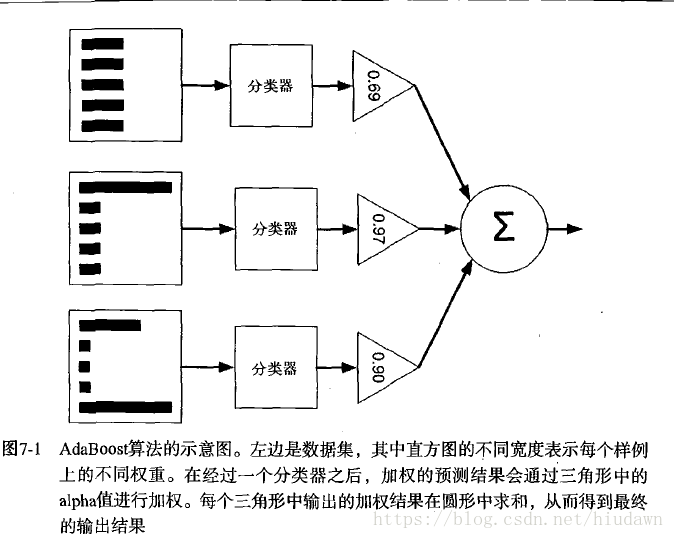

当做重要决定,大家都会吸取多个专家的决定。机器学习也有类似的方法,即元算法或者集成方法,其是组合其他算法,结合而成的一直复合方法,当然也可以是同一种算法在不同设置下的集成。

bagging:自举汇聚法(bootstrap aggregating),再原始数据进行s次选择之后,得到s个新数据集。新数据集和原数据集大小相等。每个数据集都是再原始数据集中随机选择一个样本进行替换得到。随机选择,再随机选择来代替。

boosting类似上面那个,但是它用的分类器都是同一个,只是后一个是基于前面一个的基础上训练,而且着重关注被错分的那些,这里只看AdaBoost。弱分类器也就是结果仅仅比随机猜测好那么一点。

步骤

首先再训练数据上训练出一个弱分类器并计算错误率,然后再次在这个训练集上继续训练弱分类器。第二次会把第一次分对的数据权重调低,把误分的权重调高。另外,每个分类器都有一个权重 α α ,这个值是根据每个弱分类器的错误率进行计算的。

错误率

而 α α 的计算方式为

计算出 α α 后,要对分类器权值 D D 进行更新:

如果样本被正确分类,样本下一轮训练权值会降低:

如果样本被错误分类,样本下一轮训练权值会提高:

反正训练得到所有分类器后,分类器将根据他们的权值进行线性组合。

评价

事实上,多个分类器数量过多可能会导致过拟合,但如果分类器之间差别显著,就能缓解这个问题。另外也可以根据一定的评价指标,比如根据召回率和准确率绘制ROC曲线,越凸起的地方指标越合适。

另外还可能有非均衡分类问题,正反例的差别很大,这时候也可以用ROC曲线来评价,度量指标好坏进行选择。

正确率(Precision)=TP/(TP+FP)

召回率(Recall) = TP/(TP+FN)

代码示例

任务是检测给定一堆马的特征和是否患马病。

代码如下:

import numpy as np

# 在这个案例中正确分类,要求标签是-1和+1,sign函数方便

def load_simple_data():

# 自定义简单的测试数据

data_mat = np.matrix([

[1., 2.1],

[2., 1.1],

[1.3, 1.],

[1., 1.],

[2., 1.],

])

# 二值label

class_labels = [1., 1., -1., -1., 1.]

return data_mat, class_labels

def load_data_set(filename): # general function to parse tab -delimited floats

# 加载外部的数据源,这里用的是之前用过的患马病的概率

# 读取特征字段

num_feature = len(open(filename).readline().split('\t')) # get number of fields

data_mat = []

label_mat = []

fr = open(filename)

for line in fr.readlines():

line_arr = []

cur_line = line.strip().split('\t')

for i in range(num_feature - 1):

line_arr.append(float(cur_line[i]))

# 中间的数据都是特征

data_mat.append(line_arr)

# 最后一个是标签

label_mat.append(float(cur_line[-1]))

return data_mat, label_mat

def stump_classify(data_matrix, dimen, thresh_val, thresh_ineq): # just classify the data

# 通过阈值比较,一边分成-1,一边为1,可以通过数组对比

ret_array = np.ones((np.shape(data_matrix)[0], 1))

# 看看是哪一边取-1

if thresh_ineq == 'lt':

ret_array[data_matrix[:, dimen] <= thresh_val] = -1.0

else:

ret_array[data_matrix[:, dimen] > thresh_val] = -1.0

return ret_array

# 这是一个弱决策器

def build_stump(data_arr, class_labels, d):

# 遍历所有可能的值到stump_classify种,找到最佳的单层决策树

# 这里的最佳是通过权重向量d来定义

data_matrix = np.mat(data_arr)

label_mat = np.mat(class_labels).T # 让它站起来

m, n = np.shape(data_matrix)

num_steps = 10.0 # 在特征所有可能值上遍历,超出也无所谓

best_stump = {} # 这个字典存储给定权重d时所得到的最佳决策树相关信息

best_clas_est = np.mat(np.zeros((m, 1)))

min_error = np.inf # init error sum, to +infinity,一开始被初始为无穷大

for i in range(n): # loop over all dimensions一层在所有特征上遍历

range_min = data_matrix[:, i].min() # 固定列的最小值

range_max = data_matrix[:, i].max()

step_size = (range_max - range_min) / num_steps # 设定步长

# 二层遍历所有当前特征

for j in range(-1, int(num_steps) + 1): # loop over all range in current dimension

# 在大于小于特征间切换不等式

for inequal in ['lt', 'gt']: # go over less than and greater than

thresh_val = (range_min + float(j) * step_size) # 阈值慢慢挪动

# 调用前面定义的分类函数

predicted_vals = stump_classify(data_matrix, i, thresh_val,

inequal) # call stump classify with i, j, lessThan

err_arr = np.mat(np.ones((m, 1)))

err_arr[predicted_vals == label_mat] = 0 # 分错了就是0

weighted_error = d.T * err_arr # calc total error multiplied by D

# print("split: dim %d, thresh %.2f, thresh ineqal: %s, the weighted error is %.3f" % (

# i, thresh_val, inequal, weighted_error))

if weighted_error < min_error:

# 如果找到了一个最好的版本,就全部换成这个

min_error = weighted_error

best_clas_est = predicted_vals.copy()

best_stump['dim'] = i

best_stump['thresh'] = thresh_val

best_stump['ineq'] = inequal

return best_stump, min_error, best_clas_est

def adaboost_trainDS(data_arr, class_labels, num_iter=40):

# 输入,数据集,类别标签,迭代次数num_iter

# DS,单层决策树,decision stump,最流行的弱分类器。但事实上,任何分类器都可以充当弱分类器

weak_class_arr = [] # 一个单层决策树的数组

m = np.shape(data_arr)[0]

d = np.mat(np.ones((m, 1)) / m) # init D to all equal # 包含数据点的权值

agg_class_est = np.mat(np.zeros((m, 1))) # 每个数据点类别估计累计值

for i in range(num_iter):

# 第一件事就是建树,返回的是利用d而得到的具有最小错误率的单层决策树

# 同时还返回最小错误率及估计的类别向量

best_stump, error, class_est = build_stump(data_arr, class_labels, d) # build Stump

# print("d:", d.T)

# 重头戏,估计alpha值,告诉总分类器本次单层决策树输出结果的权重

# 1e-16是避免除零溢出

alpha = float(0.5 * np.log(

(1.0 - error) / max(error, 1e-16))) # calc alpha, throw in max(error,eps) to account for error=0

# 接下来把分类器和权重都放进去

best_stump['alpha'] = alpha

weak_class_arr.append(best_stump) # store Stump Params in Array

# print("classEst: ", class_est.T)

expon = np.multiply(-1 * alpha * np.mat(class_labels).T, class_est) # exponent for D calc, getting messy

d = np.multiply(d, np.exp(expon)) # Calc New D for next iteration

d = d / d.sum()

# calc training error of all classifiers, if this is 0 quit for loop early (use break)

agg_class_est += alpha * class_est

# print("aggClassEst: ", agg_class_est.T)

# sign是保证结果是二值的

agg_errors = np.multiply(np.sign(agg_class_est) != np.mat(class_labels).T, np.ones((m, 1)))

error_rate = agg_errors.sum() / m

# print("total error: ", error_rate)

if error_rate == 0.0: break # 运行直到误分类为0

return weak_class_arr, agg_class_est

def ada_classify(dat2class, classifier_arr):

# 输入是待分样例和弱分类器集合

# 仅仅是利用了前面训练好的分类器

data_matrix = np.mat(dat2class) # do stuff similar to last aggClassEst in adaBoostTrainDS

m = np.shape(data_matrix)[0]

agg_class_est = np.mat(np.zeros((m, 1))) # 全0列向量

for i in range(len(classifier_arr)): # 遍历所有的弱分类器

# 用单层决策树获得每个分类器自己的决策值

class_est = stump_classify(data_matrix, classifier_arr[i]['dim'], classifier_arr[i]['thresh'],

classifier_arr[i]['ineq']) # call stump classify

# 输出结果是累加

agg_class_est += classifier_arr[i]['alpha'] * class_est

# print(agg_class_est) # 这个例子中,值越来越小

# 要满足不超界,大于0为+1,小于0为-1

return np.sign(agg_class_est)

# 因为可能会过拟合,这时候就要求我们选一个合适的指标来判断多少个分类器合适,比如ROC

def plotROC(pred_strengths, class_labels):

# AUC,曲线下的面积

import matplotlib.pyplot as plt

cur = (1.0, 1.0) # cursor # 起始点

y_sum = 0.0 # variable to calculate AUC

num_pos_clas = sum(np.array(class_labels) == 1.0) # 正例的数目

# 这两个是步长

y_step = 1 / float(num_pos_clas)

x_step = 1 / float(len(class_labels) - num_pos_clas)

# 从小到大排列,再得到下标

sorted_indicies = pred_strengths.argsort() # get sorted index, it's reverse

fig = plt.figure()

fig.clf() # 清空

ax = plt.subplot(111)

# loop through all the values, drawing a line segment at each point

for index in sorted_indicies.tolist()[0]: # np对象变成list

if class_labels[index] == 1.0:

del_x = 0

del_y = y_step

else:

del_x = x_step

del_y = 0

y_sum += cur[1]

# draw line from cur to (cur[0]-delX,cur[1]-delY)

ax.plot([cur[0], cur[0] - del_x], [cur[1], cur[1] - del_y], c='b')

cur = (cur[0] - del_x, cur[1] - del_y)

ax.plot([0, 1], [0, 1], 'b--')

plt.xlabel('False positive rate')

plt.ylabel('True positive rate')

plt.title('ROC curve for AdaBoost horse colic detection system')

ax.axis([0, 1, 0, 1])

plt.show()

print("the Area Under the Curve is: ", y_sum * x_step)

def test():

d = np.mat(np.ones([5, 1]) / 5)

data_mat, class_labels = load_simple_data()

# build_stump(data_mat, class_labels, d)

classifier_arr, _ = adaboost_trainDS(data_mat, class_labels, 30) # 第二个参数暂时没用

ada_classify([0, 0], classifier_arr)

def test_horse():

data_arr, label_arr = load_data_set('horseColicTraining2.txt')

classifier_array, agg_class_est = adaboost_trainDS(data_arr, label_arr, 10)

# 用训练好的数据来

test_arr, test_label_arr = load_data_set('horseColicTest2.txt')

prediction = ada_classify(test_arr, classifier_array)

err_arr = np.mat(np.ones([67, 1]))

err_num = err_arr[prediction != np.mat(test_label_arr).T].sum()

print("accuracy:%.2f" % (1 - err_num / float(67)))

# 错了16个,准确率只有0.76

# 但是用logistic错误率有0.35,这里只用了很少弱分类器

# 分类器再多会导致过拟合

plotROC(agg_class_est.T, label_arr)

if __name__ == '__main__':

# test() # 简单测试

test_horse() # 马病测试

输出结果

这里只用了少量的分类器,准确率还算可以

accuracy:0.76之前用logistic只有65%,这里分类器再调多点还能再高点,主要是有数据缺失,未知数据都是填0。

看看ROC曲线

鱼和熊掌似乎不可兼得,要根据这个曲线选择合适的参数。

另外,这个其实就是随机森林的思想,随机森林也是派出一群小弟,哪个结果有更多的小弟支持就选哪个,思想都差不多。