一亿连接,百亿产值,LoRa产业的最新报告

本文来源:物联传媒

在过去几年,LoRa在中国虽然遭受了一定的政策打压,但其并没有因此出逃中国市场,从长期发展的角度来看,LoRa仍然保持着较快的成长。就芯片出货量而言,近两年总体上按照 40%-50% 的速度在增长,目前LoRa 芯片全球市场出货量已超过 1 亿颗,国内市场占比接近 50%。从产业规模来看,LoRa产业也能保持不错的增长,到2023年预计市场规模能够达到360亿元。

技术虽然重要,但是爆发的机会往往需要实际应用的加持,因此为LoRa技术寻找到更广阔的应用场景更是重中之重。实际上,LoRa产业链上的厂商也确实努力调整发展方向,开辟全新的应用领域,从企业级应用到消费级应用的开拓,实现“双轮驱动”LoRa更快速的发展。

可以说,LoRa技术在中国已有多年的发展历史,但是放眼整个物联网市场,并未有相关的机构对LoRa这个产业进行全方位的梳理。因此为了方便关注LoRa产业的业界朋友们有一个全面而清晰的了解,我们对 20多家的国内LoRa一线代表企业进行了深度的调研,完成了这份中国LoRa市场产业调研报告,覆盖整个产业链条,包含了非常可贵的行业一手信息,如产业规模预测、产业链丰富度、市场运营数据、潜在应用领域、优秀应用案例等。

PART1 LoRa产业基本概况

01

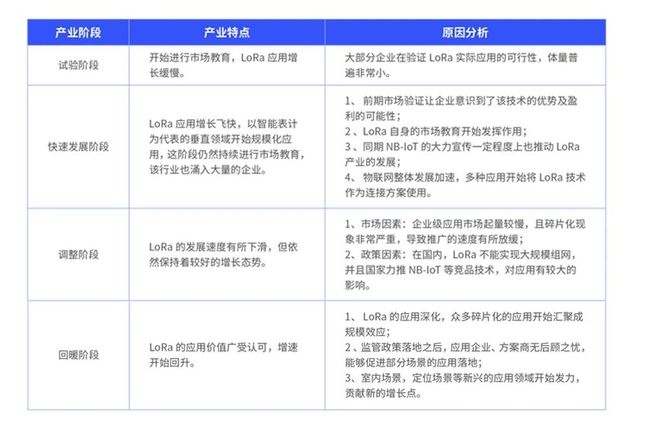

LoRa 产业发展历程介绍

自 LoRa 进入中国市场后,短短 5、6 年的时间也经历了各种磕磕绊绊。第一年属于市场试验阶段,由于基数小,此时增长速率非常快;随后两年得到了快速发展,基本达到翻番的效果,但 2018 年前后开始出现增长下滑的状态, 并在 2019 年开年前后再一次迎来了回暖期,但回暖期的增长速度仍不及 LoRa 快速发展时期的增长速度。总体来看, 整个 LoRa 市场一直保持着增长的趋势。

02

LoRa 产业最新进展

市场发展方面:截止目前,在全球范围内已有超过 1 亿个 LoRa 终端接入节点,中国作为最大的物联网应用市场,承担了近半的 LoRa 节点部署数量。在一些 B 端行业, 如能源、公共安全、智慧楼宇、电力、军事工业等行业都得到了广泛的认可和应用。目前,LoRa技术也正在发力于室内场景应用,这将会成为LoRa最值得期待的市场。

国内外市场发展差异对比:国外起步较早,在欧洲国家、美国等应用比较成熟,国家级覆盖,标准化发展,但是应用相对分散。相比国外,国内起步较晚,LoRaWAN 协议的标准化落地情况比较差,但是发展速度快 、应用丰富、规模大。

现存问题与挑战:来自产业外部的问题与挑战主要是缺少政策及运营商大力支持、与其他同类技术的竞争,尤其以 NB-IoT 为主,其网络深入覆盖,使得来自 NB-IoT 的威胁越来越大。产业内部的问题与挑战主要包含五点:

问题与挑战

1

碎片化问题严重,主要体现在需求碎片化及协议碎片化两方面。前者不仅制约 LoRa 产业的发展,也制约着 LoRa 企业的发展,且目前的产品丰富度无法满足碎片化应用需求;而后者从另一个角度来看,即产业链上的企业 各自为政的现象比较严重;

2

国内已有应用领域的市场增量有限,需要寻找新的应用领域拓展市场;

3

市场教育程度仍然不足,70% 的客户对 LoRa 没有深入的了解,仅停留在知道有该项技术的层面;

4

目前 LoRa 的优势还未被普遍认可;

5

在智慧城市等需要大基站的项目中,LoRa 布网、基站选址建设困难。在无政府支持的情况下,如何实现基站运维的效能与项目成本最优化的问题亟待解决。

产业供需情况:LoRa 整体的市场教育程度还有待提升,但是随着技术优势的逐步显现、市场教育持续推进,一些既有的物联网项目,开始主动转向通过 LoRa 技术来解决问题,其中以电力、家居行业趋势较为明显。

PART2 LoRa产业链分析

01

LoRa产业链现状介绍

相比于其他多数的无线通信技术,LoRa 技术除了技术层面上的优势以外,丰富健康的产业链生态也是其优势之一,这一点从 LoRa 产业链加入了大量的中下游企业也可窥见一斑,目前已形成了一个从 LoRa 芯片、 模组、网关、终端、平台、系统集成商到解决方案提供商以及互联网企业、电信运营商等共同参与的格局。

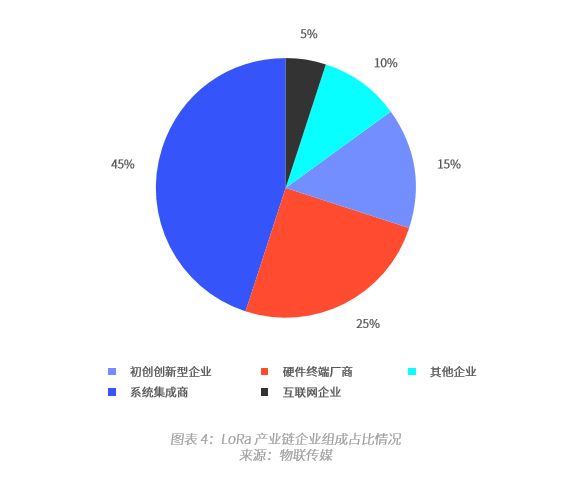

截止目前,LoRa 产业链上的企业已经近 1500 家。以下是对这几年来以,中国 LoRa 企业的数量估算:

而这些企业大体可以划分成 LoRa 初创 创新型企业、硬件终端厂商、系统集成商、互联网企业等,经过调研,从数量上预估,各类企业的比例见下表:

02

产业链丰富度分析

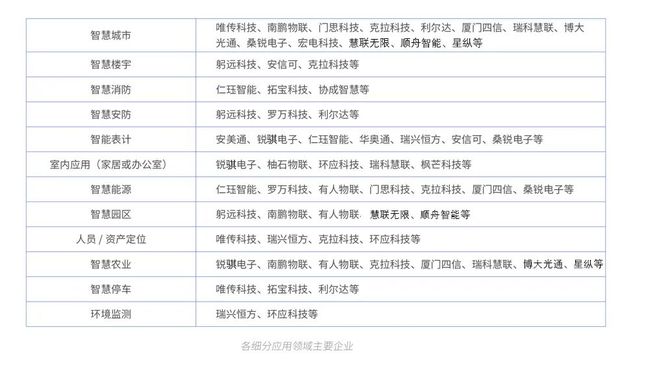

从纵、横两个维度来分析LoRa产业链。纵向表现为:产业链每个环节的企业数量不断增多, 上游芯片环节通过 IP/ 晶圆授权发展了多家 LoRa 芯片企业;模组环节由于进入门槛相对较低也涌入不少企业;随着 LoRa 技术应用至更多的细分行业中,终端及应用方面的企业数量也得到了迅速增长;而在网关及平台两个环节,虽然企业数量的增长速度不及模组,但也呈现了不错的增长态势。横向表现为:LoRa 的应用领域越来越多。从一开始主要集中在智慧表计、市政管理、智慧消防等部分应用领域,拓展至智慧社区、智慧楼宇、智能家 居、环境监测、智慧农业、军工、人员/资产定位等五花八门的细分领域。应用领域越多也意味着有更多的企业涌入 LoRa 产业链。

PART3 LoRa技术应用分析

01

企业级应用领域分析

国内 LoRa 企业级应用领域的主要情况:

第一、LoRa 技术在以下三类应用场景中具有优势:1. 特定区域内覆盖多样化的应用(园区、工厂等);2. 运营商网络覆盖不足又是刚需的市场;3. 部分对数据敏感的行业。

第二、在当前主要以企业级物联网应用场景为主的情况下,LoRa 应用总体上呈现了如下两个特点:

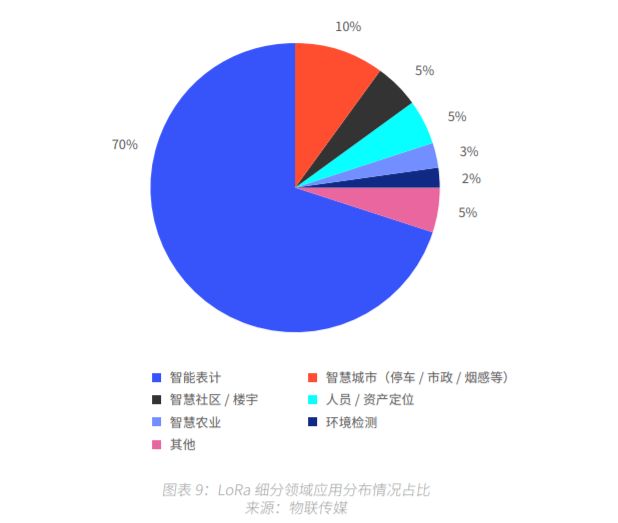

应用场景方面,在 LoRa 技术众多应用领域中,表计领域的产品占所有 LoRa 产品的 70%,其应用量级与其他领域的应用量级相比差距巨大。除智能表计以外,LoRa 技术在国内其他应用领域有智慧楼宇、智慧酒店、智慧园区、 安全、智慧城市、农业、环境监测等。未来,如果消费级领域成功开拓的话,目前的出货领域结构将会发生较大的变化。行业应用成熟度方面,成熟度普遍不高,应用成熟度最高的领域仍然是表计行业应用。

第三、纵观整个 LoRa 产业,该产业仍处于孵化阶段,基本各个应用领域的成熟度依然比较低。表计类应用由于起步较早,相比于其他应用领域,算是一个比较成熟的细分市场。

02

消费级应用领域分析

这两年 LoRa 企业(以上游芯片企业为主)开始调整发展方向,开辟新的应用领域。原因来自于来两方面:

一是,LoRa 原本扎根的企业级物联网领域的增长速度有限,即便成功开拓一些创新领域,依然无法实现高速 增长。

二是,消费级物联网是目前肉眼可见的巨大市场。国内消费级物联网硬件销售额预计 2022 年超过 3100 亿美元。智能家居作为消费级物联网领域最主要的用例类别,是目前消费领域最值得期待的应用领域。

03

重点应用领域

目前主要有以下几个新型的领域应用备受肯定,这些领域有些已开拓但未开拓完全,有些属于全新的应用领域:

PART4 LoRa产业市场运营分析

01

中国 LoRa 行业规模及特点

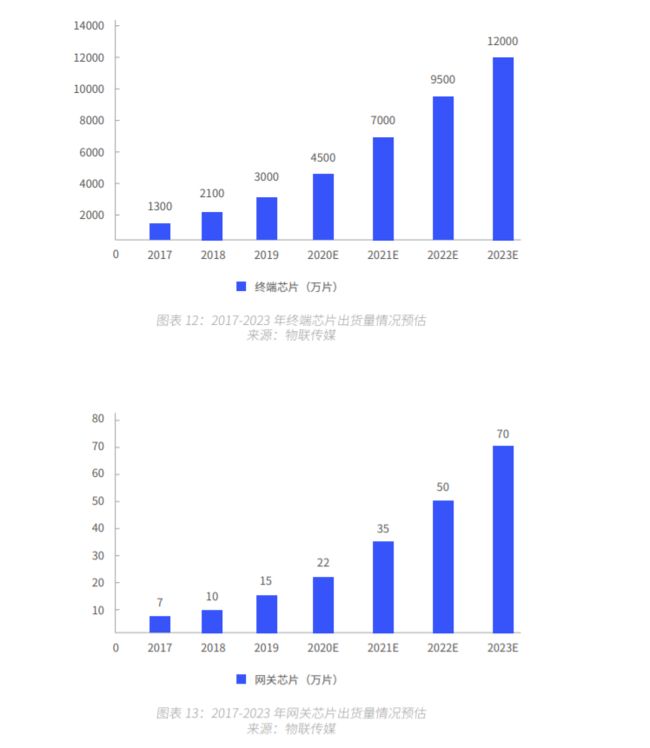

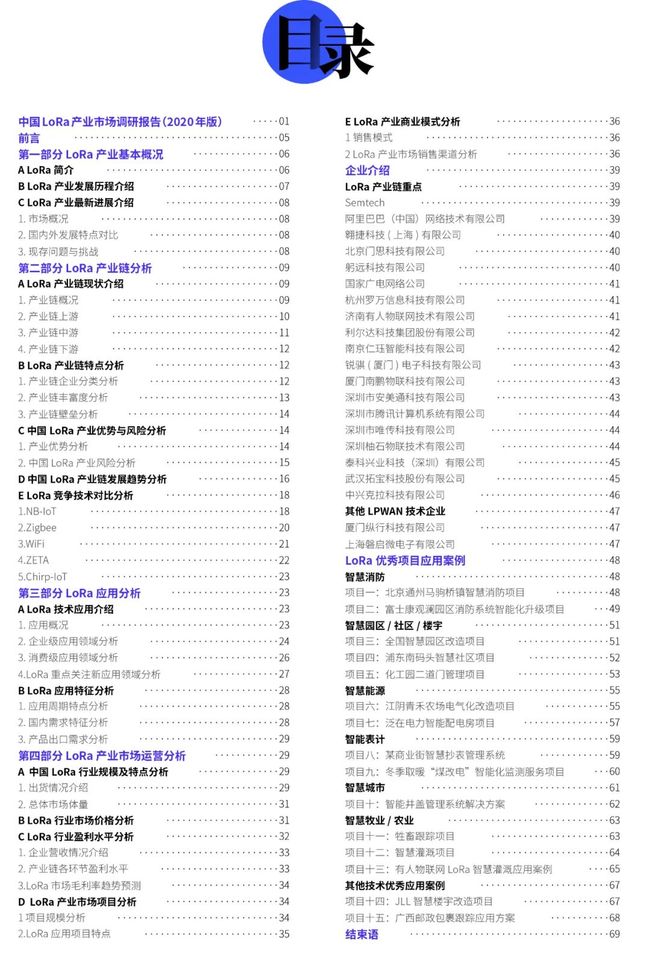

LoRa 产品的出货量无法像消费类应用一样大规模爆发,从芯片层次看,LoRa 芯片目前全球市场出货量超过 1 亿颗,国内市场占比接近 50%。LoRa 产业链上的每个细分环节总体上是贴合整个产业链的发展进程的,近两年芯片的出货量总体上确实也按照 40%-50% 的速度在增长。

02

LoRa 行业盈利水平分析

LoRa 产业链上的企业的年营业额特点:

营业特点

1

这两年,行业头部企业年营业额约为 4000-6000 万元,少数一两家企业能够超过亿元,且年营业额不到 1000 万元的 LoRa 企业仍是主流;

2

企业的盈利情况总体上与这几年 LoRa 在国内的发展情况类似,相比刚开始发展时期,2016 年及 2017 年的 业绩增长速度有所下滑,2018 年稍有所回升,2019 年发展也比较平稳。究其原因在于四个方面:

第一,2016 年及 2017 年受 NB-IoT 影响很大,客户在两种技术之间观望;

第二,2018 年的回升源自于 NB-IoT 在落地应用中出现 了较多的问题,某些领域的企业转向采用 LoRa 技术;

第三,巨头加入 LoRa 产业起到了很大的推动作用;

第四, 2019 年没有得到快速的发展一定程度上是因为经济大环境不好,很多大项目被砍掉。

3

部分 LoRa 企业年营业额每年都能实现倍数增长,其原因离不开:企业营业额基数本身比较小、市场成熟度逐渐提高、细分行业政策红利等因素。

4

从产业链环节这个维度来看,对于大部分 LoRa 企业来说,目前对业绩贡献较大的是终端硬件,其次是解决方案。

03

产业链各环节盈利水平

由于篇幅关系,仅摘录部分内容,更多关于LoRa产业的详细分析可查看完整版报告,免费下载方式见文末。

完整版报告目录

因各方面原因的限制,我们无法与产业链中所有的企业一次进行深度的交流,在获取市场信息与行业观点方面难免存在不充分的地方。因此,若您对报告的内容有疑问或者愿意将更多的观点与我们进行分享、探讨的话欢迎与我们联系!

完整报告下载方式

下载方式

点击访问下方IoT库小程序,登录后即可获取下载链接,复制链接到浏览器内打开即可下载。(IOS系统Safari可直接打开PDF,安卓系统根据所使用浏览器实际情况而定。复制的链接也可以通过对话发送至电脑端打开下载。)