--新经济公司研究系列专栏--小米集团--

作者:崔澎

指导:谭莹

数据支持:鲸准洞见

2018年11月12日,鲸准研究院重磅发布了《小米集团深度研究报告》,获得了投资圈及产业界的一致好评,本文将《报告》中对小米进行估值的部分单独成文。

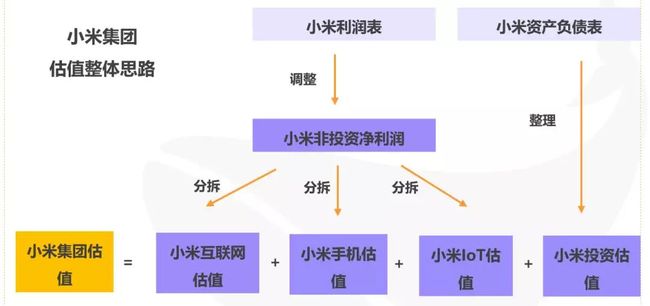

.01.如何为小米估值?为什么普通估值方法行不通?

众所周知,小米集团是一家非常多元公司,业务覆盖极广,从商业模式上看,可以分为硬件、互联网服务、电商及新零售;从业务上看,分为智能手机、IOT与生活消费品、互联网服务;此外,小米还有一个很重要但经常被忽略的业务,就是股权投资业务,截止2018年11月,小米已经投资企业超过210家。

小米上市路演时,投资人普遍认为小米的硬件应该对标苹果,软件应该对标腾讯,软硬件相加从而得到小米的价值;小米创始人雷军曾戏谑回复说小米的估值应该是“苹果×腾讯”。

普通市盈率估值方法的问题

对于一个较为成熟且已经实现盈利的企业来说,估值最常用的方法是市盈率估值法:估值=净利润×市盈率,但是这种估值方法存在一些问题:

(1)小米的净利润包含了大量投资收益(如2017年有64亿的投资公允价值变动),不具备经常性(可能今年有,明年就没有了),不适用市盈率估值法,所以如果要用市盈率估值法,需要将投资收益剔除,但同时小米的投资业务规模很大,不能不考虑投资板块的价值;

(2)非投资业务中包含手机、IoT与生活消费品、互联网服务,不同业务线的成长性完全不同,应该适用不同的市盈率;

因为以上两个原因,直接给小米一个整体市盈率进行估值的方法行不通。

物理学的分解法在公司研究里依然好用

从物理学来看,当一个整体问题太过复杂很难研究清楚时,可以用分解法进行分析,我们认为,物理学中的分解法可以为计算小米估值提供重要借鉴意义,小米的硬件以智能手机为主,对标苹果是合理的;互联网服务以广告和游戏为主,对标腾讯是合理的;同时小米已经投资了的210家生态链企业,这些投资不应该被忽视,投资业务对标以红杉为代表的投资机构是合理的;我们尝试使用“苹果+腾讯+红杉”的方式对小米的估值做一次测算。

我们测算的估值是“相对估值”

需要强调的是,我们的测算是基于小米集团在港股上市,在全球现有的上市公司估值体系下(对标公司的市盈率以2018年11月2日收盘价为准),结合我们对小米集团的理解和主观判断,对小米集团的合理价值进行评估,最终评估结果仅能代表小米在目前全球资本市场的估值体系下被相对高估还是低估。

四家假设的虚拟公司

我们假设小米集团旗下有小米互联网、小米手机、小米IOT与生活消费品(简称小米IoT)、小米投资四家公司,最终小米集团的估值应该是四家公司估值之和,前三家的营收、毛利在小米利润表中有详细披露,投资在资产负债表中有详细披露,下面会将小米集团的非投资净利润调整出来,最终分解法测算的难点是如何将非投资净利润拆分到互联网、手机和IoT三个公司中。

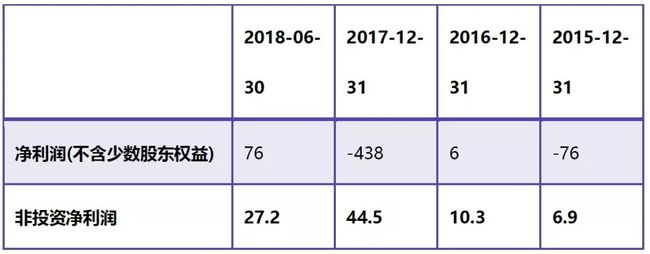

小米非投资净利润

财务报表失真,鲸准研究院在详细研究了小米集团的财务报表之后,通过分析整理,调整出了小米非投资净利润,真实准确地反映出小米的经营成果。

非投资净利润的调整方法比较复杂,涉及可转换可赎回优先股的公允价值变动、以股份为基础的薪酬、投资收益等,有兴趣的读者可以jingdata公众号后台回复“小米报告”获取完整版报告参考。

开始执行

以2017年年报为例,小米集团除投资业务外,共实现非投资净利润44.5亿元,接下来我们要将这44.5亿元的净利润分配到小米互联网、小米手机、小米IOT与生活消费品。

.02.小米互联网的估值——943亿

小米互联网估值=小米互联网净利润*小米互联网市盈率

我们需要将小米集团的非投资净利润以合理的方法分拆到小米互联网这家公司,同时对相应市盈率做出合理假设。

通过对比BAT的净利率水平,我们发现一个非常有意思的现象,就是BAT等互联网公司因为变现方式(广告、游戏)、成本结构(主要是人力)都比较类似,导致最终净利率水平差距不大,如下表,基本都在20%-30%之间,我们认为小米互联网这家公司的净利率也应该在这个区间。

参考BAT的净利水平,我们假设:

关键假设:小米互联网这家公司的净利率25%;小米互联网的静态市盈率(估值除以2017年净利润)为34倍PE,与腾讯的静态市盈率相等。

假设原因:净利率方面,2017年BAT净利率水平为22%-30%;我们取了的中位数25%;用腾讯的静态市盈率作为小米互联网的估值假设原因有四点:

第一,可比性最强:因为小米互联网的主要变现方式是广告和游戏(在营收中占比超过80%),与腾讯的业务最为相似。

第二,收入增速相似:2017年腾讯收入增速56%,小米互联网增速52%。

第三,业务较为专一:虽然腾讯也是多元化公司,但是广告和游戏占比高,投资业务主要以可供出售金融资产进行核算(所以投资造成的公允价值变动不影响净利润)。

第四,腾讯同样在港股上市:腾讯与小米互联网同处一个估值体系内,且腾讯上市时间较长,市场对其价值发现较为充分和成熟。

估值结果:

注:

颜色:绿底数字代表关键假设,紫底数字代表关键预测,黄底数字代表测算结果

互联网金融:根据公开报道,微众银行2017年贷款余额477亿元,截至2018年估值已经超过1000亿元,类比小米金融贷款余额达到了84亿,但小米金融业务目前仍几乎没有盈利,所以市盈率估值法可以认为没有考虑金融业务,类比微众银行我们认为小米金融集团估值可以按200亿计算,但是小米金融未来将从集团剥离出去,仅做参股公司,所以我们认为小米金融为小米集团提高估值100亿元左右。

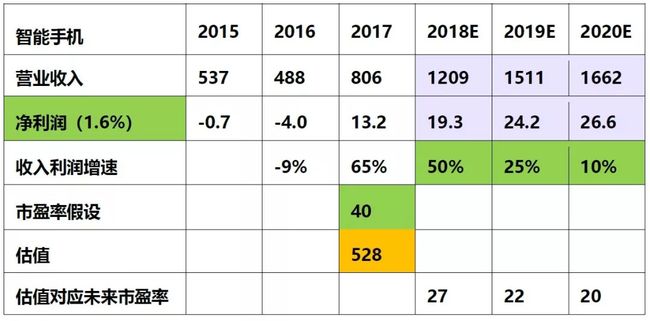

.03.小米手机的估值——528亿元

小米手机估值=小米手机净利润*市盈率

同样的,我们需要将小米集团的非投资净利润以合理的方法分拆到小米手机这家公司,同时对相应市盈率做出合理假设。

非投资净利润拆分方法:

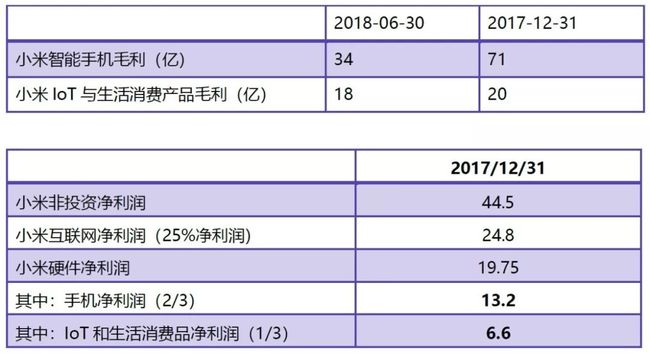

参考手机和IoT的毛利,我们将2017年的硬件净利润的三分之一分给了小米IoT(即6.6亿),三分之二分给了小米手机(即13.2亿),并据此计算出2017年小米手机业务净利润率为1.6%,并假设未来保持不变。

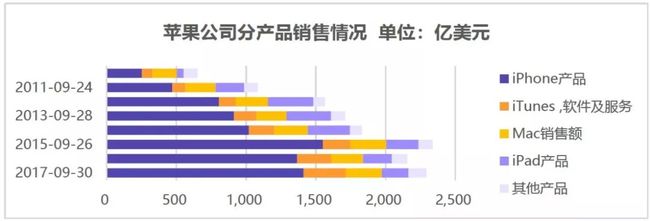

苹果是小米手机公司最具有可比性的公司

我们发现,苹果无论是从分产品来看还是从分地区来看,营业收入增长都已经进入了缓慢增长甚至负增长的阶段。

考虑到小米手机受益于全球智能手机换机潮(尤其是印度、非洲等发展中国家),小米的极致性价比路线可以快速打开市场,境外销售想象力较大,同时随着小米之家等线下渠道的铺设,线下销量也不断增高,相关财务数据也证明了这个逻辑。

关键假设:小米手机静态PE 40倍;小米手机业务净利率保持1.6%;2018、2019、2020年的收入利润增速达到50%、25%、10%。

假设分析:2018年11月2日,苹果的静态市盈率(PE)为22倍,考虑到增速不同,我们给与小米手机业务40倍静态PE,按照我们预测,我们测算的估值对应小米手机2019年净利润的PE为22倍,与苹果现在的静态市盈率相等,考虑到苹果增长基本已经停滞,我们认为这样假设是合理的。

估值结果:

.04.小米IOT与生活消费品估值——1320亿元

构建了小米生态链的竞争力模型,通过模型可以解释为什么有些生态链产品成为爆款,但有些产品却不愠不火,同时可以通过竞争力模型预测小米生态链模式切入新的品类时具有多强的竞争优势。

考虑到生态链模式已经成型,同时小米连接的智能硬件设备已经超过1亿部,IoT(物联网)的想象空间巨大,完整报告中有详细分析,这边限于篇幅,不再赘述,有兴趣的读者可在jingdata公众号后台回复“小米报告”获得完整版。

此外,小米的新零售布局最终在财务报表上大多会体现在这个版块,目前小米有品已经开始上架非小米生态链的商品,小米做精选零售平台的意图已经明朗,未来无论是类似京东这种赚差价模式、还是天猫这种收服务费的模式,都具有巨大的盈利想象空间。

核心假设:

我们按照2017年的净利润给与小米IoT这家公司 200倍静态PE(市盈率)。

我们预计这部分的营收和利润增速在2018、2019、2020年分别为90%、80%、70%。

根据上文计算2017年IoT净利润为6.6亿,以此计算净利率2.8%,假设未来IoT与生活消费品的净利率为3%并保持不变。

假设分析:

小米IoT 2017年全年实现增速89%,2018年2季度实现增速104%,小米IoT的收入增长由两方面驱动,一是生态产品本身的增长,而是生态产品品类的扩充,我们认为未来三年小米IoT都将保持高速增长,我们测算的估值以2020年的净利润计算为32倍PE。

估值结果:小米IOT估值1320亿元

.05.小米投资的估值——237亿元

小米投资的概况

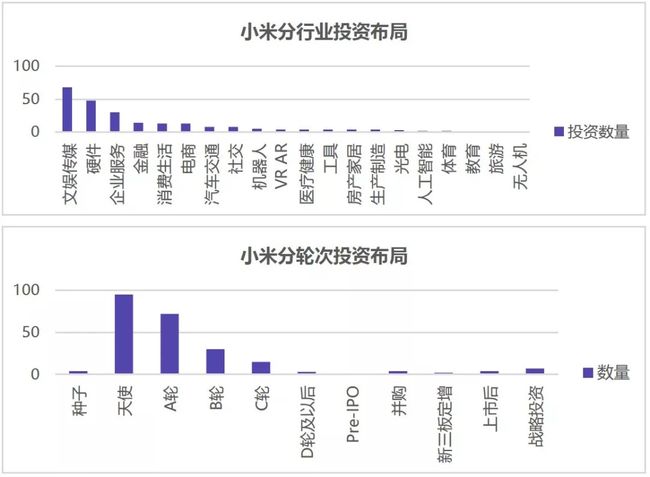

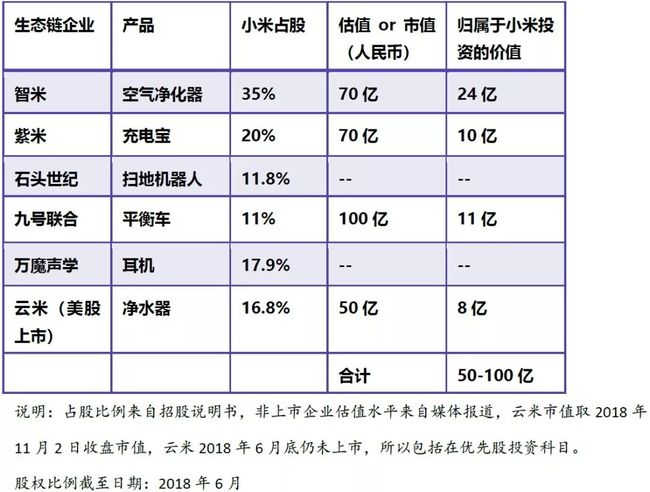

截至2018年6月,小米集团已经累计投资了超过210家生态链企业,其中超过90公司专注于发展和生产智能硬件产品。行业分布来看,据招股书,生态链企业主要包括物联网及家居产品、互联网内容与娱乐、移动互联网企业、互联网金融及人工智能;根据鲸准洞见数据库,不同行业分布及轮次分布如下图所示,从投资数量来看,小米投资已经可以跻身国内一线VC PE。

数据来源:鲸准洞见

从数据可以看出,小米投资的轮次偏好是早期的天使和A轮;行业偏好来看,小米围绕手机业务做了大量文娱传媒投资,围绕IoT业务做了大量硬件投资。

“家当”的数量都“藏”在资产负债表里

小米投资主要从事股权投资,估值方法应该采用资产法估值,即看看小米投资有多少“家当”

我们需要评估小米投资的价值,就需要系统地梳理小米的资产负债表,将资产负债表中跟投资相关的科目寻找出来,同时剔除掉投资银行理财产品等短期投资。

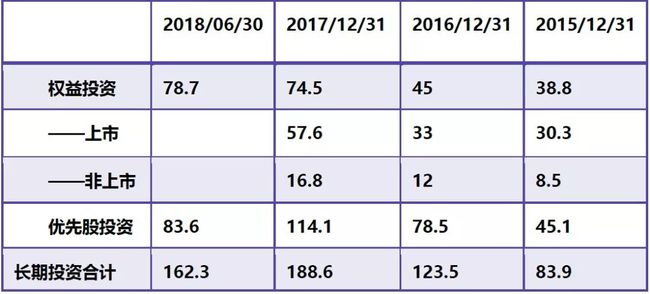

梳理之后,小米的股权投资可以分为“按权益法入账之联营公司投资”和“按公允价值计入损益之长期投资”

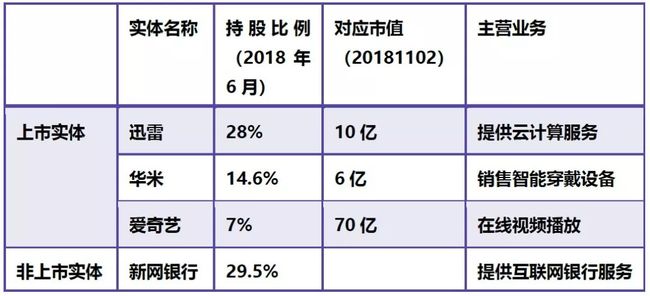

(1)按权益法入账之联营公司投资

本科目列示小米集团对其有重大影响的公司,通常持股比例在20%-50%,典型代表如迅雷、华米、新网银行、爱奇艺等,相关持股比例和对应市值如下:

在资产负债表中,小米对联营公司的投资金额如下:

我们发现,迅雷、华米、爱奇艺三家上市联营公司对应的市值合计约为86亿(2018年11月2日),已经高于所有联营公司(上市+非上市)的账面价值(2018年6月为75亿),说明小米联营公司的价值高于财务报表账面价值。

(2)按公允价值计入损益之长期投资

除了像华米之类较为特别的生态链公司,大多生态链企业的投资基本都是以权益投资和优先股投资的形式。

权益投资即小米集团投资的是相关企业的普通股,典型代表如小米对美的集团的投资;

优先股投资即小米集团以附有优先权的普通股或可转换可赎回优先股的形式对相关企业进行投资,小米对生态链企业的投资大多属于优先股投资,一般当生态链企业上市以后,优先股会自动转成普通股,届时再按照小米集团对生态链企业的控制程度转为其他科目列示,如爱奇上市之后,因为对爱奇艺具有重大影响,所以小米集团将其从优先股投资改为按权益法入账之联营公司投资。

在小米的资产负债表中,不同类型长期投资的投资金额如下

说明:需要再次强调的是,小米投资的存在与否并不直接影响小米经营性业务的开展(即使没有股权关系,小米和生态链企业仍然可以合作,并对收益分成),所以小米投资可以单独拆分出来以资产估值的方法计算,且并不存在重复计算。

长期投资里面,上市公司的账面价值是按照市值和持股比例计算的,账面价值合理,所以长期投资里只需要考量非上市公司投资的账面价值和公允价值的大小比较,非上市公司的投资超过200家,截至2018年6月底,小米集团对非上市公司的股权投资合计110亿左右(包括优先股和非上市权益投资),下表列出几家重要未上市生态链企业的情况,仅下面六家的价值合计已经有50-100亿。

我们认为长期投资的账面价值比较合理,甚至可能会有所低估。

(3)小米集团股权投资合计

我们将联营公司投资和长期投资汇总如下:

综上,我们认为,无论是长期投资还是联营公司投资,小米投资的资产价值是高于账面的价值的,但为了保守起见,我们以资产负债表中股权投资的账面价值做为小米投资的估值,即237亿元。

.06.小米集团价值几何?

前面做了大量拆分、假设、测算之后,激动人心的时刻终于到来!

我们将上述小米互联网、小米手机、小米IoT与生活消费品、小米股权投资等四家公司的估值合计即可得到小米集团的总估值,如下:

小米集团市值如下:

我们对小米集团的估值测算为3028亿人民币,2018年11月2日小米集团总市值为2688亿人民币。

结论:

我们认为,小米集团在当下时点,市值存在一定程度的低估。

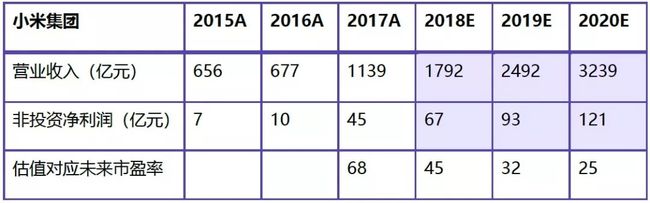

小米集团业绩预测汇总

下表列出了我们对小米集团未来的营收和非投资净利润的关键预测,以及我们的估值测算对应未来非投资净利润的静态市盈率,供读者参考。

未来,鲸准研究院将对小米集团做长期的跟踪研究,敬请关注。

下载:为了更好的阅读体验仅展示部分内容,获取完整版研报关注微信公众号Jingdata,后台回复“小米报告”或“1112”即可获得完整版90页报告)

交流、加群:如果您是科技领域企业的创始人及高管、投资人、媒体朋友或其他相关人士,欢迎添加分析师微信交流崔澎(cuipeng09621),添加时请您备注 姓名+公司+职位,同时我们有专门的研究服务交流群,欢迎上述人士入群。

鸣谢:最好的赞赏是您的转发。