连续五个季度盈利,单季度盈利接近去年全年,在亮眼的京东2017Q2财报里,也低调透了京东金融重组完成交割的消息.京东金融,终于走出了母体京东。

2年前,当陈生强把京东金融定位于“金融科技”公司的时候,市场还沉浸在互联网金融的大红大紫状态中。陈生强不为所动。2年后,几乎所有的互联网金融公司,都争相贴上“金融科技”、“FINTECH”的标签了。

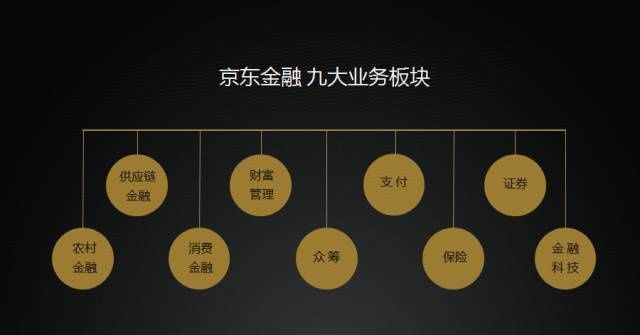

两年间,京东金融也从1.0时代进化到了2.0时代――――刚开始成立时,京东金融就像他的母体京东一样,是一头生猛的巨兽,举“互联网”之矛,陆续上线几款先河产品,在金融领域掀起飓风阵阵。但2.0时代的京东金融,却心甘情愿当起了幕后英雄,它把自营金融的触角收了回来,转型为服务金融行业的2B公司。

“我们不仅能够帮助金融机构降低成本、提高效率,还能为金融机构增加收入。”陈生强特意强调。

进化

京东金融脱胎于京东电商,身为世子,甫一面世,便风华正茂。

基于大数据为基础的风险定价等方面的核心能力,依托京东系含金量极高的电商大平台,京东金融“爆款”迭出,例如第一个互联网消费金融产品“白条”,以及后来的“金条”等。到2016年,京东金融的交易额已经高达上千亿,3年实现了8倍增长,单供应链金融业务,就已经累计服务超过10万中小微企业,并为其提供了2500亿元贷款。

但仅凭一己之力,京东金融很难走出京东电商的边界,最多也就是再造一个“新京东”。因此,京东金融进入了2.0时代。从自营金融,转身向后,助力金融企业,看似退后了一步,却是业务形态的进化。在哺乳动物的进化史中,低等生物虎狼狮豹通过厮杀抢夺猎物,抢占地盘,而唯一的智慧生物人类,却学会了用合作、分工、交易的和平友好方式,共赢共生,

为什么要进化?金融科技事业部负责人谢锦生说,“这个世界并不缺一家金融公司。”

缺少的是既能够给金融机构降低成本、提升效率,同时又能给他们带来收入的、服务于金融行业的公司,而这正是京东金融在2.0时代的定位。

以数据为基础,以技术为手段,为金融行业服务,将给金融机构提供包括交易系统、风险定价系统、数据、资产端、资金端、客户,以及客户运营能力。这个重任,落单于金融科技事业部负责人谢锦生,他主管的部门,致力于京东金融科技的整合输出。

谢锦生,温文尔雅,很像日常出没于金融街的金融精英,实际上却出身于一线,听过轰隆隆的炮火声。他前后于账户系统、支付、小金库、财富管理等多个业务板块之间扮演连接者的角色。洗去了硝烟、战火、风尘之后,谢锦生穿上衬衫,力图成为金融机构最为亲密的朋友。

第一个,是数据层面。

京东金融搭建了企业间数据共享京东稻田平台,只要是合作伙伴,就可以在这个平台上享受京东金融的营销数据、用户画像、信用风险、验真服务等。

第二,在数据之上,是技术能力的输出。

目前,京东在有14亿用户ID、3000多个类别和30000多个标签组成的用户画像,以及海量的用户行为数据。通过机器学习和深度学习,程序化提取用户特征,直接反映用户的潜在社交影响力,并在此基础上开展基于关系的信用分析、营销推荐、失联修复等多方面的研究与应用;通过观察用户的浏览行为、浏览逻辑和浏览时间,采用深度学习模型,提前判定交易风险,准确率较传统模型提高三倍以上。

第三,帮助传统金融机构和商业机构拓展业务和场景,能够提高金融服务机构的业务量,提高他们的收入。

为什么要强调业务收入?或许是基于现实考量。第一点,金融行业上市公司不少,他们短期业绩承压。第二,只有收入,才能打造标杆、案例,说服更多的金融机构,一块加入这个科技与金融协作大联盟。何止是京东,几乎所有大型金融科技巨头都和银行在一起了,最近一年多,腾讯、蚂蚁金服、百度等互联网巨头,先后和各大银行高调签约,强强联合,成为共识,京东金融,显然是落地动作最快的之一。

换句话说,谢锦生的工作,其实是从产品中,抽象出具有共享价值的能力,比如风险定价能力等,然后,对接金融机构技术升级、互联网转型、大数据应用的需求,把能力再具象为个性化的产品,为金融机构所用。

联手

采访完谢锦生已是中午12点半,他忙得来不及吃饭。在他的合作列表上,已经有400多家银行。

最夺眼球的一场合作,应该是和工行的牵手。刷屏的照片上,西装革履的京东集团董事局主席兼首席执行官刘强东,与同样西装革履的中国工商银行董事长易会满,背靠喜庆的红色背景墙,端坐在深棕色的沙发上,双双倾身,相视而笑。

宇宙行和电商巨头的牵手,不是科技与金融协作的起点,却是真正的阶段性高潮。

双方的合作将覆盖金融科技、零售银行、消费金融、企业信贷、校园生态、资产管理、个人联名账户等多个关键领域。

每天净利润8亿,在人民币升值之前,其利润超过全球市值第一的公司苹果,稳坐全球利润最高的公司;拥有500多万企业、5亿多个人客户的工行;三万名技术人员,金融技术能力业界一流。。。。。营收可观、技术、产品能力强大,也不缺用户的的宇宙第一大行工行,为何要牵手京东?

易会满说得很清晰,“看中京东金融在服务实体经济过程中形成的金融科技能力,包括产品创新能力、大数据风控能力以及互联网运营能力等等,全面深入的合作有利于双方实现各自业务的快速成长与迭代,为双方的客户都创造更好的服务与体验。”

易会满的上述论断,是从业务角度而言。如果再功利一点,从资本市场而言,为金融企业注入“科技”也变得迫在眉睫。在全球资本市场,金融公司的市盈率普遍远低于科技公司。仍以工行和苹果为例,2016年,两者的净利润都超过400多亿美金,但工行的市值只有苹果的三分之一。

在国外,高盛、瑞银都在通过内部孵化、外部投资、并购、协作等手段,从金融公司转型为金融科技公司。

因此,工行和京东的牵手,是必然选择而非随机意外。

工行的高效,让参与谈判的谢锦生都颇感意外。谢锦生曾经在朋友圈看到一个段子,“如何搞黄一场与银行的合作?和超过三个部门谈判。”但京东和工行的合作,涉及工行的部门高达15个,整个谈判只花了两个月左右,“工行内部的推动力、执行力,我觉得非常厉害,这完全不像个庞然大物的效率。”

目前,京东和工行合作的案例,推进最快的板块,比如零售银行业务。

在实体经济增速放缓之后,各大银行都在着力提升零售银行业务占比,工行亦不例外。

今年3月,曾有工行信用卡业务负责人曾透露,未来工行希望为5亿中国人提供授信,目前工行的信用卡用户为1.25亿人,这个缺口如何补足?

通过传统的线下渠道获客成本,成本可能高达三四百元。而中信、光大、民生、北京农商、广州、上海、华夏、招行等银行,通过京东给用户提供消费信贷服务,获客成本降低了40%。最早与中信银行的合作中,100天内,线上申请人数就超过了100万。

如果转而到线上渠道获取客户,既缺乏业务场景,也缺乏线上风控能力。而互联网风控,恰是京东金融的强项,和上海银行等联手推出的借贷产品金条,2016年1月上线,现在单月现金贷款总额近100亿,坏账率不超过0.3%,甚至低于很多银行。

这也是很多大型银行,涉足电商的原因。2014年,工、农、中、建等大型银行,纷纷涉足电商,上线三年,工行融e购的年营业额超过了1.2万亿。

另一条路径,则是和现成的金融科技平台合作。京东金融将京东的“开普勒”系统接入北京银行、民生银行、农业银行的移动APP,为其搭建电商场景,为后续输出消费金融业务打下基础。

对此,谢锦生认为,“银行,第一,应该做电商业务,第二,不应该自己做电商。”

做电商,是因为电商是用户日常非常普遍的需求,银行通过电商业务,可以深入消费场景,提升用户互动性、活跃度、忠诚度。

“但是,做电商跟做金融真的完全不一样,不是说搭一个系统就够了。供应链的管理,客户的服务,物流的配送,都是重活苦活,本身就不是银行所擅长的,也不应该去投资。京东愿意把自己作为一个基础设施提供给银行,银行又可以避免自己做不专业的事,非常完美的结合。”

谢锦生认为,金融对于银行的价值,当然不仅仅在于获客渠道,还在于全链条的服务、运营、风控。

赋能

在谢锦生合作的400多家客户中,除了工行这样的巨无霸,还有数量更多的中小银行,他们似乎更受谢锦生的“偏爱”,“说实话,我们虽然跟工行也有业务合作,但是我们更愿意帮小银行去做,因为他们的能力相欠缺更多,不管是金融产品创新的能力,业务推广能力,还是基础的技术能力都很弱。”

和工行合作,是基于强强联合的取长补短,和中小银行,就类似“雪中送炭”了。

根据银监会统计,截至2015年底,中国共有4261家银行业金融机构。从数量上看,大多数为中小区域性银行,其中农村信用社1373家,村镇银行1311家,农村商业银行859家,城市商业银行133家。但是从市场占比、业务规模上来看,国有大行优势突出,资产规模占比高达36%。

以城商行为例,其在本区域内的业务优势明显,在区域内的品牌响亮。但是,其短板同样明显。

一直为山东本地中小银行提供服务的山东城商行联盟就在此背景下成立,其常务副总经理兼首席技术官黄鑫认为;“限制中小金融机构发展的最大技术瓶颈是信息科技建设缺乏统一的规划且管理水平不高;科技自主可控能力弱,风险较为突出;科技人才严重缺乏,特别是具有互联网金融科技解决方案、数据挖掘和分析的人才缺乏;信息科技工作被动适应业务需求特征较为明显,难以达到创新驱动发展和业务引领作用。”

人才、技术等短板,恰恰是京东金融的优势。

7月18日,京东金融与山东省城市商业银行合作联盟举行战略合作签约仪式,将通过大数据、金融云、智能运营等科技能力的输出,助力山东城商行联盟及成员行进行金融创新、加强数据风控能力,提升用户体验。

此外,利用京东金融的平台,原本困于本地的城商行,可以为互联网用户提供跨区域服务,突破其地缘限制。

在中小银行中,数量更多的是农村商业银行和村镇银行。

伴随着大京东系的下乡战略,农村市场也成为京东金融的战略重点。官网数据显示,京东金融已经在全国1700个县、30万个行政村开展各类农村金融业务,为三农放贷超400亿元, 4.2万贫困人口的经济状况得到显著改善。

7月20日,京东金融与广东省农村信用社联合社(以下简称广东农信)宣布签署战略合作协议,后者属于中国农信系统的“排头兵“企业。作为京东金融与省级农信社的首次战略结盟。双方将在数字金融平台搭建、京东云、资产管理、农村金融及电商物流等领域展开合作。

广东银信金融服务中心信息技术部总经理梁剑宇说,之所以和京东金融牵手,因为“京东在线上掌握着新一代消费势力的活动场景,用户购买行为、消费记录、社交等信息成为金融产品设计、展业和风险管理的基础,而其在数据获取、数据分析、用户洞察、风险防控、精准营销以及互联网运营等方面也具有一定优势,双方进行优势互补的战略合作是各自业务发展所需。双方通过跨界融合,在客户资源、资产管理、农村金融、电商物流等领域开展全面合作,共建农村金融生态圈。”

中小银行和京东金融的合作,亦能推进普惠金融的落地。

过去中小银行依靠网点布局、人员营销、产品宣传等传统手段进行销售,成本压力居高不下,银行更愿意将有限的资源投入到能够带来高价值的客户身上,推动普惠金融的主观意愿不强。

随着云计算和和大数据技术的应用,中小银行和京东等金融科技公司,联手搭建投融资、反欺诈、智能营销等合作平台,提升风控能力,

共赢

为什么过去曾经互怼的科技和金融企业,如今合作成为了常态?

一、监管规范到位,政策套利空间不再,市场格局发生变化。

2016年之后,整个互金行业进入规范发展阶段。

在金融科技行业内部,用户流向大型平台,市场集中度提高。行业的竞争格局,从碎片化的乱纪元混战,过渡到了巨头角力的局面。

而且,随着监管措施的到位,金融科技公司和银行受到同样严苛的监管,金融科技平台的政策套利空间进一步压缩。

市场上的决定力量只剩下了两类大玩家:传统金融机构,金融科技公司。大玩家谁也干不死谁,继续正面对抗流血牺牲,就不是明智选择,也就是说,正是整个市场格局、竞争态势的彻底改变,让双方从竞争为主走向了合作共赢。

二,双方理念契合。

银行把风控视为生命线,而京东金融理念相同。陈生强说,“京东金融属于风险偏好较低的公司。公司严格以风控为核心,创新的过程我们坚持与监管沟通,通过沟通化解信息不对称。京东金融坚持在依法合规的前提下展开业务。

在合作中,数据安全是不可触碰的红线,谢锦生说,京东金融数据不出平台,银行数据不出行,“双方都明白。”

三、银行和金融科技公司,到底能从对方获得什么?

对京东金融来说,银行能提供的最大资源,第一是低成本的资金,第二则是金融产品和金融服务能力。

先来看资金成本。

根据2016年的数据,大中型银行存款成本,几乎都在2%以内。其中,成本最低的招行,其存款成本为仅为1.34%,可以说,没有任何一家互联网金融公司能获取如此低成本的资金。

因此,和银行合作,意味着能获取大量的低成本的资金,借力打力,间接为更多用户提供服务。

其次,金融产品运营和金融服务能力。

银行则希望从京东获取场景、用户和互联网风控。京东背后的电商平台,也是银行最为渴求的消费场景。

一家大银行的内部人士透露,该银行的信用卡用户平均年龄超过了30岁,现在,他们已经从追求用户规模和用户的平均收入水平,转而追求新用户的年轻化,希望用户平均年龄下沉到20岁,25岁。而这个年龄段的用户,就在电商平台上。

再从成本上来说,在整个零售银行的成本构成中,分行成本占比为50%,也就是说,如果把现金柜台交易量降低、把线下分行网点数量减少、把线下分行人员减少,银行还能大幅压缩成本。所以,合作则双方共赢,互怼则双方受损。

曾经创造过两家世界500强公司的稻盛和夫说,自利则死,利他则生,对于京东金融来说,后退一步,对外开放,转而助力、成就金融机构,反而把服务、业务、用户、能力输出的边界,扩展到了京东电商平台之外。看似退后一步,反而可以一生二、二生三,三生万物,生生不息,海阔天空。