全志科技/汇顶科技/兆易创新营收与存储器涨价潮有啥关系?

涨价!涨价!涨价!半导体存储器涨价引发的趋势的力量,进而带来的业绩弹性的力量!我们一直告诉大家的是,2017年半导体涨价中,受益最大、最确定的投资机会就是存储器,存储器领域最具有弹性的就是NOR FLASH。买入存储器,买入NOR FLASH存储器,回避消费级。

一、半导体存储器涨价,趋势的力量逐步发酵!

我们曾和大家探讨过全球半导体1/2月的情况,以及中国台湾地区半导体前端/后端环节、存储器板块的景气反转趋势,我们观点坚定清晰:买入存储器、回避消费级芯片。

本轮半导体涨价最大赢家就是存储器,存储器涨价所引发的趋势力量,已经开始在A股逐步发酵体现:

全志科技,消费级芯片设计公司,披露2017年1季度业绩预告,收入下滑25%,净利润首季亏损500-900万元,大幅度低于去年同期的净利润3899万元,主要原因是显示屏和存储器等原材料价格上涨,以及下游需求受到抑制。

创维数字,消费级整机厂商,数字机顶盒厂商,2017年1季度收入整体保持稳定,但是净利润同比下滑83.13%—76.39%,主要原因是存储器大幅度涨价,侵蚀利润。

力源信息,芯片和元器件分销商/代理商,业绩大幅度上修,2月18号原先预计业绩增速是预增83.79%—110.05%,4月7号公司修正一季度业绩预告为425.11%—451.37%。主要原因:

1)半导体及电子元器件产业链产能及供求关系大周期自一季度开始进入一个新的景气度上升通道,上游芯片原厂在过去一两年中持续加紧并购整合,产能在不断优化后供应链出现供应不足及延期交货等短缺情况,具有原厂授权代理资质的分销商能得到较充足的供应保障,整体分销商市场格局向授权代理商集中的趋势显现。

2)由于供应链紧张致使下游缺乏供应链保障的小型制造商的订单向有稳定供应链保障的大型制造商客户集中,整体行业中大型制造商客户的景气度明显提升,基于以上原因,力源本部、深圳鼎芯、武汉帕太的经营业绩都出现超预期增长。

半导体涨价,趋势的力量不可逆转!

本轮半导体涨价本质要素在于“全球硅片需求和供给2016-2017年剪刀差”的形成,这一剪刀差形成历时8年,其最直接的驱动力源自国家大基金为代表的中国大陆对半导体集成电路芯片领域的第二次大投入,这一次大投入对全球半导体产业的影响远超1990-2000年第一次大投入的“九零工程”。

我们曾分析过2017年1/2月最新的北美半导体设备厂商销售额数据以及全球最新的半导体销售数据等,目前全球行业景气已经超过2008年以来最好水平,并且我们预计在2020年以前,景气将直接超越2000年的第一次历史最好水平。随笔6中,我们还分析了中国台湾地区半导体前端/后端制造板块,以及台湾存储器板块的行业景气的反转趋势,充分体现了我们在分析的半导体涨价受益品种传导图路径。

我们观点坚定清晰,本轮涨价看好存储器、晶圆前端制造、易耗品、设备等,回避消费级芯片!本轮涨价,结合考虑半导体硅片涨价周期、中国大陆12寸晶圆大投入周期以及AMOLED智能手机带来的新增量需求和供给的全闭环,全闭环才能够构成涨价的持续度,NOR FLASH存储器是最大赢家。

二、半导体存储器涨价,趋势的力量:买入存储器,买入NOR FLASH,回避消费级

2.1、中国台湾地区,消费级芯片板块VS存储器芯片板块

因为中国台湾地区的半导体产业形成比较完整的全产业链闭环,其行业分析对中国大陆乃至全球产业是具有较好的指导性。

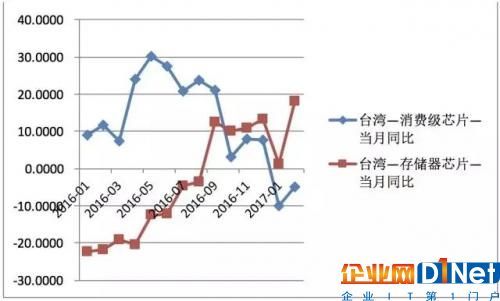

本节,我们重点分析,中国台湾地区消费级芯片设计公司、存储器芯片设计公司的月度累计收入同比情况:2016年1月—2017年2月。

上图中,我们清晰看到,以月度累计收入同比曲线,台湾消费级芯片设计板块,月度累计收入同比在2017年开始出现断崖式下跌,而存储器芯片板块,在2016年四季度开始,出现加速上行,特别是在2017年1/2月份,呈现井喷趋势,这一趋势和北美半导体设备厂商每月销售额增长趋势是契合的。

2017年以来,台湾消费级芯片板块,月度累计收入同比增速从2016年的15-20%区间,直接断崖到负增长,而存储器芯片板块的井喷增速,那么又是从什么时候开始的呢?

我们进一步拆分为当月的月度同比,半导体涨价所引发的,趋势的力量就更加明显了!

2016年9月,当月,台湾消费级芯片板块和存储器芯片板块,出现了趋势反转的拐点。当月,消费级芯片板块的当月月度收入同比从21.1%断崖下调到2016年10月的3.2%,而存储器芯片板块,当月收入同比从2016年8月的下滑-3.49%,直接跃升到9月的当月同比增长为12.4%。

台湾消费级芯片板块当月月度收入同比,2016年最高增速是8月的当月同比增速19.7%,一路下跌到2017年,与2016-2017年的半导体存储器涨价的趋势,时间上是契合的。

下图:我们可以清晰看到,每一次存储器涨价,台湾消费级芯片板块当月收入同比就是直接快速下挫。

2016年9月,当DRAM开始月度环比涨价20%,台湾消费级芯片当月收入同比从21.1%第一次断崖下跌到3.2%,当2016年12月NAND价格月度环比涨价12%,台湾消费级芯片板块当月收入同比增速从7.6%直接变为负增长-9.9%,第二次断崖下挫。

我们需要强调的是,NOR FLASH在存储器中是唯一的一个,具备了需求和供给全闭环的存储器子类,我们测算,其全球供需缺口,2017年是22%,2018年是73%,这一数据和台湾NOR FLASH存储器大厂旺宏、华邦电的对外说法是相互印证。

2017年一季度以来,NOR FLASH存储器涨价30%,产业保守预计全年涨价超过60%,至少将直接持续到2018年。涨价刚刚开始呢。具体NOR FLASH相关分析请参考我们随笔系列1-6。

2017年1季度开始,随着NOR FLASH存储器涨价逐步发酵,我们认为消费级芯片板块的收入同比下滑增速将面临更巨大的压力。

投资买的就是行业景气,行业景气就是趋势,趋势的力量不可逆!2017年半导体板块最大、最确定的投资机会就是存储器,存储器领域最具有弹性的就是NOR FLASH。

2.2、全志科技1季度亏损VS存储器涨价

全志科技,消费级芯片设计公司,披露2017年1季度业绩预告,收入下滑25%,净利润首季亏损500-900万元,大幅度低于去年同期的净利润3899万元,主要原因是显示屏和存储器等原材料价格上涨,以及下游需求受到抑制。

上图,单季度收入同比增长趋势,我们可以清晰看到,从2016年3季度开始,公司收入增速呈现断崖下跌,从3季度的收入同比增长21.6%下滑到2017年1季度的负增长-25%。

下图是净利润的单季度同比趋势,半导体涨价所形成的趋势的力量体现非常明显。

2016年3季度,收入同比增速21.6%,净利润同比增速达到104.7%,但是,2016年4季度,收入同比增速仅为3.61%的时候,净利润同比增速出现断崖,负增长-64.87%。使得公司2016年第一期股权激励无法行权而废止,虽然公司年报披露计提奖金等费用因素等等。但是存储器涨价的趋势的力量结束了吗。2017年1季度公司收入同比下滑,负增长-25%,净利润出现上市以来的首季亏损,500-900万元,同比下滑负增长。

我们将全志科技和台湾消费级芯片板块进行比较,更能够加深理解,本轮半导体存储器涨价,对于消费级市场的利润侵蚀。从2016年三季度开始,全志科技的单季度营收同比增速基本和台湾消费级芯片的单季度收入同比增速,同趋势、等比例运动,呈现快速断崖下滑。

2016年3季度,全志科技收入同比增速21.6%,台湾-消费级芯片单季度同比增速是16.89%,随着下半年半导体存储器涨价,2016年四季度,全志科技收入同比断崖仅为3.6%,而同期台湾-消费级芯片板块单季度收入同比增速也快速下滑到仅有2.2%。

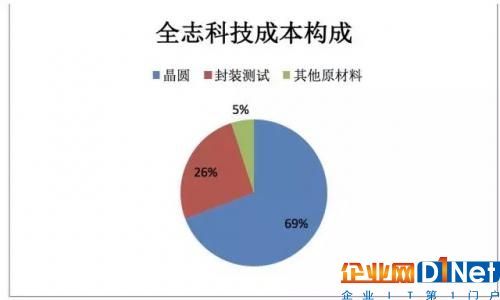

我们拆解全志科技的成本构成,成本中将近69%比例来自晶圆,26%的成本是封装和测试,5%的成本是原材料。根据公司公告,也就是说小小的存储器对于净利润的侵蚀是非常大的。

半导体存储器涨价所形成的趋势的力量不可逆,也不要轻易的幻想趋势的力量会在短时间内终结。我们能够告诉大家的是,买入存储器,买入NOR FLASH存储器,回避消费级。

2.3、汇顶科技2016年毛利率从57%下滑到47%,下滑10.73个百分点,为何?兆易创新是公司前五大供应商,占比7.6%

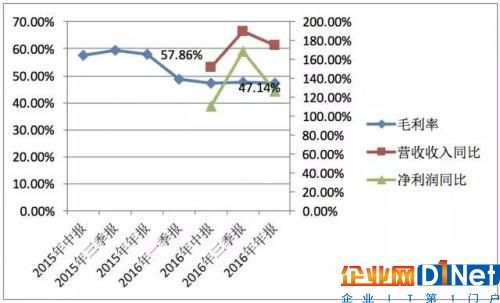

汇顶科技,指纹识别龙头,消费级芯片设计公司。客观的说,2016年公司年报披露的收入和净利润都非常好,唯一让人困惑的就是毛利率,公司毛利率从57%下滑到47%,下滑了10.73个百分点。

根据2016年年报“报告期内,综合毛利相比上期减少了10.37%,主要系触控产品市场日趋成熟、饱和导致售价略有下降,且成本较高的指纹产品份额提升,摊薄了毛利空间。”

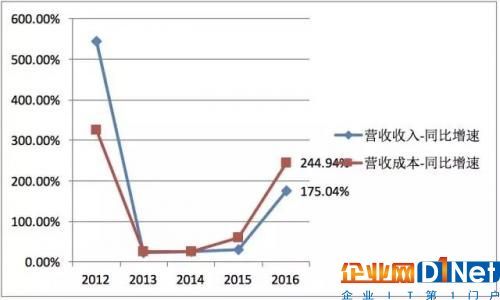

我们将公司2012-2016年以来,收入和成本的同比增速进行比较,可以看到2016年营收收入同比增速在175.04%,但是营收成本同比增速是244.94%,收入和成本的反剪刀差开口扩张。

我们将收入和成本,单季度进行拆分,在2016年三季度的时候,收入同比增速263.17%,成本同比增速快速提升到417.51%。四季度的时候,收入同比增速在147.35%,成本增速在193.13%。整体看,2016年下半年,公司成本增速超过收入增速。

参考我们随笔系列中,半导体存储器涨价以及台湾半导体相关板块等数据,2016年三季度,也正是本轮半导体涨价开始的时间。

我们将公司成本进行拆解分析,公司原材料占比成本52%,封装测试占比45%。

原材料中主要是晶圆,其中包含公司采购存储器芯片半成品,比如兆易创新。单独看兆易创新,是汇顶科技第五大供应商,占比7.64%,虽然兆易创新占比汇顶科技整体采购比例并不算太高,但是半导体存储器涨价直接侵蚀的是公司的利润。

2.4、创维数字一季度业绩下滑VS存储器涨价

创维数字,消费级整机,数字机顶盒厂商,公司披露2017年一季度预报,公司盈利2500万元—3500万元,相比较去年一季度同期的净利润1.48亿元,同比下滑83.13%–76.39%。

主要原因:

1)2017年一季度,在没有去年同期海外市场如印度大规模整转而销售出货大幅增加的情况下,报告期营业收入基本保持稳定,市场覆盖率与市场占有率进一步提升。

2)但由于原材料存储芯片DDR3、EMMC FLASH 全球范围内大幅涨价且供应极其紧张,致使成本上升、毛利率下跌,净利润同比大幅下降。

创维数字的一季度预告,很清晰的说清楚两个情况,第一是存储器大幅涨价,第二是全球供给极其紧张。所描述的全球存储器的现状,这和我们之前所探讨的情况是一致的。

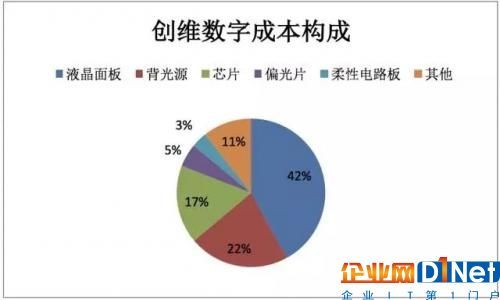

创维数字中,成本构成如下,我们可以看到,包括存储器在内的芯片占比成本比例在17%,绝对占比并不是非常高,但是半导体存储器涨价所形成的趋势的力量,就是这么厉害。

本轮半导体涨价本质要素在于“全球硅片需求和供给2016-2017年剪刀差”的形成,这一剪刀差形成历时8年,所带来的半导体行业景气至少是8年一遇的。

许多朋友建议我们将A股相关受损于半导体涨价的相关上市公司进行分析、提前披露,为投资者进行排雷。客观的说,这是一个很大的工作量,需要对企业的成本和经营模式等进行分析,目前无论是科技红利大时代系列,还是中国半导体思考—随笔系列,都是本人一个人独立完成,精力有限,并且这里是A股,不能够,也不合适进行这项工作,敬请见谅。

我们能够做的就是,将我们对中国半导体产业的独立思考,提前给您进行分享和汇报,我们能够做的,就是告诉您,买入存储器、买入NOR FLASH,回避消费级,这是8年难得一遇的行业景气。半导体存储器,这是新金山,卖水者也能够挣大钱。

三、半导体存储器涨价,趋势的力量:力源信息,卖水者也能够挣大钱

力源信息,半导体芯片和电子元器件的代理商/分销商,再次上调2017年1季度业绩增速。

1)业绩大幅度上修预增;公司在2017年2月18日披露的《2017年一季度业绩预告》中预计:业绩预增,上升83.79%-110.05%(预计盈利:1400万元-1600万元)。

2)2017年4月7号,修正,2017年1季度净利润达到4000-4200万元,业绩预增为425.11%-451.37%。

3)一季度源于公司内生的增长预计实现净利润区间为1750-1850万元,同比增长130%-143%;考虑一季度南京飞腾并入的业绩影响,力源本部、深圳鼎芯、南京飞腾净利润由前次业绩预告净利润区间为1400-1600万元,调整为2200-2300万元,同比增长189%-202%。

4)2017年3月,公司完成对武汉帕太电子科技有限公司100%股权的收购,相关资产在2017年3月6日过户完成并开始并入公司合并报表,武汉帕太预计一季度实现净利润为6300-6500万元,同比增长66-72%,自3月6日开始并入公司合并报表,预计一季度可以并入合并报表的净利润约为1800-1900万元。力源本部、深圳鼎芯、南京飞腾、武汉帕太合并修正后的净利润区间为4000-4200万元,同比增长425.11%-451.37%。

5)本报告期预计非经常性损益为-1.29万元,上年同期非经常性损益对公司净利润的影响金额为13.06万元,扣除以上非经常性损益的影响,本报告期净利润预计较上年同期上升425.28%-451.54%

2017年一季度,单季度的净利润看,力源信息本部内生净利润是历史最好的。2016年最好季度的净利润在1400万元多,不足1500万元,2017年本部净利润达到1750-180万元。

公司再次上调2017年1季度业绩的原因:

1)半导体及电子元器件产业链产能及供求关系大周期自一季度开始进入一个新的景气度上升通道,上游芯片原厂在过去一两年中持续加紧并购整合,产能在不断优化后供应链出现供应不足及延期交货等短缺情况,具有原厂授权代理资质的分销商能得到较充足的供应保障,整体分销商市场格局向授权代理商集中的趋势显现。

2)由于供应链紧张,致使下游缺乏供应链保障的小型制造商的订单向有稳定供应链保障的大型制造商客户集中,整体行业中大型制造商客户的景气度明显提升,基于以上原因,力源本部、深圳鼎芯、武汉帕太的经营业绩都出现超预期增长。

力源信息所预告的一季度情况,关于行业新的景气、供给紧张、缺货等,关于分销商行业竞争格局变迁,其实就是上游芯片大厂的全球竞争格局等等,契合于我们随笔系列所探讨的问题。

我们在此将力源信息的一季报预告进行说明,主要是通过芯片代理商/分销商的景气情况,让朋友们更直观的感受,这难得的8年一遇的半导体景气大年。

特别说明的是,并不是所有的芯片和电子元器件分销商都受益于本轮半导体涨价,需要看其代理和分销的芯片和元器件类型。

当然,本轮半导体涨价的龙头就是存储器,弹性最大就是NOR FLASH。

四、半导体存储器涨价,趋势的力量:半导体涨价传导图之易耗品、设备

根据半导体涨价传导图,我们依次看好的半导体硅片涨价传导受益品种是:存储器、晶圆前端制造、易耗品,设备,回避消费级芯片。

存储器我们已经做了许多的讨论,A股没有晶圆前端上市公司,这里简单分析一下,易耗品(上海新阳、南大光电);半导体设备相关公司,包括晶盛机电、北方华创,目前在12寸产线设备全球替代能力尚弱,但在光伏级别订单较好,我们将在一季报发布之后做相关跟踪。

1)上海新阳:

2017年1季度预告,净利润在1700—1900万元,同比增长5.11% - 17.48%。似乎有些增速不高,但是2016年1季度是高基数增长,我们单季度看,从2016年2季度开始,公司净利润增速开始出现上行趋势,2016年二季度净利润同比增速是下滑-23.96%,三季度下滑收缩为-4.07%,到四季度,业绩开始大幅度提升到177.52%,2017年1季度净利润1700-1900万元,单季度净利润是最高的。

如果单季度净利润环比增速看,2017年1季度环比2016年四季度,业绩环比增速在36.9%—53.02%。

2)南大光电(北京科华):

2017年1季度预计盈利245—260万元,同比增长275.36%—298.35%。业绩增长的原因:第一,公司控股子公司全椒南大光电材料有限公司产品高纯磷烷、砷烷实现了销售,同比亏损下降;第二,公司MO源产品销售量和销售额同比上升,期间费用同比下降,因此业绩同比有所增加。

我们拆分公司2015—2016年以来的单季度收入情况,2016年4季度公司营收超过3000万元,接近2015年以来最好的单季度收入3100万元的水平。

从2016年单季度看,4季度收入同比转正,增速为9.6%,环比增速40.1%。

4月份开始A股进入年报和一季度报的披露期,买在当下!系列文章中,我们清晰表明我们的观点,看好存储器、晶圆前端制造、易耗品、设备等,回避消费级芯片。

我们通过对比分析台湾消费级芯片板块、全志科技、汇顶科技、创维数字、力源信息等公司,探讨了半导体存储器涨价所形成的趋势的力量,趋势的力量不可逆,我们的观点更加清晰而坚定,2017年科技行业最景气的投资机会就是半导体集成电路芯片,半导体集成电路芯片领域最大的、最确定性的投资机会就是存储器芯片!买入存储器、买入NOR FLASH!国之重器,兆易创新,买在当下!

更多最新行业资讯,欢迎点击与非网《今日大事要闻》!

与非网专栏作者招募

你也许是工程师甲,每天默默画电路板、写代码;

你也许是高校老师乙,每天站在三尺讲台,传授知识;

你也许是项目经理丙,每天为得到客户认可而赶工、奔忙;

不管你身处何地是何种身份,只要你是电子领域的从业者,就一定有对这一行业的一些感受和看法。

可能你已修炼成资深行业观察家,如何小庆老师那样真知灼见;

可能你善于分析行业趋势,如飞翔的鸭子侃侃而谈;

可能你精通某一项技术,如加菲那样精讲技术而不失幽默;

可能你善于发现身边的工程师故事,如骆驼般娓娓道来。

也可能你和他们都不同,有自己想发表的观点,这样的你都是我们在等的人,只要你准备好了,“与非网专栏作者”就会成为你的一个标签。你不再是普通的路人“甲、乙、丙”,而是工程师和电子产业的发言人。

我们给专栏作者的展示机会:

1. 与非网主站【与非原创】栏目的集中展示:

2. 与非网主页:首页焦点、行业发现的重点推荐

3. 与非网微信:原创推送,直达核心行业读者

4. 如果专栏内容热度很高,我们还可以帮助联系相关出版社洽谈集结出版。

成功取决于行动力,赶紧将你的职场态度和行业观点进行整理、提炼成专栏大纲吧,以“专栏作者+大纲名称”为主题,发送到:editor#eefocus.com(请将#替换为@)即可,或者你还有些疑惑想更多了解专栏作者的情况,也可以加小编的微信+qq:444937274详谈。

与非网专栏作者,我们等你!

1234567阅读更多 关注与非网微信 ( ee-focus ) 限量版产业观察、行业动态、技术大餐每日推荐享受快时代的精品慢阅读

继续阅读 消费电子推动SOI工艺发展,超越FinFET有多难?

继续阅读 消费电子推动SOI工艺发展,超越FinFET有多难?

中国至少已浮出三家晶圆厂将采用SOI工艺先进制程。根据MarketsandMarkets 最新预估,SOI市场在2022年市场价值将达18.6亿美元,2017-2022年期间平均复合成长率将达29.1%。其中,亚太区晶圆厂将是主力客户。

来自:基础器件 发表于:2017-04-14 14:20:12新闻苹果加速自研芯片背后,谁将是下一个待宰的羔羊?苹果过往一向都依赖于供应商们的部件提供,但众所周知再过那么一些时日,它就要大刀阔斧地开始改变自己对后者的依赖了。

来自:控制器/处理器 发表于:2017-04-14 14:13:32新闻联发科芯片“降速门”背后真相,高通也有同样问题?近日,国内几乎所有科技类媒体都围绕着印度电信运营商协会(The Cellular Operators Association of India,以下简称COAI)近期的一个通报大造文章。通报中揭露,某些在印度销售的双SIM卡 4G LTE智能手机在第二张卡槽出现网络降速问题,并声称这对印度当地运营商所提供的网络服务品质造成了影响。

来自:控制器/处理器 发表于:2017-04-14 14:11:17新闻东芝暂停出售芯片业务?官方出来辟谣了有报道称,东芝公司已经暂停了出售芯片业务的进程。东芝在周五对此予以否认。

来自:基础器件 发表于:2017-04-14 13:42:44新闻全球DRAM存储器产业变天与美航母有关?美光工程师为啥这么说

就在美国卡尔文森号(USS Carl Vinson CVN-70)航空母舰战斗群在4月8日驶离新加坡,预计前往东北亚的韩国周边水域,进一步防止朝鲜半岛因朝鲜近期预计的核子试爆而会有所变化之际,国外财经网站Seeking Alpha刊出一篇号称是存储器大厂美光内部工程师所写文章,文中强调朝鲜半岛的局势变化。

来自:嵌入式系统 发表于:2017-04-14 11:15:42新闻 更多资讯 那些站在SSD风口上的企业,谁才是固态硬盘霸主?有人问雷军,小米手机为什么会取得成功?雷军调侃一番:“只要站在风口,猪也能飞起来!”。2011年发布的小米1正是站在智能手机普及的风口,助力小米手机腾飞。

来自:嵌入式系统 发表于:2017-04-14 11:26:44新闻全志科技/汇顶科技/兆易创新营收与存储器涨价潮有啥关系?涨价!涨价!涨价!半导体存储器涨价引发的趋势的力量,进而带来的业绩弹性的力量!我们一直告诉大家的是,2017年半导体涨价中,受益最大、最确定的投资机会就是存储器,存储器领域最具有弹性的就是NOR FLASH。买入存储器,买入NOR FLASH存储器,回避消费级。

来自:嵌入式系统 发表于:2017-04-14 11:23:15新闻西部数据横插一脚,东芝出售NAND闪存业务恐有变?据外电报道,消息人士周四透露,为处理出售NAND闪存业务引发的合作伙伴顾虑,东芝已临时取消所有与出售该业务相关的会议和决定。

来自:嵌入式系统 发表于:2017-04-14 11:10:11新闻e世绘︱东芝存储器业务出售为啥能引来五强疯狂加价

自从爆出财报丑闻而命运多舛的东芝开始压缩业务集中进军核电后,它利润丰厚的闪存芯片业务一直不乏追求者,毕竟它是手机以及其他多种电子设备市场的第二大闪存供应商。

来自:嵌入式系统 发表于:2017-04-14 10:10:17新闻SSD新贵厂商揭竿而起,这块蛋糕如何分食?众多SSD新贵厂商揭竿而起,“分土地,打土豪”,打得机械硬盘厂商“满地找牙”。不过,SSD并不像高度成熟的机械硬盘产业,在优劣淘汰之后,只剩下希捷、西数、东芝唯不多的厂商。作为新兴的存储产业,SSD真正走进公众视野的是在2010-2011年,花了不到7年时间,目前的叫得上名字的SSD厂商已多达四五十家,竞争异常激烈,甚至惨烈。

来自:嵌入式系统 发表于:2017-04-14 09:48:16新闻

二、半导体存储器涨价,趋势的力量:买入存储器,买入NOR FLASH,回避消费级

2.1、中国台湾地区,消费级芯片板块VS存储器芯片板块

因为中国台湾地区的半导体产业形成比较完整的全产业链闭环,其行业分析对中国大陆乃至全球产业是具有较好的指导性。

本节,我们重点分析,中国台湾地区消费级芯片设计公司、存储器芯片设计公司的月度累计收入同比情况:2016年1月—2017年2月。

上图中,我们清晰看到,以月度累计收入同比曲线,台湾消费级芯片设计板块,月度累计收入同比在2017年开始出现断崖式下跌,而存储器芯片板块,在2016年四季度开始,出现加速上行,特别是在2017年1/2月份,呈现井喷趋势,这一趋势和北美半导体设备厂商每月销售额增长趋势是契合的。

2017年以来,台湾消费级芯片板块,月度累计收入同比增速从2016年的15-20%区间,直接断崖到负增长,而存储器芯片板块的井喷增速,那么又是从什么时候开始的呢?

我们进一步拆分为当月的月度同比,半导体涨价所引发的,趋势的力量就更加明显了!

2016年9月,当月,台湾消费级芯片板块和存储器芯片板块,出现了趋势反转的拐点。当月,消费级芯片板块的当月月度收入同比从21.1%断崖下调到2016年10月的3.2%,而存储器芯片板块,当月收入同比从2016年8月的下滑-3.49%,直接跃升到9月的当月同比增长为12.4%。

台湾消费级芯片板块当月月度收入同比,2016年最高增速是8月的当月同比增速19.7%,一路下跌到2017年,与2016-2017年的半导体存储器涨价的趋势,时间上是契合的。

下图:我们可以清晰看到,每一次存储器涨价,台湾消费级芯片板块当月收入同比就是直接快速下挫。

2016年9月,当DRAM开始月度环比涨价20%,台湾消费级芯片当月收入同比从21.1%第一次断崖下跌到3.2%,当2016年12月NAND价格月度环比涨价12%,台湾消费级芯片板块当月收入同比增速从7.6%直接变为负增长-9.9%,第二次断崖下挫。

我们需要强调的是,NOR FLASH在存储器中是唯一的一个,具备了需求和供给全闭环的存储器子类,我们测算,其全球供需缺口,2017年是22%,2018年是73%,这一数据和台湾NOR FLASH存储器大厂旺宏、华邦电的对外说法是相互印证。

2017年一季度以来,NOR FLASH存储器涨价30%,产业保守预计全年涨价超过60%,至少将直接持续到2018年。涨价刚刚开始呢。具体NOR FLASH相关分析请参考我们随笔系列1-6。

2017年1季度开始,随着NOR FLASH存储器涨价逐步发酵,我们认为消费级芯片板块的收入同比下滑增速将面临更巨大的压力。

投资买的就是行业景气,行业景气就是趋势,趋势的力量不可逆!2017年半导体板块最大、最确定的投资机会就是存储器,存储器领域最具有弹性的就是NOR FLASH。

2.2、全志科技1季度亏损VS存储器涨价

全志科技,消费级芯片设计公司,披露2017年1季度业绩预告,收入下滑25%,净利润首季亏损500-900万元,大幅度低于去年同期的净利润3899万元,主要原因是显示屏和存储器等原材料价格上涨,以及下游需求受到抑制。

上图,单季度收入同比增长趋势,我们可以清晰看到,从2016年3季度开始,公司收入增速呈现断崖下跌,从3季度的收入同比增长21.6%下滑到2017年1季度的负增长-25%。

下图是净利润的单季度同比趋势,半导体涨价所形成的趋势的力量体现非常明显。

2016年3季度,收入同比增速21.6%,净利润同比增速达到104.7%,但是,2016年4季度,收入同比增速仅为3.61%的时候,净利润同比增速出现断崖,负增长-64.87%。使得公司2016年第一期股权激励无法行权而废止,虽然公司年报披露计提奖金等费用因素等等。但是存储器涨价的趋势的力量结束了吗。2017年1季度公司收入同比下滑,负增长-25%,净利润出现上市以来的首季亏损,500-900万元,同比下滑负增长。

我们将全志科技和台湾消费级芯片板块进行比较,更能够加深理解,本轮半导体存储器涨价,对于消费级市场的利润侵蚀。从2016年三季度开始,全志科技的单季度营收同比增速基本和台湾消费级芯片的单季度收入同比增速,同趋势、等比例运动,呈现快速断崖下滑。

2016年3季度,全志科技收入同比增速21.6%,台湾-消费级芯片单季度同比增速是16.89%,随着下半年半导体存储器涨价,2016年四季度,全志科技收入同比断崖仅为3.6%,而同期台湾-消费级芯片板块单季度收入同比增速也快速下滑到仅有2.2%。

我们拆解全志科技的成本构成,成本中将近69%比例来自晶圆,26%的成本是封装和测试,5%的成本是原材料。根据公司公告,也就是说小小的存储器对于净利润的侵蚀是非常大的。

半导体存储器涨价所形成的趋势的力量不可逆,也不要轻易的幻想趋势的力量会在短时间内终结。我们能够告诉大家的是,买入存储器,买入NOR FLASH存储器,回避消费级。

2.3、汇顶科技2016年毛利率从57%下滑到47%,下滑10.73个百分点,为何?兆易创新是公司前五大供应商,占比7.6%

汇顶科技,指纹识别龙头,消费级芯片设计公司。客观的说,2016年公司年报披露的收入和净利润都非常好,唯一让人困惑的就是毛利率,公司毛利率从57%下滑到47%,下滑了10.73个百分点。

根据2016年年报“报告期内,综合毛利相比上期减少了10.37%,主要系触控产品市场日趋成熟、饱和导致售价略有下降,且成本较高的指纹产品份额提升,摊薄了毛利空间。”

我们将公司2012-2016年以来,收入和成本的同比增速进行比较,可以看到2016年营收收入同比增速在175.04%,但是营收成本同比增速是244.94%,收入和成本的反剪刀差开口扩张。

我们将收入和成本,单季度进行拆分,在2016年三季度的时候,收入同比增速263.17%,成本同比增速快速提升到417.51%。四季度的时候,收入同比增速在147.35%,成本增速在193.13%。整体看,2016年下半年,公司成本增速超过收入增速。

参考我们随笔系列中,半导体存储器涨价以及台湾半导体相关板块等数据,2016年三季度,也正是本轮半导体涨价开始的时间。

我们将公司成本进行拆解分析,公司原材料占比成本52%,封装测试占比45%。

原材料中主要是晶圆,其中包含公司采购存储器芯片半成品,比如兆易创新。单独看兆易创新,是汇顶科技第五大供应商,占比7.64%,虽然兆易创新占比汇顶科技整体采购比例并不算太高,但是半导体存储器涨价直接侵蚀的是公司的利润。

2.4、创维数字一季度业绩下滑VS存储器涨价

创维数字,消费级整机,数字机顶盒厂商,公司披露2017年一季度预报,公司盈利2500万元—3500万元,相比较去年一季度同期的净利润1.48亿元,同比下滑83.13%–76.39%。

主要原因:

1)2017年一季度,在没有去年同期海外市场如印度大规模整转而销售出货大幅增加的情况下,报告期营业收入基本保持稳定,市场覆盖率与市场占有率进一步提升。

2)但由于原材料存储芯片DDR3、EMMC FLASH 全球范围内大幅涨价且供应极其紧张,致使成本上升、毛利率下跌,净利润同比大幅下降。

创维数字的一季度预告,很清晰的说清楚两个情况,第一是存储器大幅涨价,第二是全球供给极其紧张。所描述的全球存储器的现状,这和我们之前所探讨的情况是一致的。

创维数字中,成本构成如下,我们可以看到,包括存储器在内的芯片占比成本比例在17%,绝对占比并不是非常高,但是半导体存储器涨价所形成的趋势的力量,就是这么厉害。

本轮半导体涨价本质要素在于“全球硅片需求和供给2016-2017年剪刀差”的形成,这一剪刀差形成历时8年,所带来的半导体行业景气至少是8年一遇的。

许多朋友建议我们将A股相关受损于半导体涨价的相关上市公司进行分析、提前披露,为投资者进行排雷。客观的说,这是一个很大的工作量,需要对企业的成本和经营模式等进行分析,目前无论是科技红利大时代系列,还是中国半导体思考—随笔系列,都是本人一个人独立完成,精力有限,并且这里是A股,不能够,也不合适进行这项工作,敬请见谅。

我们能够做的就是,将我们对中国半导体产业的独立思考,提前给您进行分享和汇报,我们能够做的,就是告诉您,买入存储器、买入NOR FLASH,回避消费级,这是8年难得一遇的行业景气。半导体存储器,这是新金山,卖水者也能够挣大钱。

三、半导体存储器涨价,趋势的力量:力源信息,卖水者也能够挣大钱

力源信息,半导体芯片和电子元器件的代理商/分销商,再次上调2017年1季度业绩增速。

1)业绩大幅度上修预增;公司在2017年2月18日披露的《2017年一季度业绩预告》中预计:业绩预增,上升83.79%-110.05%(预计盈利:1400万元-1600万元)。

2)2017年4月7号,修正,2017年1季度净利润达到4000-4200万元,业绩预增为425.11%-451.37%。

3)一季度源于公司内生的增长预计实现净利润区间为1750-1850万元,同比增长130%-143%;考虑一季度南京飞腾并入的业绩影响,力源本部、深圳鼎芯、南京飞腾净利润由前次业绩预告净利润区间为1400-1600万元,调整为2200-2300万元,同比增长189%-202%。

4)2017年3月,公司完成对武汉帕太电子科技有限公司100%股权的收购,相关资产在2017年3月6日过户完成并开始并入公司合并报表,武汉帕太预计一季度实现净利润为6300-6500万元,同比增长66-72%,自3月6日开始并入公司合并报表,预计一季度可以并入合并报表的净利润约为1800-1900万元。力源本部、深圳鼎芯、南京飞腾、武汉帕太合并修正后的净利润区间为4000-4200万元,同比增长425.11%-451.37%。

5)本报告期预计非经常性损益为-1.29万元,上年同期非经常性损益对公司净利润的影响金额为13.06万元,扣除以上非经常性损益的影响,本报告期净利润预计较上年同期上升425.28%-451.54%

2017年一季度,单季度的净利润看,力源信息本部内生净利润是历史最好的。2016年最好季度的净利润在1400万元多,不足1500万元,2017年本部净利润达到1750-180万元。

公司再次上调2017年1季度业绩的原因:

1)半导体及电子元器件产业链产能及供求关系大周期自一季度开始进入一个新的景气度上升通道,上游芯片原厂在过去一两年中持续加紧并购整合,产能在不断优化后供应链出现供应不足及延期交货等短缺情况,具有原厂授权代理资质的分销商能得到较充足的供应保障,整体分销商市场格局向授权代理商集中的趋势显现。

2)由于供应链紧张,致使下游缺乏供应链保障的小型制造商的订单向有稳定供应链保障的大型制造商客户集中,整体行业中大型制造商客户的景气度明显提升,基于以上原因,力源本部、深圳鼎芯、武汉帕太的经营业绩都出现超预期增长。

力源信息所预告的一季度情况,关于行业新的景气、供给紧张、缺货等,关于分销商行业竞争格局变迁,其实就是上游芯片大厂的全球竞争格局等等,契合于我们随笔系列所探讨的问题。

我们在此将力源信息的一季报预告进行说明,主要是通过芯片代理商/分销商的景气情况,让朋友们更直观的感受,这难得的8年一遇的半导体景气大年。

特别说明的是,并不是所有的芯片和电子元器件分销商都受益于本轮半导体涨价,需要看其代理和分销的芯片和元器件类型。

当然,本轮半导体涨价的龙头就是存储器,弹性最大就是NOR FLASH。

四、半导体存储器涨价,趋势的力量:半导体涨价传导图之易耗品、设备

根据半导体涨价传导图,我们依次看好的半导体硅片涨价传导受益品种是:存储器、晶圆前端制造、易耗品,设备,回避消费级芯片。

存储器我们已经做了许多的讨论,A股没有晶圆前端上市公司,这里简单分析一下,易耗品(上海新阳、南大光电);半导体设备相关公司,包括晶盛机电、北方华创,目前在12寸产线设备全球替代能力尚弱,但在光伏级别订单较好,我们将在一季报发布之后做相关跟踪。

1)上海新阳:

2017年1季度预告,净利润在1700—1900万元,同比增长5.11% - 17.48%。似乎有些增速不高,但是2016年1季度是高基数增长,我们单季度看,从2016年2季度开始,公司净利润增速开始出现上行趋势,2016年二季度净利润同比增速是下滑-23.96%,三季度下滑收缩为-4.07%,到四季度,业绩开始大幅度提升到177.52%,2017年1季度净利润1700-1900万元,单季度净利润是最高的。

如果单季度净利润环比增速看,2017年1季度环比2016年四季度,业绩环比增速在36.9%—53.02%。

2)南大光电(北京科华):

2017年1季度预计盈利245—260万元,同比增长275.36%—298.35%。业绩增长的原因:第一,公司控股子公司全椒南大光电材料有限公司产品高纯磷烷、砷烷实现了销售,同比亏损下降;第二,公司MO源产品销售量和销售额同比上升,期间费用同比下降,因此业绩同比有所增加。

我们拆分公司2015—2016年以来的单季度收入情况,2016年4季度公司营收超过3000万元,接近2015年以来最好的单季度收入3100万元的水平。

从2016年单季度看,4季度收入同比转正,增速为9.6%,环比增速40.1%。

4月份开始A股进入年报和一季度报的披露期,买在当下!系列文章中,我们清晰表明我们的观点,看好存储器、晶圆前端制造、易耗品、设备等,回避消费级芯片。

我们通过对比分析台湾消费级芯片板块、全志科技、汇顶科技、创维数字、力源信息等公司,探讨了半导体存储器涨价所形成的趋势的力量,趋势的力量不可逆,我们的观点更加清晰而坚定,2017年科技行业最景气的投资机会就是半导体集成电路芯片,半导体集成电路芯片领域最大的、最确定性的投资机会就是存储器芯片!买入存储器、买入NOR FLASH!国之重器,兆易创新,买在当下!

本文转自d1net(转载)