(本文瑞美的个人做题总结,本篇首发于,2016年10月5日后发表的、关于注会的文章首发将改在微信公众号“李彬教你考注会”,需要转载请联系“李彬教你考注会”的后台运营)

财管大题,租赁我认为是属于较简单的一类大题了。租赁章节虽然被反复修改,但它没有太多的公式需要记忆。只要掌握几个关键点即可。此处我们以2014年的一道真题作为例子。以下是问题

甲公司是一家制造企业,为扩大产能决定添置一台设备。公司正在研究通过自行购置还是租赁取得该设备,有关资料如下:

(1)如果自行购置,设备购置成本为1000万元。根据税法规定,设备按直线法计提折旧,折旧年限为8年,净残值为40万元。该设备预计使用5年,5年后的变现价值预计为500万元。

(2)如果租赁,乙公司可提供租赁服务,租赁期5年,每年年末收取租金160万元,设备的维护费用由甲公司自行承担,租赁期内不得撤租,租赁期届满时设备所有权不转让。根据税法规定,甲公司的租赁费可以税前扣除。乙公司因大批量购置该种设备可获得价格优惠,设备购置成本为960万元。

(3)甲公司、乙公司的企业所得税税率均为25%;税前有担保的借款利率为8%。

要求:(1)利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因(表格见下图)

(2)计算乙公司可以接受的最低租金。

关键点一:融资租赁还是经营租赁

这个问题重要吗?

如果题目中没有给出该项租赁业务租金是否能够税前抵扣,这个问题的答案将会变得非常重要,判断融资租赁还是营业租赁会影响到答题时现金流的正确与否。

(当然这题已经给了我们“根据税法规定,甲公司的租赁费可以税前扣除”这个条件,如果它要问该租赁是经营租赁还是融资租赁,凭该条件即可判断为经营租赁)

2016年财务管理课本第311页对融资租赁判断了5+1项描述,此处摘抄如下:

按照我国的会计准则,满足以下一项或数项标准的租赁属于融资租赁:

(1)在租赁期届满时,租赁资产的所有权转移给承租人;

(2)承租人有购买租赁资产的选择权,所订立的购买价格预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权;

(3)租赁期占租赁资产可使用年限的75%以上

(4)租赁开始日最低租赁付款额的现值等于或大于租赁开始日租赁资产的公允价值的90%

(5)租赁资产性质特殊,如果不做重新改制,只有承租人才能使用。

除融资租赁以外的租赁全部归入经营租赁

我国税法规定:“以经营租赁方式租入固定资产发生的租赁费指出,按照租赁期均匀扣除”。“以融资租赁方式租赁方式租入股东资产产生的租赁费支出,按照规定构成租赁租入固定资产价值的部分应当提取折旧费用,分期扣除”。

这一段在财务管理科目可用于判断的一道题目内描述的租赁是否属于融资租赁的,主要为(1)(3)以及下方税法对经营租赁费用可以税前扣除,但融资租赁租赁费不得税前抵扣的描述。

那么,有人可能要追根究底地问了,为什么融资租赁费不能够税前当做费用扣除呢?

这个主要是因为融资租赁费是相当于分期购买了一项固定资产,就是说这个费用在会计处理上属于欠着一笔钱慢慢换上。而这个固定资产每个月计提的折旧才是使用这项固定资产的损耗。这就解释了为什么我们判断一项租赁是经营租赁费以后,现金流出可以直接为租赁费*(1-所得税率),而融资租赁费只能够按入账价值(财管题中一般以租赁费用*期数作为固定资产的入账计税价值)的税法折旧的25%作为抵扣。

关键点二:“比较两种方案”和“使用差额分析法”

比较两种方案,就是每种方案都算出来。比较哪一个流出净现值的金额较小,就选哪个方案。

而差额分析法,其实是将意向方案减去另一种方案,观察差额现金流净现值

有同学说“比较两种方案,每种方法我都会算项目的净现值。但是差额分析法我就不懂了。”

其实非常简单,差额分析法就是两种方案相减的的意思。该题要计算的是“租赁方案每年的差额现金流”那就意味着我们是用“租赁方案”形成的现金流减去“购置方案”形成的现金流。然后最后的差额现金流现值假设是大于0的话,说明租赁方案可行。

为了保证自己正确率,我们不妨分这样几步来做:

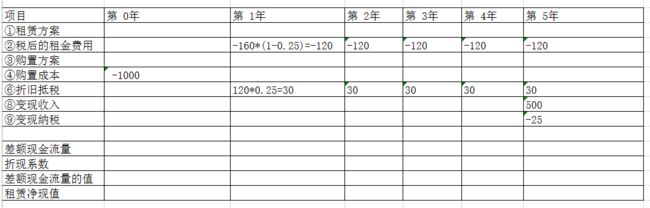

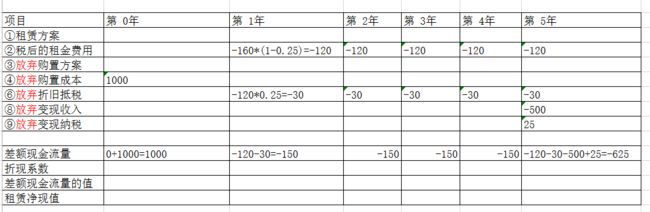

1、首行列标题提醒自己,标上“租赁方案”(与题目要求相对应)

2、因为已经判断为可以抵扣税款,因此填上“税后租赁费” 1-5年均为(可使用V加大法,此处不再赘述):-160*(1-0.25)=-120

3、下一行提醒自己:标上“购置方案”

4、购置方案流出购置款 第0年:-1000

5、在表格下方答题区或草稿纸上计算每期折旧费,这么做主要是避免误将该非付现成本计入:每期折旧费(1000-40)/8=120

6、在表格上填写:1-5年 折旧抵税 120*0.25=30

7、到了第五年时,设备会被出售,那么此时我们要通过对比 此时固定资产的账面价值(即购置价格-累计折旧金额)与变现净值,判断是否需要缴纳企业所得税。

所以草稿纸/表格下方答案区我们可以列出:

账面价值=1000-120*5=400<500

所以此时应纳税(500-400)*0.25=25

注:当该数据为负数时,是固定资产变现损失,发生了抵税效果。

8、在表格上继续填列 出售设备的的收入 500

9、固定资产变现纳税 -75 (第7点时我们算出的答案)

然后接下来在所有购置方案的现金流前加(-)把金额变成原来的相反数!!!在我们刚才列出来的购置方案小标题前加上“放弃”两个字(当然你可以使用使语句更为通顺,符合逻辑性的词汇)

最后两者相减得出题目要求的差额现金净流量。

这样的操作步骤或许能够帮助一些对差额分析法不熟悉的同学。熟悉的同学当然无需按照我这个步骤来操作,可以一步到位。

关键点三:折现率的选择

必须使用税后的担保利率,而题目中往往只提供税前的担保利率。这就是需要我们自己调整为税后的。

所以我们折现利率为:8%*(1-0.25)=6% (其中:8%和税率25%是题目给我们的已知条件)

由于我们需要得出0时点的金额,因此需要查找复利现值系数表(考试系统中会提供系数表,详情请登录注协提供的模拟网站进行查看),将每一年的现金流折现到0时点

最后我们对该题作出一个结论,回答第一问第二个问题:

因为租赁净现值大于0,因此项目方案可行。

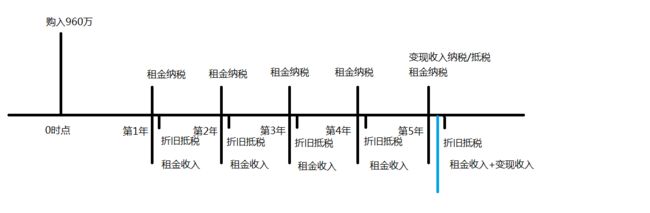

关键点四:出租人(乙公司)最低可接受的租金。

这实际上是一个年金等额法的题目。我们画图就能够清晰了。

这道问题我们就可以转换思路为:每年的 (租金收入-租金纳税+折旧抵税)等于什么时,现值可以恰好等于960万元呢?

我们先来求乙公司每期的折旧费(960-40)/8=115

每期折旧抵税115*0.25=28.75

到第五年出售该固定资产时账面价值-960-115*5=385

那么变现该设备乙公司需纳税(500-385)*0.25=28.75

假设租金收入为X则有

960=((1-25%)X+28.75)(P/A,6%,5)+(500-28.75)(P/F,6%,5)

通过查年金现值系数和复利现值系数并代入式子,则有

960=(0.75X+28.75)*4.2124+(500-28.75)*0.7473

X=154.06

所以,乙公司可接受最低租金为154.06.

租赁题只要足够认真细心,在不熟的情况下勤快点,在草稿上画个现金流量图,思考我们到底求的是0时点的现值,还是年金。那么就不会有大问题了。

祝各位考友考试顺利!

(本文瑞美的个人做题总结,本篇首发于,2016年10月5日后发表的、关于注会的文章首发将改在微信公众号“李彬教你考注会”,需要转载请联系“李彬教你考注会”的后台运营)