转载请注明出处!

前言:本文主体成文于18年1月中旬,做了几次修订更新了数据,没想到碰到暴跌。该次暴跌很大程度上源于大家对USDT的不信任,笔者前些日子浅析过usdt有多不靠谱(许多“币圈”核心人士都认为USDT早晚要出事),没想到这么快就碰到爆发。数字货币是新兴事物,USDT之类的乱象有许多,大家要谨慎。

本文旨在浅析siacoin、BNB这两有趣的数字货币的经济系统设计,帮助投资机构和个人识别有真正价值的投资项目。

本文将会逐一分析两个币种的产生、使用、消耗和通胀通缩属性,以此简单的分析该系统(币种)设计的与好坏与潜在价值。

Sia简介:sia宣称其是一个去中心化的云存储平台,其实际业务是尝试打造一个去中心化的数字世界存储机制(白皮书),简单地说,sia是一个去中心化的云盘。Sia发行的Sia系统中的货币是Siacoin,当前Siacoin总市值6.7亿美元(2018.2.5日当日市值)。

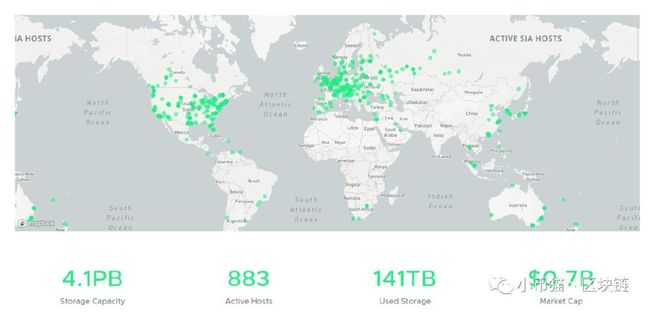

Sia官网公布的运营数据

从当前运营数据看,sia存储量仅141T,总量很小,远不能冠以“成功”的字样,但是从整个区块链行业的大背景看,sia发展路径最清晰的区块链应用之一,所以我们把sia当做一个重要案例解析。

1.Siacoin的产生、使用和消耗

首先是产生。目前,Siacoin是一中基于POW原则设计的数字货币,Siacoin由矿工的挖矿活动产生,币的生产与存储使用与消费没有直接关系。第一个区块奖励300000个siacoin,以后每个区块的奖励比前一个区块少1个币,直到单个区块奖励达到30000个siacoin后,区块奖励不再递减(整体上看,约每10分钟一个块)。

其次是使用。Sia使用智能合约管理存储空间的交易情况,而Sia系统中唯一的货币就是Siacoin。对于承载存储任务的托管主机来说,每次存储合约开始时都需要支付押金,合约结束时收回押金并赚取使用费;对与存储的使用者而言,需要为文件的上传、下载和存储付费。

其中,Sia会从每笔交易中收取3.9%的交易费,该费用流入Siafund,Siafund是一个负担开发团队成本的基金,Siafund是股份制的。

当前Siacoin还没有消耗机制。但是有明确的路线图显示Sia将会把POB机制引入Sia体系。POB机制是为了防止Sia网络遭到Sybil Attack而设立,运作方式是存储者定期将一部分Siacoin支付至一个没有使用的地址(相当于销毁),以此证明自己的信誉,销毁的Siacoin越多,就可以接到越多越好的存储合约。

2.通胀还是通缩

这一部分笔者尝试估算在什么样的情况下Siacoin总量会保持不变,即通过POB燃烧掉的SC与每年新发型的SC数量相同,在这种情况下Sia系统将是一个什么样的图景。

假设在任何其他外部条件不变且POB上线的情况下,按每个块奖励30000个代币计算,每年新增的siacoin约为15.7亿枚,按当前价格计算(每个sc的价格是0.16人民币)总值约为2.5亿。

按照当前POB的设计,存储节点需要将收入的4%燃烧,即存储合约的价格总额需要达到62亿人民币。

有报告称,至2020年,全球云存储市场规模或达1000亿美元(该数据来源不可考),即6300亿人民币,依此计,在sia健康发展的状态下基于区块链的云存储仍是有希望拿下1%市场份额的(当然这一点仍有很大的疑问,云存储市场存在诸如亚马逊、微软、阿里巴巴等极为优秀的企业)。

因此,我们可以预期在Sia健康发展的状况下,且siacoin不过度增值的情况下,Siacoin不会发生剧烈的通胀或通缩。

3.好的和坏的

我们大约看到了Sia的整体图景:基于区块链的交易&存储协议,这保障了整个系统的去中心化运行和极低的运行(交易)成本。整个系统的血液是Siacoin,他充当了交易介质(货币)的作用。

好的方面:

·这是链圈项目中稍有的清晰、能说得清价值的项目。区块链技术的引入直接使这类基础设施型的、重成本的、难以大一统的行业变轻,并且有可能产生具有统治力的平台,并作为互联网基础设施存在;

·具有可靠的、有意义的货币销毁机制。

坏的方面:

·Siacoin的产生与合约量,与Sia的运营状态并无必然联系。矿工与存储也无联系,矿工的存在的意义仅仅是发币,和保障交易网络正常运行。

·Siacoin作为一种进入交易市场的数字货币,涨跌不定,今年高点接近0.5元人民币,低点仅0.04元左右,剧烈的波动幅度显然不利于交易合约的执行。

·我们并不能确定Sia团队是否有将这一项目打造成高水平平台的能力,从他们做矿机这事来看,我觉得他们有些不务正业。

BNB简介:BNB就是全球著名交易所币安发行的数字货币。BNB最大的特征就一个,用营业利润做抵押。币安目前是全球前五大数字货币交易所之一(按交易量排行)。

1.产生、使用和消耗

BNB由币安公司发行,总量两个亿。其中50%公开ICO,40%由创始团队持有,10%作为早期融资使用,其中创始团队持有的代币每年解禁20%(既每年解禁总量的8%)。

BNB目前唯一的使用价值是抵扣交易费。在币安交易所进行数字货币交易需要支付每笔0.1%的手续费,如果币安账户中有BNB则可抵扣50%的交易费。同时,BNB作为币安平台的交易货币存在。

消耗才是BNB的重头戏。每季度,币安将会用当季度利润的20%从市场上回购BNB,回购后直接销毁,并公布。直至销毁50%的BNB为止(即一亿枚)。

这相当于直接拿公司的营业利润作抵押,来发行数字货币。

2.通缩

由于总量恒定,BNB毫无疑问将保持通缩,而且只要币安持续作为交易所存在,BNB的通缩特性将会非常明显。

其一是由于币安的回收行为,如果币安营业利润持续上升,这一回收行为带来的价值就持续上升,如果币安营业利润下降,这一价值就下降;

其二是因为在币安平台上,BNB本身具有使用价值,如果币安作为交易所持续存在,其使用价值就会持续存在。

3.好的和坏的方面

这部分很难讲好坏,我们姑且对这种模式和BNB的价值做些简单的客观分析。

BNB是笔者接触到的各类ICO中,币安的ICO最像股票,如果把BNB当做币安发行的股票(虽然与股票规则有巨大不同),我们算一下他的市盈率。

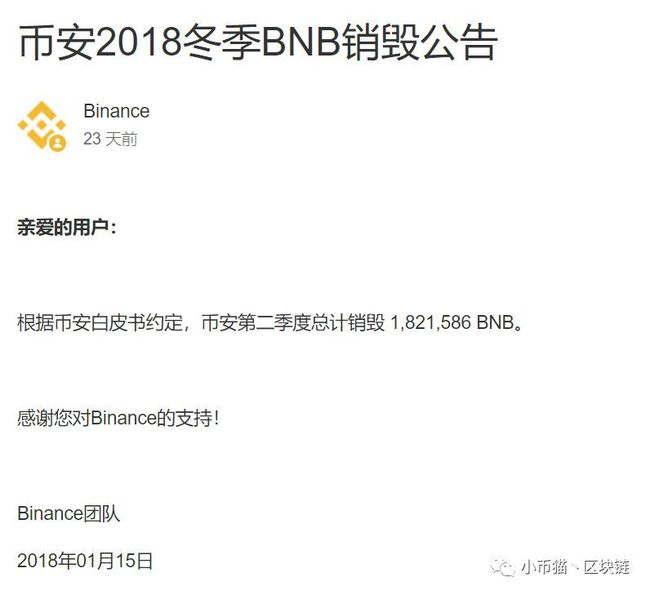

1月15日币安发布的销毁公告

2018年1月15日,币安发布公告按白皮书约定,销毁1,821,586枚BNB,时价每枚123元人民币,即销毁BNB价格为2.24亿人民币,据此可估算2017年Q4其当季度营业利润约为11亿人民币。

据此,我们可以粗估其一年的利润约为44亿人民币(币安是2017年下半年成立的初创公司,这一估计很不严谨,但能说明一定的问题),当前2亿枚BNB价格为240亿人民币(其中市场上流通的约1亿枚,即总量的一半)。

依次估算,我们可以大约认为,BNB对币安的市盈率为5.4倍。综合考虑其极快的增长速度,数字货币市场的不确定性,极为特殊的“通缩”特性和其面临的巨大政策风险,我们仍可认为这个市盈率较低。

虽然估算了市盈率,我们仍要再强调一下其与股票的决定性不同:

1、股票一定程度上代表了对公司的所有权,在二级市场上收购足量的股票可以让你把持一定的公司所有权,BNB并不行。

2、股票往往会增发,BNB不会。

3、有大量的市场规范约束股票,及其发行者的行为,BNB并没有这种约束。

4、目前位置股票的价格波动幅度和波动广度远达不到BNB(及所有数字货币)的水平。

之后笔者会再分析几个币种的运营建设,运营建设如公司运营一样,有好的产品、好的思路,没有好的推动力项目一样难以落地,敬请关注。