一 集成电路与IP核技术

一 集成电路与IP核技术

1.1 什么是IP核

IP(Intellectual Property),直译为知识产权。在集成电路(IC,Integrated Circuit)设计中,IP核是指已验证的、可以重复使用的具有某种确切功能的集成电路设计模块。例如Intel的处理器技术、Nvidia的GPU技术、TI的DSP技术、Motorola的嵌入式MCU技术、Trident的Graphics技术等。

这些模块是具有性能高、功耗低、技术密集度高、知识产权集中、商业价值昂贵等特点,并且是集成电路设计产业的最关键产业要素和竞争力体现。

集成电路是整个信息产业的“芯”,而IP又是这个“芯”的“核”,这就是所谓的IP核。

图1 集成电路芯片中的众多IP核

IP核,分为软IP (soft IP core )、固IP (firm IP core)和硬IP (hard IP core )。软IP是用某种高级语言来描述功能块的行为,但是并不涉及用什么电路和电路元件实现这些行为。固IP除了完成软IP所有的设计外,还完成了门电路级综合和时序仿真等设计环节,一般以门电路级网表形式提交用户使用。硬IP则是完成了综合的功能块,已有固定的拓扑布局和具体工艺,并己经经过工艺验证,具有可保证的性能。设计深度愈深,后续工序所需要做的事情就越少,但是灵活性也就越小。

从20世纪90年代至今,IC设计能力正在发生一次质的飞跃,即由ASIC(Application Specific Integrated Circuit,是一种为专门目的而设计的集成电路)设计方法向SoC(System on Chip,芯片级系统,也称片上系统)设计方法转变。SoC设计方法使IC设计开始进一步分工细化,出现了IP设计和SoC系统设计。在近些年全球IC市场低迷的情况下,IP核是不多的亮点之一。其实可以把IP核理解为一颗ASIC,以前是ASIC做好以后供人家在PCB(Printed Circuit Board, 印制电路板)上使用,现在是IP做好以后让人家集成在更大的芯片里。芯片性能越来越强,规模越来越大,开发周期越来越长,设计质量越来越难于控制,芯片设计成本越来越趋于高昂。根植于软件业面向设计模式的IP技术被认为是最有前途的方案,以解决当今芯片设计工业界所面临的难题。

1.2 我国集成电路行业发展概况

在各方利好的大环境下,近年来,我国集成电路行业呈现良好的发展态势。

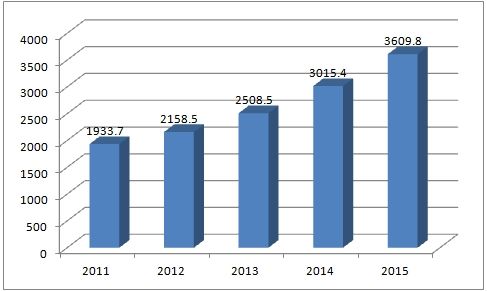

图2 2011-2015年中国集成电路产业销售额 单位:亿元

资料来源:CSIA

2015年全球半导体企业并购风起云涌,2015年全球半导体并购交易总额达到了1200亿美元,比2014年全球半导体企业并购交易总额的380亿美元增长了3.2倍。受到国内“中国2025制造”、“互联网+”等新世纪发展战略的带动,以及外资企业加大在华投资影响,2015年中国集成电路产业保持高速增长。根据中国半导体行业协会统计,2015年中国集成电路产业销售额为3609.8亿元,同比增长19.7%。美国半导体协会(SIA)日前公布,全球半导体产业在2016年营收已来到3389亿美元,创下有史以来最高年营收纪录,相较2015年则微幅增加1.1%,其中以中国大陆市场的增幅最大,以9.2%领跑其它市场。

2016年我国集成电路产业主要有四大特点:

第一,产业规模继续增长,但进出口受经济下行压力影响较大。2016 年,中国人实现了里程碑跨越。2016年8月14日,中国半导体协会发布统计,大陆IC设计产值上季已超越台湾,上半年合计人民币685.5亿元,年增 24.6%,反超台湾,对台湾IC设计业威胁加深。

第二,技术水平和企业实力同步提升。在人才、资本、市场规模的持续积累和冲击下,例如中国的海思、展讯入围设计业10强,突破了14纳米技术壁垒,还在积极向10纳米发起冲击。

第三,国际合作持续推进,重点产品布局初步成型。《国家集成电路产业发展推进纲要》发布以来,海外龙头企业不断调整与我国合作策略,逐步由独资经营向技术授权、战略投资、先进产能转移、合资经营等方式转变,国际先进技术、资金加速向国内转移。

第四,国家基金对地方性基金撬动作用进一步凸显,适应产业规律的投融资环境基本建立。今年以来,国内陆续新增多支地方性集成电路产业投资基金,总规模已超过500亿元。

1.3 缺“芯”少“核”

IP核作为集成电路设计中最为重要的一部分,随着行业的迅猛发展及其日趋扩大的市场需求,IP核的市场也在稳步扩大,国内企业对IP核的数量、质量和服务的需求都在不断增加。

中国是全球最大的半导体市场之一,但是相对应的中国集成电路IP市场还不到全球市场的10%,仍属于起步阶段。

1.3.1 IP核的来源

IP核技术的自身特点决定了其主要有以下的几个来源:

来源一:芯片设计公司的自身积累。传统IDM(垂直整合制造)公司或Fabless(无晶圆)设计公司在多年的芯片设计中往往有自身的技术专长,这些技术成功地开发了系列芯片,并在产品系列发展过程中确立了设计重用的原则,一些成功设计成果的可重用部分经多次验证和完善形成了IP。这些IP往往是硬核,如果这类硬核作为可提供给其他芯片设计公司使用的IP,就成了商品化的IP。

来源二:Foundry厂的积累。Foundry厂商是没有自身芯片产品的芯片代加工厂,但Foundry厂商为了吸引更多的芯片设计公司投片,往往设立后端设计队伍,来配合后端设计能力较弱的芯片设计公司开展布局布线工作。这支设计队伍也积累了一定的芯片设计经验,并积累了少量的IP(主要是Memory、EEPROM和Flash Memory等),这些IP可以被需要集成或愿意在该Foundry流片的公司采用。此外,IP专职供应商与主要的Foundry厂商有长期的合作关系,经过投片验证的IP可由Foundry厂向用户提供,IP专职供应商从中提取一定利润。

来源三:专业IP公司。这是20世纪90年代中期兴起的,迎接SoC时代到来的设计公司。这类公司的特点是已经认识到将自身多年积累的IP资源转化成商品的商业价值,因此,它们不仅提供已经成熟的IP,同时针对当前的技术热点、难点开发芯片设计市场急需的IP核。

来源四:EDA(Electronic Design Automation,电子设计自动化)厂商。主要的EDA厂商为了提供更适合SoC设计的平台,在其工具中集成了各类IP核以方便用户的 IP嵌入设计,这些IP核基本是以软核形式出现。EDA厂商也并不直接设计开发IP核,而是与一些提供IP软核的设计公司合作,提供一种集成IP核的设计环境。

来源五:设计服务公司。芯片设计服务公司是目前能立即向国内IC设计公司提供IP硬核的最主要途径,除了自身积累的IP外,通过与IP专业供应商的战略合作关系向国内用户提供各类 IP。芯片设计服务公司是与用户直接打交道的,它们了解市场需求的IP类型,其IP资源库中积累的往往是最实用的IP。

1.3.2 国内IP核市场现状

根据对国内IC设计公司的调查,主要的IP应用领域集中在以下几个范围:数字音视频、移动通信和无线通信、汽车电子、信息家电、信息安全和3C融合。根据CSIP(工业和信息化部软件与集成电路促进中心)的IP需求调查,IP交易领域主要集中在三个方面:一是开发难度较大和应用复杂的高端CPU和DSP;二是标准的接口IP(例如USB接口、PCI Express等);三是模拟IP(如PLL,ADC等)。这三类IP需求占到总需求的一半多。而其他的交易类型如标准的内存模块,以及一些面向特殊应用的IP,则占据国内需求的三分之一。

图3 国内IP主要交易领域

2012年,CSIP对随机抽取的样本企业的IP核采购金额进行调查,包括基本授权费(License Fee)和基于版税(Royalty)的。综合考虑样本企业的研发投入、销售额、产品类型,预计出当年国内IP核市场规模约为10.7亿元。其中,约40%是嵌入式CPU的License和Royalty,另外两类需求比较大的是高速串行接口和模拟混合信号IP核。

2012年的调查表明,大部分国内设计企业积累的IP核数量在10个以下,与2011年的调查结果较为接近。同时,拥有20个以上IP核的企业只有12%,没有IP核的企业约占13%。

图4 我国IC设计企业的IP核数量 数据来源:CSIP,2012.11

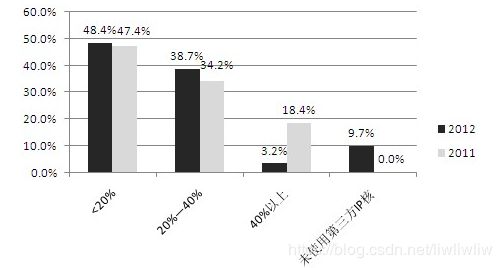

同时,国内IC设计公司购买IP核的支出相当高。在有效样本中,近半数企业采购IP核的支出占项目总预算的比例在20%以下。值得注意的是,38.7%的企业的IP核采购支出占预算的比例在20%-40%。与2011年的调查数据相比,总体情况是相当接近的。变化比较大的是未使用IP核、采购比例超过40%的情况。未使用第三方IP核的比例占到近10%,主要是设计模拟类产品的公司,大量投入购买IP核的比例由18.4%降至3.2%。

图5 国IC设计企业的IP核支出占项目预算的比例 数据来源:CSIP,2012.11

近四年来,尽管我国的集成电路产业取得了蓬勃的发展,但是由于IP核技术需要一定时间和能力的积累,我国无论是IC设计企业还是生产制造企业还是EDA厂家,都没能实现IP核技术的快速增长积累和发展。