2015年智能家居市场回顾与展望

2015年是智能家居行业发展的关键年,各大企业纷纷转变发展思路,逐步走上了合作发展的道路。2015年1月5日,东软载波宣布收购海尔创投、海尔智能家电,快速切入智能家居市场。此次开年收购案引爆了智能家居市场,一时间,众多互联网企业或收购智能硬件制造企业,或与传统企业跨界战略合作,合作共赢成为企业之间的共识,智能家居平台纷纷开放运营。这些都表明了,2015年是智能家居的转型年。

一、2015年市场回顾

(一)市场持续火热,整体规模保持高速增长

2015年,无论是在概念上,还是在企业的参与度上,智能家居市场都是火爆的一年。2015年初,作为消费电子风向标的CES展上智能家居成为了最大的看点,智能电视、智能灯泡、智能门锁等硬件产品吸引了大量参观者,霍尼韦尔Lyric家用安全系统、物联传感智能家居解决方案等智能系统更是提升了人们对智能家居的认知度。2015年,众多企业开始布局智能家居市场,互联网企业、家电企业、地产企业之间更是频频跨界合作,使得智能家居行业成为大众的焦点。

2015年,智能家居市场规模保持了高速增长。赛迪顾问根据智能家居细分行业1-11月发展情况,预测2015年中国智能家居市场规模将达到3000亿元,同比增长31.4%。智能电视仍处于快速普及期,其他智能家电产品也在加速探索期,同时智能灯泡、智能门禁等产品也逐步开始被消费者接受。

图1 2012-2015年中国智能家居市场规模

数据来源:赛迪顾问2016,01

(二)智能电视仍是主要产品,其他产品发展较慢

2015年,智能电视继续快速普及,据赛迪顾问数据显示,中国智能电视2015年销售量达3400万台,销售额达1250亿元,销售量同比增长30.7%,销售额同比增长31.5%。截止2015年年底,中国智能电视保有量达1亿台,当年渗透率达73%,较2014年提高了15个百分点。电视是家居产品智能化渗透率最高的产品,是2015年智能家居的主要产品。

相比智能电视来说,其他智能家居产品发展相对较慢,各大品牌商仍在探索产品智能化方向。空气净化器、净水器因为产品本身具备高度自动化,因此产品智能化进程相对较快,渗透率为50%左右。小家电、空调、洗衣机、冰箱产品智能化还处于探索阶段的试水期,渗透率分别为20%、15%、10%、5%左右。智能照明、智能音箱、智能插座、智能摄像头虽然有众多互联网企业的资本推动,但是消费者接受程度较低,其渗透率仅为1%左右。智能门禁、智能系统因为其市场特殊性,更多的是与房地产开发商、装修公司等进行商业合作,其渗透率更低。

(三)企业平台化竞争开启,互联网企业成为竞争主力

智能家居囊括的产业很多,有软件开发、硬件制造、服务、销售等等,产业链长,产品种类众多,单一企业难以独占市场。各大智能家居平台为增强自身的竞争力,纷纷开放平台吸引各类相关企业来搭建自己的智能家居生态圈,平台化竞争开启。目前所有的智能家居平台都已开放运营,但是这些平台都规定接入平台的产品在智能化标准上具有排他性,这在一定程度上加大了行业标准统一的难度。

越来越多的企业开始布局智能家居市场,互联网企业依据本身的优势成为了智能家居市场的主要竞争者。2015年,海尔、魅族和阿里三方战略合作,美的、小米智能家居战略合作,TCL与360合推T3空气净化器和净水器,小米联合华润置业布局智能家居等等,这其中都有互联网企业参与。互联网企业正依靠大数据、云计算等技术优势,庞大的用户群体,充足的资金支持,开放式的平台来推动智能家居市场快速发展。

(四)产品功能以互联网化为主,智能化技术尚不成熟

智能家居是指能够与应用环境进行交互,进行分析判断后自动控制相应功能,为用户创造简便化操作的家居用品。因此智能家居最主要的技术是感应技术、控制技术、信息技术、通信技术。目前,信息技术和通信技术基本成熟,但是感应技术和控制技术尚处于初级阶段。我国感应技术水平较低,中高端感应器基本依赖进口,而且价格高昂。控制技术现在普遍使用的是模糊控制技术,但是这种技术只是简单智能,缺乏学习能力。因此对于智能家居来说,目前智能化技术尚不成熟。

现有的智能家居产品主要是增加智能操作模块为主,它解决了产品的联网问题和操作系统问题,可以初步与手机或电视进行互联,然后通过APP进行互通操作。这些智能家居产品大部分只是简单加入了语音、远程等简单的控制,缺乏对周围环境的感应和判断能力,在某种程度上反而让操作复杂化,并未形成真正意义的智能,仅仅是产品的互联网化而已。

二、2016年市场发展趋势

(一)市场热度不减,整体增长速度略有降低

2016年,智能家居市场热度依然不减。各大传统硬件制造商继续紧锣密鼓地向智能化方向转型。百度、京东、阿里等互联网企业也在抓紧利用自身资本、大数据、云服务等优势,通过投资、并购及战略合作等方式加强智能硬件制造能力,摆脱传统制造企业的桎梏。CES2016上智能家居仍属于热门领域,不仅传统家电厂商推出了各种智能家电产品,其他厂商也带来了单品化智能插座、智能烤箱、智能吊扇,还有SmartThings智能家居系列套装等,眼花缭乱的智能产品成为展会的一大焦点。

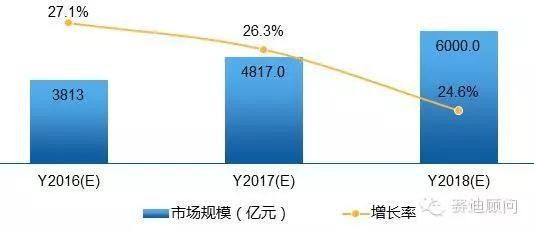

赛迪顾问根据智能家居市场现状,综合考虑行业发展趋势及存在的问题,对智能家居市场规模进行了预测。2016年中国智能家居市场整体规模预计达3813亿元,同比增长27.1%,2018年将达到6000亿元,未来三年市场规模年复合增长率为25.9%。智能电视渗透率即将步入瓶颈,增长速度逐步放缓,而小家电及其他智能家居产品还未进入爆发期,因此总体仍将保持高速增长,但是增长速度在缓慢下降。

图2 2016-2018年中国智能家居市场规模预测

数据来源:赛迪顾问2016,01

(二)电视智能化基本完成,小家电将成为智能化重点

2016年,智能电视销量将达到3960万台,同比增长16%,渗透率将达84%,较2015年提升11个百分点。2016年各大家电企业推出的新产品预计全部都是智能电视,在售的非智能电视也基本都是以前的库存产品。目前,消费者已经普遍接受了智能电视,家庭互联网也在逐步普及,智能电视内容也在逐步丰富,智能电视应用APP在呈指数级上升,电视的智能化将基本完成,后续面临的是对原有非智能电视的更新换代。

随着电视智能化基本完成,小家电将成为未来智能化的重点。首先,小家电产品功能单一,其本身的自动化程度较高,因此产品智能化较为简单。其次,小家电产品价格较便宜,即使是智能化之后价格也不会超出消费者的接受能力,因此市场推广较为容易。再者,因为产品技术难度较低,互联网企业容易介入,可以通过产品成本化销售快速打开市场。最后,消费者对小家电智能化期望较高,而且小家电的智能化探索也即将完成,所以小家电将成为未来智能化重点。

(三)硬件零利润时代正式开启,服务成为核心竞争力

2015年,乐视超级电视销量达300万台,位居国内彩电行业第六位。2016年,乐视超级电视计划冲刺600万台目标,抢占智能电视前三、甚至冲击行业第一。仅仅3年的时间,乐视从一个典型的互联网企业成为了彩电行业巨头,乐视依靠的正是“硬件成本化销售”模式。乐视超级电视主要盈利点不是硬件,而是来自于内容付费收入、广告收入和应用分成收入。乐视超级电视的成功突围给传统家电厂商带来了巨大的压力,也给其他互联网公司介入智能家居市场带来了希望。

智能硬件零利润甚至是负利润时代将要开启,服务已经成为了未来竞争的焦点。产品的智能化意味着除了原有的硬件功能之外还可以承载更多的服务,而服务的长尾效应将是硬件一次性消费不可比拟的,因此随着产品的智能化程度不断提高,服务的重要性必将超过硬件。其实传统家电厂商从2014年已经开始进行服务内容的完善和质量的提升了,但是进展一直很缓慢。

(四)产品设计思路转变,功能集成化成主流

CES2016年展上出现了几款多功能集成产品,如Withings推出了多功能无线摄像头,它集成多种传感器,可以检测室内空气质量,环境噪音。产品功能集成化能够降低消费成本,一物多用的设备相较于购买多种智能家居设备所花费的成本要小得多。产品多功能集成还可以简化操作,通过一款APP操作多种功能,为用户带来更好的产品体验。

智能家居是一个系统性的整体,产品之间可以进行互联互通,能够全方位解决用户的居家问题。但是目前我国智能家居平台众多,行业标准繁杂,消费者常常需要使用多款APP来运行智能家居。在没有统一行业标准的情况下,不同领域、不同企业之间各自为战、各成体系,更是加深了产品之间互联互通的难度,系统性智能家居遥遥无期。因此,由单品智能向单品多能转变,通过一个产品实现多种功能的集成,以达到产品功能的集成化操作将成为智能家居产品发展的趋势之一。

本文转自d1net(转载)