评分卡模型 数据预处理与特征构建

一、数据预处理、特征构建

预处理:处理缺失值、异常值,增强模型的稳健性

特征构建:形成有业务含义的优异特征

1. 评分卡模型

(1)分类和特征

- 风控场景中的评分卡:反欺诈评分卡、申请评分卡、行为评分卡、催收评分卡

- 以分数形式来衡量风险几率的一种手段

- 对未来一段时间内违约/逾期/失联概率的预测

- 有一个明确的(正)区间

- 通常分数越高越安全

- 数据驱动

- 非信贷场景中的评分卡:推荐评分卡、流失评分卡

(2)开发步骤

- 立项:确定场景、产品和人群

- 数据准备与处理:选取数据、清洗数据、特征工程

- 模型构建:参数估计

- 模型评估:性能测试

- 验证/审计:验证建模的合理性

- 模型部署:上线

- 模型监控:持续监控并优化

(3)常用模型

2. 数据集介绍

「拍拍贷信贷申请审核」竞赛数据集

- 查看数据集基本信息、关键字段的含义和缺失值

- 特征构造的方法:求和、比例、频率、平均

- 什么是好的特征

- 稳定性高:内外部环境稳定时,特征的分布也要稳定

- 区分度高:未来的违约与非违约人群在特征上的分布需要显著不同

- 差异性大:不能对全部人群或绝大部分人群上有单一的取值

- 符合业务逻辑:特征与信用风险的关联关系要符合风控业务逻辑

3. 特征构建的方法

- 类别变量不能求和、平均、最值等,可以求频率和个数(不同时间切片)

- 时间切片太长,大部分样本的时间跨度无法满足

- 时间切片太短,抓取不到足够多的信息,且变量不稳定

- 通过计算登录日期与放款日期之间的间隔天数,可以看到绝大部分的天数在180天以内

- 时间切片选择:30、60、90、120、150、180

- 计算逻辑:针对idx在时间切片内的(注意消除线性相关性对模型产生的影响)

- 登陆次数

- 不同登录方式的个数

- 不同登录方式的平均个数

4. 数据的质量检验与处理

(1)数据集中度

在变量中,某单一数值的占比占了全部样本值的绝大多数(如学历)。

具有极高的集中度的字段或变量,需要按照风险程度(坏样本率:违约率)进行区分:

- “多数值”与“少数值”对应的坏样本率没有显著差别

- 包含信息较少,对模型开发没有太大价值

- 少数值的产生往往由于误差或者噪声,可以直接将字段删除

- 有显著差别,且坏样本率“少数值”<“多数值”

- 更关注风险高的一组,所以少数值得存在并不会带来额外的意义

- 直接将字段删除

- 有显著差别,且坏样本率“少数值”>“多数值”

- 少数值得存在表明该值对应的风险很高,字段需要保留

tips:10的对数是2.303,1/10的对数是-2.303,可以利用这个来比较比率,更直观

(2)数据缺失

数据缺失的两个维度:

-

字段维度:某个字段在全部样本上的缺失值个数的占比

-

样本维度:某条样本在所有字段上的缺失值的占比

缺失机制不同,处理方法也不同:

-

完全非随机缺失:有缺失的样本的违约率显著高于无缺失样本

-

完全随机缺失:有缺失的样本的违约率与无缺失样本无明显差异

-

如果缺失样本的占比很少,可将样本删除

-

如果缺失样本的占比较高,需要将字段删除

-

处理方法:

-

舍弃该字段或该条记录:缺失占比太高

-

补缺:缺失占比不高(前提,否则会产生较大的偏差),可用均值法、众数法、回归法等

-

数值型变量:均值法(完全随机缺失)、抽样法(完全随机缺失)、回归法(针对随机缺失)

-

类别型变量:抽样法,众数法

-

-

作为特殊值(通常做法):将缺失堪称一种特殊值(划分为单独的箱)

判断变量类型的准则:

-

当且仅当变量取值为数值,且不同值的个数比较多时,视为数值型变量

-

其他情况下均视为类别型变量

(3)异常值(outliners)

判断:聚类法、分位点法

处理:删除、替换

注意:某些异常值可能有特殊意义,如PBOC征信记录查询次数过多,很有可能申请人资金需求迫切,未来逾期概率可能会较高。这样的数据不宜删除或用正常值替换。需要用其他的方法(比如与其他值合并作为一个箱)

(4)数据含义一致性

不一致的原因:录入时对于同一含义的值做了不同记录,一般是大小写的区别、空格或特殊符号等

此时要将数据替换为一致的

目标:建立Logistic Regression的特征必须是数值型

所以:需要对类别型变量进行编码

and:

1. 建模时,为了获取评分模型的稳定性,需要对数值型特征做分箱处理

-

代入模型之前,需要对特征做单变量与多变量分析的工作

一、特征的分箱

什么是分箱:

-

数值型变量:分成若干有限的几个分段

-

类别型变量:如果取值个数很多,将其合并为个数较少的几个分段

为什么要分箱:

-

评分结果需要有一定的稳定性

-

当借款人的总体信用资质不变时,评分结果也应保持稳定

-

例如:月收入从6k变为7k,在其他因素不变的情况下,评分结果也不会发生改变

-

-

类别型变量,当取值个数很多时,如果不分箱,会导致变量膨胀

-

n个城市,使用onehot会产生n个变量,采用哑变量编码会产生n-1个变量

-

分箱的要求:

-

不需要分箱的变量:取值个数较少的类别型变量

-

分箱结果

-

有序性:对于有序型变量(包括数值型-工资、有序离散型-学历)

-

平衡性:(严格情况)每一项的占比不能相差太大,一般要求占比最小的不低于5%

-

单调性:(严格情况)有序型变量分箱后每箱的坏样本率要求与箱呈单调关系

-

个数:在5或7个以内

-

分箱的优缺点:

-

优点

-

稳定:分箱后,变量原始值在啊一定范围内的波动不会影响到评分结果

-

缺失值/异常值处理:缺失值可以作为一个单独的箱,或者与其他值进行合并作为一个箱

-

无需归一化:从数值型变成类别型,没有尺度差异

-

-

缺点

-

有一定的信息丢失

-

需要编码:类别型不能直接带入逻辑回归模型中,需要进行一次数值编码

-

常用的分箱方法:

分箱的初衷:将相似度高的样本归为一组

-

有监督分箱:考虑的是特征业务含义的相似度

-

方法:

-

卡方分箱法:以卡方分布和卡方值为基础,判断某个因素是否会影响目标变量(卡方检验:性别是否会影响违约概率)

-

适用于数值型变量(具体方法见下文)

-

如果变量是类别型的,也可以用卡方分箱法

-

无序且取值个数较大(省份)

-

-

解决方法:分箱前进行一次数值编码,用数字代替类别型值。常用的数值编码是该数值对应的平均坏样本率

-

-

例如:用每个省在样本里的坏样本率代替省级行政区

-

-

有序(学历)

-

解决方法:先排序,然后按照数值高低替换,进行分箱

-

-

-

优点

-

解释性强:有很强的统计意义

-

能够解决多分类场景的分箱:对类别数没有限制,适用于二分类、多分类

-

-

缺点:计算量大,需要对数值型变量先做离散,然后迭代地选择最优分箱法

-

假设原变量先离散成p个区间,最后合并为q个区间,则需要计算(p-1)(p+q-1)/2个卡方值决策树分箱法

-

-

-

-

优点:与目标变量结合,最大程度低将目标变量的信息反映在特征中

-

缺点:计算量大

-

-

无监督分箱:考虑的是特征在样本上的分布的相似度

-

方法:

-

等距

-

等频

-

聚类

-

-

优点:计算简单

-

缺点

-

合理性得不到保证

-

不能充分利用目标变量的信息

-

-

带有特殊值(如缺失)的分箱:

连续型变量的分箱工作需要预先将这些特殊值排除在外,即特殊值不参与分箱,看成单独的一箱,其他正常值参与分箱。分箱个数=预设个数-特殊值个数

-

检验坏样本率的单调性时,不考虑特殊值的坏样本率(特殊值无法和其他数值进行比较)

-

特殊值占比较小(低于5%)时,考虑将特殊值与正常值中的一箱进行合并(通常与最小的or最大的)

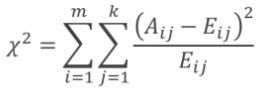

| 卡方检验:判断某个因素是否会影响目标变量

H0假设: 观察频数与期望频数没有差别,即,该因素不会影响目标变量 x2:表示观察值与理论值之间的偏差程度。

m:该因素的取值个数 k:类别数 自由度:(m-1)*(k-1)

根据x2分布和自由度,可以确定,在H0假设成立的情况下,获得当前统计量甚至更极端情况的概率P

if:p很小,说明观察值与理论值偏离程度太大,应拒绝H0;该因素下的m种类别有显著差异

if:p值大于预期水平,那么,不能拒绝H0,该因素不会影响到目标变量 |

卡方分箱法:采取自底向上不断合并的方法,在每一步的合并过程中,依靠最小的卡方值来寻找最优的合并项。 核心思想:如果某两个区间可以被合并,那么两个区间的坏样本需要有最接近的分布,进而意味着两个区间的卡方值时最小的 终止条件(1、2通用,3、4评分卡):

步骤:

|

二、WOE与特征信息值

编码:用数值代替非数值(例如,用3组0~255之间的整数对颜色进行编码)

目的:让模型能够对其进行数学运算

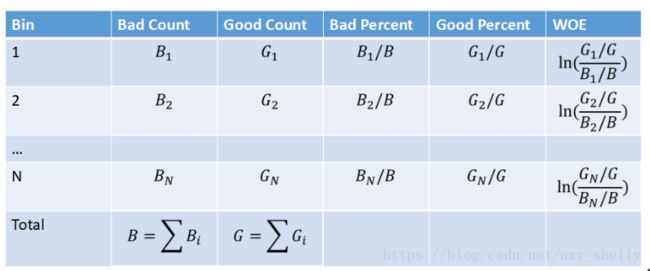

WOE(Weight of Evidence)编码:

WOE公式:

-

WOE的符号性质:

如果某箱的WOE是正的,表明该箱的坏样本率低于整个样本的平均坏样本率。即,相对更加容易出现好样本

-

WOE的单调性质:WOE的单调性与坏样本率的单调性相反

注意点:

-

Gi和Bi必须为大于0的正数,这样才能使某一箱的WOEi都有意义。因此,分箱时每一箱都必须同时包含好坏样本

-

分子、分母可以反过来,但是同一个模型里,所有变量的处理方式是一致的。

-

WOE的计算方式对后续Logistic Regression模型的变量的符号是有一定要求的(?啥要求)

优点:

-

提高模型的性能:能够提高模型的预测精度(以每一箱中的相对全体的log odds的超出作为编码依据)

-

统一变量的尺度:一般为[-4,4]

-

分层抽样的WOE不变性:如果建模需要对好坏样本进行分层抽样,则抽样后计算的WOE与未抽样计算的WOE是一致的

缺点:

-

要求每箱中同时包含好坏样本:

-

对多类别标签无效:如果目标变量取值个数超过2个,分箱后的WOE是无法计算的

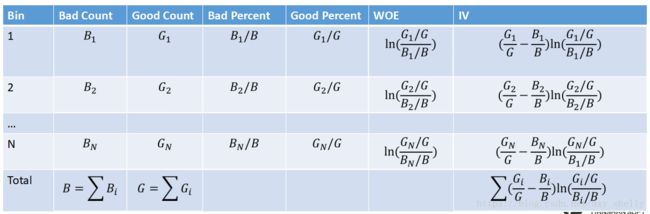

特征信息值(IV):

衡量变量重要性,挑选出相对更加重要的变量,为后续的分析提供降维的能力。

特征信息值(Information Value)的计算公式:

IV是WOE的加权,权重是(Gi/G-Bi/B)。如果WOE的计算分子、分母相反,则权重也相反。

IV的性质:

-

非负性

-

权重性:WOE反映的是每箱中好坏比相对全体样本好坏比的超出(excess),IV反映的是该箱体量的意义下,这种超出的显著性

如:A1箱好坏各占2%、1%,A2箱好坏各占20%、10%

-

-

WOE角度:二者一致,都是ln2

-

IV角度:前者体量2%-1%,后者体量20%-10%,后者的显著性更强一点

-

注意:

-

IV衡量的是特征总体的重要性,而非每一箱的重要性

-

IV越大,该变量的重要程度越高

-

IV值不宜太大,否则有过拟合的风险

-

-

与WOE一样,IV也要求每一箱中同时包含好坏样本

-

IV不仅受到变量重要性的影响,同时也与分箱方式有关(所以要注意分箱的合理性)

-

一个变量分箱粒度越细,IV会升高

-

若干个变量分箱的个数差异不大时,才能比较IV

-

三、单变量分析与多变量分析

单变量分析(Single Facotr Analysis):

通常先选择IV高于阈值(如0.2)的变量,然后再挑选出分箱较均匀的变量

-

变量的重要性(IV):当IV异常高(如超过1),此时变量的分箱方式可能是不稳定的

-

-

>=0.2:有较高的重要性

-

0.1~0.2:有较弱的重要性

-

<0.1:几乎没有重要性

-

-

变量分布的稳定性:合适的变量,各箱占比不会很悬殊。

-

如果有一箱的占比远低于其他箱,那该变量的稳定性也较弱

-

多变量分析(Multi Facotr Analysis):

完成单变量分析,利用多变量分析进一步缩减变量规模,需要对变量的整体性做把控,形成全局更优的变量体系。

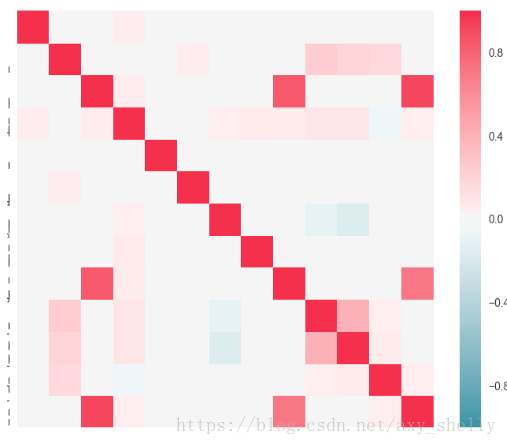

主要从两个角度分析变量特性并挑选:

-

变量间的两两线性相关性

-

不允许存在,原因如下

-

说明变量间存在一定的信息冗余,没必要保留,会增加模型开发、部署与维护的负担

-

影响回归模型的参数估计,产生较大偏差

-

-

判断方法:相关性矩阵

-

解决方法:保留IV值较高的一个

-

处理流程:

-

将变量按照IV进行降序排列f1,f2,...,fp

-

令i=1,计算(fi,fi+1),(fi,fi+2)....(fi,fp)的相关系数

-

如果(fi,fj)相关系数较大,则剔除fj(相关系数通常用较高的阈值来对比,比如0.7~0.9之间的数)

-

令i=i+1

-

重复2~4步骤,知道剩余变量中不存在较高的线性相关性

-

-

-

变量间的多重共线性(multicolinearity)

-

多重共线性:一组变量中,某一个变量与其他变量的线性组合存在较强的相关性

-

不允许存在的原因同线性相关性

-

衡量:方差膨胀因子(VIF)

-

R^2是f1,f2,...,fi对fi的线性回归的决定系数

-

一般用10来衡量。VIF>10,认为变量间存在多重共线性

-

-

逐步从f1,f2,...,fj剔除一个变量,剩余的变量与fi计算VIF

-

若剔除fk后,VIF<10

-

从fi与fk中剔除IV较低的一个

-

-

若每次剔除一个变量不能降低VIF,则每次剔除2个变量,直至变量间不存在多重共线性

-

-

-