OKChain的Defi之道:商业狂欢后的存续与突破

据DeFiMarketCap最新数据显示,DeFi的当前的整体市值超过了70亿美元。尽管它目前仍处于非常初期的阶段,但已经向人们展示了其潜力。

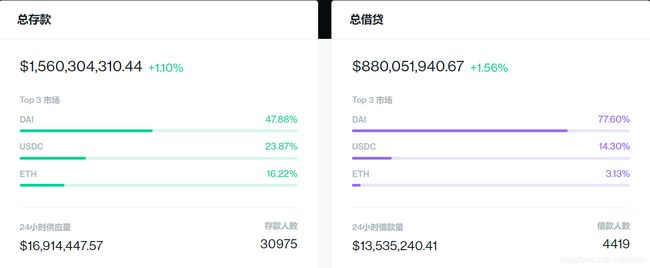

从Kyber到Compound一系列的DeFi项目此起彼伏,不断突破新高。截至7月8日,Compound的总存款和总借贷量已经在短时间内实现了数倍的增长,速度堪称魔幻。

而随着OKEx、Coinbase、币安等先后上线COMP、定位于金融应用规模化落地的OKChain等主流对标公链提前布局DeFi生态,Defi正式开启了一场以“去中心化金融”为新卖点的商业狂欢。

但是,即便是有着“继数字货币应用之外第二大落地场景”的美誉,目前对Defi的过分狂热显然还为时过早,因为目前的DeFi生态系统有可能已经抵达了某些方面的天花板。不过这也并不意味着DeFi在未来不会继续增长,而是显然比“狂欢”更加重要的事情是DeFi未来的存续与突破之道。

01 存续与突破的必然性:潜力与天花板并存

去中心化借贷的飞速发展让人们看到了DeFi的潜力,但这显然不是DeFi生态的全貌。从大的生态板块来看,目前除了借贷之外还有DEX以及各类衍生品。而DeFi的长尾用例则更多,例如无损彩票、预测市场、质押、身份等等。这些开放协议都在于中心化的方案不断竞争,并已经形成了组合创新的生态。

上述这些都是市场看得到的潜力。但对于以太坊的Defi经济最大的担忧,则来自于系统性的风险问题,并且可能已经在诸多方面抵达了天花板。

目前来看,ETH在DeFi协议中用做抵押的比例大概在3%左右,已经近乎于峰值。据DeFi Pulse最新数据显示,ETH的抵押比例在很长一段时间内没有实现大的突破,近一年来ETH的抵押比例也只是与历史最高峰值接近而已。如果仅从近一个礼拜的时间维度上来看,ETH的抵押比例不仅没有明显的比例增长,甚至还出现了急速的下滑。

这其中存在着不少问题。首先是加密资产市场的大跌会导致ETH作为抵押物的价值迅速贬值,使得很多DeFi协议不得不启动清算机制,卖出抵押的资产以减少损失。就连MakerDAO这种3倍于以太坊抵押率的存在,也曾经被迫(3·12大跌行情期间)进行过较大规模的清算。而短时间内大量清算的发生,又继而会引发螺旋下跌的出现。

如果就以太坊的吞吐量而言,性能问题也是DeFi风险管理体系中一个致命瓶颈。一旦市场发生暴涨或者暴跌,必然引发大量链上交易活动,导致整个DeFi活动的暴增,从而引发拥堵,就会使得很多交易无法及时处理。

这里还有一个不可忽视的问题是交易费用的暴涨。平时以太坊网络中的Gas单价仅1 Gwei ,但是比如在3·12暴跌事件中,Gas单价提升到平均200至300 Gwei左右,最高达到了600 Gwei。

交易手续费直接提升几百倍,这无疑进一步增加了清算流程的难度。例如以太坊的Chainlink节点为了保证其正常的服务,也只能大大提高其gas费用等等。

而且目前DeFi热度很高,但用户很少也是一个事实。据第三方统计,目前所有产品加起来约有 1 万多用户,和钱包用户上百万的体量相比还大有差距。

DeFi可见的潜力与天花板并存,生态的巨大空间与多个维度的隐忧交错纵横,一定程度上决定了DeFi未来在存续与突破上存在必然性。也在一定程度上决定了,DeFi的繁荣仅仅依靠ETH生态是绝对行不通的。

02 DeFi生态的未来:不可忽视的DEX

去中心化借贷协议Compound以“借贷挖矿”带火了Defi的这波热潮,COMP也先后登陆OKEx、Coinbase等。如果说这是Defi在中心化平台上引起的波澜,那OKChain对DeFi的布局,则是在真正的赛道上开启了与以太坊真刀真枪的竞争局面。

如今看来,DeFi应用主要集中于借贷领域,而去中心化交易平台DEX被很多新进的玩家所忽视,更不要说更多的金融场景被挖掘地可能性了。但DEX在业内的率先突破与繁荣,却恰恰是DeFi完成存续与突破的关键所在。

如果我们把DeFi理解为一个“金融乐高积木”,那么DEX则是大厦的最基础的部分,没有DEX就不会有借贷应用的繁荣,更不会有更多金融场景的衍生品。

OKChain对DEX应用的超前布局恰巧决定了其雄厚的竞争基础。首先则是OKChain对于“人人可以构建DEX”的理念与实践。OKChain通过“OpenDEX”的理念与设计,向全网所有节点提供运营一个DEX所需的所有核心技术。也就是说,应用开发者将在无需承担任何服务器成本的情况下,可以自主构建一个去中心化交易平台、发行自己的币对等等。

我们可以将OpenDEX理解为一个可编辑的应用,基于OKChain的开源技术框架可以构建多样化的自定义开放DEX,必将完成更多样化和大量的实践。OpenDEX可以实现模块化、可定制,让普通的金融服务提供者,甚至个人都有机会开发自己的DEX。

所以公链生态内的DEX应该有,但绝不能是一家。OKChain上不同背景、经验和认知的参与者会带来不同的产品,这些产品可以相互激发灵感,并最终推动整个基于OKChain开放金融的发展。

比如OKChain现阶段采用的是将订单簿和撮合都放到链上的设计,最大可能的保证数据的透明,去中心化的设计,同时也在研发自己的AMM原型,作为订单簿DEX的补充,在充分保证透明、开放的基础上,最大限度提升安全性和流动性。以及OKChain的生态合作伙伴之一Kava,就打造了OKChain的跨链DeFi生态,向OKChain 生态提供数据解决方案等。

另一方面来说,尽管DeFi协议让人看上去让人兴奋,但与CeFi比较仍旧存在较多的不足。OKEx在OKChain上推出的首个示范应用OKEx DEX则无疑让人们看到了传统中心机构给出的DeFi方案。因此上而言,OKChain的出现一定程度让DEX基础发展,天然融入了更多的新鲜元素与血液。

03 DeFi的市场永远不会只有一个玩家

显然,目前DeFi还处于非常早期的初级阶段,加上以太坊的诸多桎梏,必然决定了这个市场上永远不会只存在一个玩家,以OKChain为代表的新生代公链的入场,就是一个典型的印证。

上文提到的以太坊“螺旋式”的下跌风险,还在于以太坊的DeFi生态的代币与ETH的强关联性,以至于随着DeFi越来越多,各类“空气币”层出不穷。这也凸显了OKChain天然拥有OKB、OKT、USDK三种性质截然不同资产的后发优势。

OKB是绝对通缩且具有很强升值空间的,同时也是由OKEx平台背书的核心资产之一,目前是采取的多链运行模式,包括ERC20、OKChain等等。这就意味着,通过中心机构的背书,可以不需要特定的跨链技术来达到跨链的效果。显然,这并不能完全代表公链DeFi的未来,但是通过中心机构的承兑,实现了一种新的可行性。当然也决定了OKT作为OKChain基础通证出现的必然,其与OKB相反,OKT则是绝对的通胀模型。

那如何理解稳定币USDK在DeFi生态的作用?实际上迄今为止,解决ETH由于加密市场价格波动而产生系统性风险的最好办法,就是通过稳定币的拉动。或者说这起码是一个不错的权宜之计。

USDK的另一作用还在于解决入金效率的问题。很多借贷场景要求实时执行,因此只能在准备好部署稳定币的加密原生解决方案中选择,这就增加了对稳定币的需求。USDK稳定币100%的美元锚定,可以更好地以去中心化方法实现用户大规模的法币入金。

所以说OKB、OKT、USDK从不同的维度上,解决了DeFi生态发展的所有需求和痛点。最起码,在解决系统风险和法币入金问题的同时,项目不需要重复的发行各种空气币,也不用为了发币而发币。

除此之外,不同类型的金融应用对DeFi基础设施的要求并不相同。OKChain通过Cosmos的IBC跨链协议及其应用链的生态,打造的是“一个应用一条链”的设计方案,可以针对不同的金融应用场景,对DeFi设计实现“定制化”操作。

OKChain独特的跨链优势还体现在,解决了传统公链的“状态爆炸”问题。现阶段的EOS、ETH只能存储简单的数据,做简单的原型应用,而无法实现大规模的商业应用。从这个维度看,OKChain算得上是站在以太坊巨人肩膀上的新星。

再来说一下智能合约的问题。DeFi平台是智能合约的集合且可能易被攻击,更大的风险则要求更高的利率。从智能合约的建设来看,作为OKChain的五大生态方向之一,目前已经复现了以太坊的erc20等智能合约,也是Cosmos生态中为数不多的外部开发者之一,并在Cosmos社区有着极为重要的影响力。未来,DeFi会走向主流,且随着更好的智能合约风险保护,我们可以在OKChain上享受更高的稳定币借贷年化收益。

最后一个看似无关紧要的问题,就是用户的参与门槛。据市场调查数据显示,关于“是什么阻碍了DeFi的发展”?的问题,最常见的答案是市场教育,占比高达45%。这也在一定程度上解释了OKChain之所以在现阶段迅速推出桌面版应用的原因。

OKChain桌面版的是便于用户操作的可视化工具,全节点的所有功能都可以通过桌面版实现。除了常见的账户管理与转账等功能外,桌面版继承了OpenDEX的交易UI,让用户可以在本地享受到与中心化交易近似的,K线计算,推送服务等功能。

不仅如此,包括Token发行,交易对发行,提案治理等等功能也都可以用过桌面版完成,不需要智能合约,也不需要注册和审核,只用鼠标简单的操作就可以方便调用OKChain的各种功能。

结语

金融本身的复杂性特性,客观要求着更多金融背景的角色参与进来,DeFi未来的存续与突破之道,也必然依赖于此。

DeFi的成熟遵循着Gartner曲线逻辑,随着诸如OKChain等新进玩家的加入,延迟、低吞吐量、高交易费用、抢先交易、杠杆率和贷款成本、缺乏法币通道等问题,将不断的得到完善和解决,未来的到来可能会比我们所有人预期的要早。

市场已经准备好了,我们都在等待繁花似锦。