美元要歇菜了吗?

作者 | 流远 看懂经济专栏作家

最近市场上看衰美元的力量不断集聚。这里有两个方面,一个方面是认为美元会继续贬值下去,还有一个方面是在美元持续贬值的情况下,认为美元作为国际化货币的功能将会下降。

我们先来看看美元贬值。

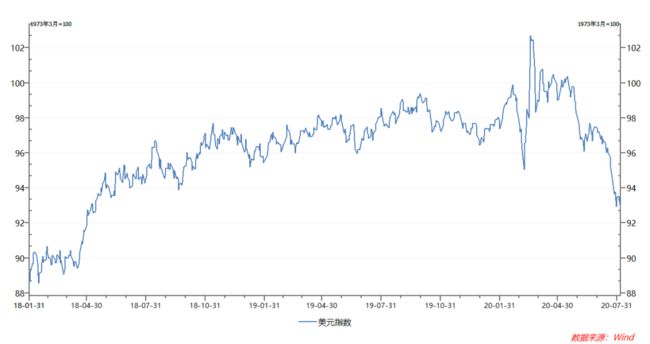

从3月份美元指数触及高点之后,开始不断下跌。7月,美元指数下跌了4%,创近10年来最大的月度贬值幅度。疫情刚开始全球扩散期间因为美元流动性短缺导致美元强势上涨,再对比随后尤其是7月份美元指数的倾泻而下,真可谓其兴也勃焉,其亡也忽焉!目前美元指数已经跌破93关口,而且似乎还在继续向下贬值的路上。

那么美元如此贬值,为啥?首先,我们应该清楚,美元汇率波动是一种外汇市场行为,外汇市场供求双方的博弈决定了美元指数走向。在供求双方的博弈中,现实的经济、金融形势会有所反应,例如美国疫情快速蔓延、美国经济形势不容乐观、美联储宽松政策导致美元流动性大幅增加、美国资产收益率走低、市场的避险情绪缓解等,都会使市场主体对美元的态度发生转变,降低外汇市场对美元的需求,甚至会引发做空美元,空头增加,进而促使美元贬值。例如,美国商品期货交易委员会最近公布的数据显示,至7月28日当周,美元的投机净空单已高达242.7亿美元,创2011年8月以来新高。

这上面说的是美国自身的情况,但美元汇率不是美国自己的事,还涉及到其他国家的情况,例如计算美元指数所需要的美元兑欧元、英镑、日元、加元、瑞典克朗、瑞士法郎等六种货币的汇率,这几个国家的经济、金融情况会直接影响美元兑这些国家货币的汇率,从而影响美元指数走势。以计算美元指数最重要的美元兑欧元汇率为例,前段时间欧盟内部经过艰难谈判出台了7500亿欧元的欧盟复苏基金,被市场认为能够显著提振欧盟经济,也对欧元形成有力支撑,推动欧元汇率走强,对美元指数下行起到了重要作用。

还有一个不容忽视的方面是,疫情对全球经贸体系产生了重大冲击,全球贸易量和投资规模显著下降,作为全球贸易投资最重要的计价结算货币,对美元的需求随之减少。

美元供给呢?毕竟作为价格的美元汇率是由供求相互作用决定的。美国疫情爆发以来,美联储已经采取了其能够实施的各种措施来稳定金融系统并刺激经济,释放的美元流动性可谓是相当可观,其资产负债表已经扩展至7万亿美元,美联储通过与其他国家(地区)央行的货币互换也提供了美元保障,美元供给充足也为美元下跌提供了动力。

正是因为美元流动性泛滥,促使一些人提出要回归金本位制,从而约束美元发行规模。当然,这种意愿是好的,但破镜似乎无法重圆了。金本位是过去货币体系的图腾,但现在不是。

美元能一直贬下去?这要看我们如何定义“一直”。从汇率贬值可能会赋予一个国家外贸的优势来看,其他国家不会愿意美元继续走弱,如果美元太弱就意味着其他国家货币走强,在一塌糊涂的经济环境中,没有国家愿意本币持续升值。所以说,如果美元贬的太多,其他国家有可能干预外汇市场。

再从其他方面看看。美国的疫情发展似乎已经就是这样了,任之蔓延,市场也不对美国政府控制疫情报太大希望,在这种情况下,如果针对疫情有利好消息,如疫苗研发有突破,将会刺激美元上涨。

黑天鹅年年有,今年特别多。正是因为是黑天鹅,所以我们无法预见得到。如果有其他突发事件刺激市场的避险情绪提高,将会使美元获得支撑,阶段性止跌上涨。

当然,美元适当贬值对其他国家也不是坏事。

首先从外债上来看,今年3、4月份疫情全球爆发时,美元流动性短缺,导致美元升值,一些新兴市场经济国家资本外流,以美元计价的外债负担提高,黎巴嫩和阿根廷已经发生了外债违约。彼时看,新兴市场外债违约风险有一触即发之势,随着市场情绪平复,并通过IMF和G20采取的紧急措施,新兴市场资金流动形势有所缓解。

再从贸易融资来看,美元是世界最主要的贸易融资货币,美元强弱直接影响贸易融资难易程度,美元适当走弱会有助于其他国家的市场主体获得美元贸易融资,并降低融资成本,也是一件好事。

然后再看资本流动,美元走弱有助于资金向新兴市场经济流动。但要注意控制这种资金的流动规模,避免资金大幅流入新兴市场经济国家产生资产泡沫,而资金大规模流出刺破泡沫又会对这些国家的经济金融体系产生冲击。

我们再来看看美元的国际化地位。

对于美元的国际化地位来说,认为其会走下神坛已经有千百回了。每当美元走弱,或者有指标显示美元国际化地位下降时候,都会有声音认为美元从此走向衰落,我觉得这是没有客观看待问题造成的。现在的一个问题是,美元国际化地位衰落了,哪个货币能够替代?不同于上一次英镑、美元异位,二战之前美元的地位已经可以比肩英镑,二战更强化了美国的经济地位,使得美元超越英镑成为主要国际化货币更为顺理成章。现在的问题是没有一种货币可以直接来替代美元。

我们详细看看美元的国际角色。

这里我们应该明确,美元的升值贬值与元的国际货币地位并不是对应的,上世纪70年代以来,美元指数已经经历了几个升值贬值周期,美元的国际地位依然较为稳固。

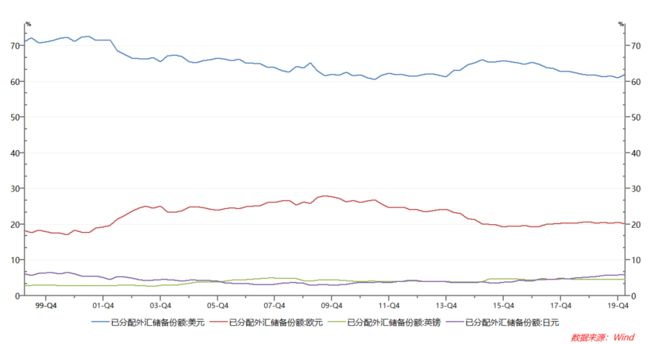

从全球外汇储备来看,IMF最新公布的数据显示,截至今年一季度末,美元储备规模为6.794万亿美元,占全球标明币种总储备规模的61.9%,比去年年末还略有上涨。就这个比例,其他货币与之相差太多,第二位的欧元仅为20%,其他货币比例都为个位数。

从全球贸易投资计价货币来看,IMF前段时间发布的一篇文章显示,世界上的大多数贸易都是以美元计价的,即使发生的贸易与美国没有关系,也是这样。贸易以美元计价直接改变了本国货币汇率波动对贸易规模的影响,降低了本国货币贬值对出口的促进作用。从货币国际化的几个功能来看,计价也是一个十分重要的方面。尤其是在大宗商品计价、结算上更为突出,这也导致其他国家不得不积累美元来保证大宗商品的进口。下图显示了世界不同地区在出口中以美元和欧元计价的变化情况。一个很有意思的现象是,在非洲、亚洲和拉丁美洲的新兴市场经济出口中,美元计价比例非常高。

注:图形来源于IMF工作论文。

从贸易融资货币来看,与贸易计价、结算相联系,在贸易计价、结算都用美元的情况下,融资大部分也都是以美元进行的。

从外汇交易看,美元也是一家独大。国际清算银行(BIS)三年发布一次的报告显示,2019年4月全球外汇日交易量达6.6万亿美元,美元占比高达88%,比上次报告发布时的2016年显著提高31%。

从全球安全资产看,全球投资者仍然相信美国国债是最安全的投资标的,美国供给了全球最大规模的安全资产,这也使得美元具有避险属性,在风险爆发时,全球资金明显向美国流动。

那么美元的国际化地位无法撼动吗?当然不是。

很多时候我们做一件事,如果涉及到两方面,这件事能否成功就不仅取决于我们做对了什么,还取决于对方做错了什么。我们这里不去分析我们做对了什么或应该做对什么,只谈谈美国在做错什么。

首先,美国在滥用美元带来的“嚣张特权”。上世纪70年代初时任美国财政长康纳利嚣张地说道“美元是我们的货币,但问题却是你们自己的”,作为世界最主要国际化货币,美元的升值贬值周期、全球性的潮汐运动给其他国家造成极大的负担。美国似乎不在乎这种负担,至少对这种负外部性考虑的不多,这也导致其他国家想脱离这个美元体系,另起炉灶。

其次,美国政府的所作所为让市场主体对其失去了信心。特朗普上台以来采取的令人瞠目结舌、出尔反尔的各项政策使人们不禁思索,这还是那个标榜民主、自由、法治、市场化的美国吗,要知道,这些东西都是美元的根基,如果这些东西都不在了,我们还如何相信美元?

再次,逆全球化会降低美元的作用。美元在国际上发挥作用需要各国之间的广泛交往,如果各国都回归到封闭经济,还谈什么美元国际化!特朗普上台之后各种退群,各种不合作,各种怼其他国家,作为一个商人在商言商无可厚非,但以商人的行为和手法来处理政治问题,似乎不那么可取。逆全球化促使各国在国内重构价值链,各国的交往减少,势必会降低美元的需求和作用。

对于美元指数的周期性波动和美元的国际地位我们既要结合起来看,也要避免把二者等同起来。货币汇率波动是正常现象,完全不动才是不正常,美元因为是最主要的国际化货币,所以其波动才引起了国际社会的广泛关注。

美元独大的国际货币体系显然是存在问题的,前段时间中国人民银行行长易纲在英国《金融时报》发文表示,要尽快落实特别提款权(SDR)的普遍分配,充实IMF各成员国的外汇储备,SDR普遍分配对那些尚未被全球金融安全网和货币互换网络充分覆盖的发展中国家尤为重要。

长期来看,美元歇菜的可能性很大,但不是现在,也不是最近的几年,因为还没有货币可以替代美元。前段时间,哈佛大学经济学家Rogoff在接受高盛访谈时说道,短期内发生变化的可能性不大,美元的地位非常稳固,没有货币能够与之竞争,但在未来10到20年,美元可能受到挑战。对于其他国家来说,首先要做对的事情,然后静观美国做错的事情,并借此提高本国货币在国际上的作用。

看懂小程序上线啦!

看懂小程序APP

文章转载请加微信号:xialele0802

商务合作请加微信号:fuxuejun1234

看懂经济热文 点击即可查看

你“在看”我吗?