(一)公司控制权的生命线

重点分析之前,首先需要展示公司控制权中的几条重要的生命线。《公司法》作为商法的灵魂,赋予公司权力机构以不同层级的权利,因而诞生了四大生命线。

1、“67%生命线”:持有67%的股权,意味着相关人士在企业管理中所向披靡,对于公司已经可以实现绝对的控制。特别是重大事项,必须经过67%以上同意.

2、“34%”生命线:《公司法》规定重大事项必须经过三分之二以上通过,自然就倒推出,如果一家公司有人持有股份超过34%,那就意味着,对方股东小于67%,即针对公司的重大事项,即使是大股东,也要看小股东脸色行事,因为持股大于34%意味着,也许无法达成某件事情,但是要否决某件事情,那么该议案就肯定无法通过。

所以,公司法关于重大事项需经过三分之二以上表决权通过的规定,相伴而生了两个重要的权利,及绝对控制权与一票否决权。

3、“51%生命线”:也叫相对控制权,就是大家常说的过半数通过。一般事项,只要过半数就可以进行表决了,所以是一种对公司的相对控制。

4、“10%生命线”:那么是不是小股东就没什么作用可以发挥了?《公司法》赋予持有10%以上的股东以进行公司之诉和申请公司破产的权利。

(二)公司控制权的实现方式。

笔者从四个层面来展现控制权的存在形式。分别是股权层面、董事会层面、公司经营层面以及中国特色法人治理模式层面。

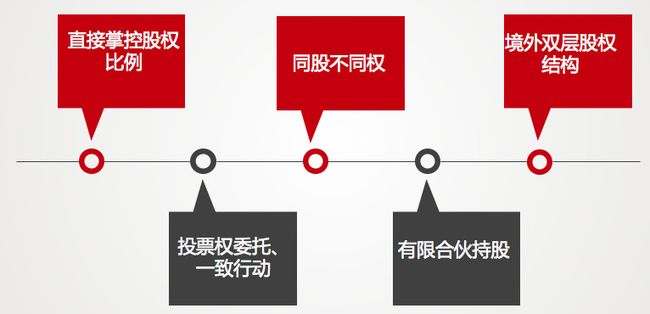

1、股权层面的控制权。

这个就是股权结构的设置问题了。读者也许已经发现,原来即使是通过股权结构来控制企业,也会有如此多的变种。

(1)直接掌握股权比例。相信笔者不需要多赘述了,只要结合之前的生命线理论,基本就能掌握。

(2)投票权委托和一致行动协议。阿里巴巴采取的是合伙人制度,我们知道马云管理团队持股才7.8%,软银占股30%,当时马云为保证对阿里巴巴的控制权,与软银、雅虎等资本大鳄签订了委托投票权协议,这意味着在股权结构上虽然马云只有7.8%,但是投票权联合后却足以对阿里巴巴的重要决策产生重要影响。

(3)同股不同权。其实是国外AB股的衍生品。先介绍同股不同权,我们国家公司法明确约定股份公司必须同股同权,意味着有限公司可以采取这类方式而股份公司禁止。但是,法律规定和实际操作还是存在较大差距。现实变相的抹杀了有限公司使用同股不同权模式的可能性。

(4)AB股计划。即境外双层股权结构,典型案例就是京东了。京东的其他股东都为1股=1份投票权,但是,经过京东管理团队的股权安排,刘强东及其管理团队的1股=20份投票权。其中20%为普通股,意味着刘强东的投票权能确保其在股东会上重大议案有绝对的发言权。

(5)有限合伙持股。这个其实和股权激励结合来说更合理。笔者简单通过绿地集团案例介绍一下有限合伙持股,是如何像阿基米德原理一样撬起一个地球的。传言绿地集团通过10万控制了3766.55万内部人股权,这不是神话,是事实,而且也并不神秘。读者都知道绿地有国资背景,那么除了国有股那部分,在绿地管理层如何实现用10万控制持有的27.3%绿地股份的?其实很简单,需要简单介绍一下有限合伙的神奇之处,即存在具有企业管理权和无限连带责任的普通合伙人以及仅享有分红权的有限合伙人。这样,绿地不断吸纳职工持股到有限合伙企业中,而由绿地管理层通过10万投资设立的格林兰投资公司作为普通合伙持有32家职工持股的有限合伙企业。这样做,不仅有助于控制权的统一,同时还隔绝了有限合伙企业的普通合伙人的无限连带责任问题。

2、董事会层面的控制权,又分为控制董事提名、罢免权与控制董事委派人数两种方式。

(1)在控制董事提名、罢免权方面。阿里巴巴管理团队当仁不让,马云通过投票协议,要求在未来的股东会中,软银和雅虎必须要赞同阿里巴巴合伙人提名的董事候选人。同时,在董事提名方面,阿里巴巴合伙人可提名多数董事会成员。当然,也有制约,就是候选人必须经过一年一度的董事会获得大部分票数支持方可成为董事成员。

(2)控制董事委派人数方面。京东案例绝对值得借鉴,刘强东团队通过协议与章程规定,要求刘强东及管理团队在董事会9人任命权的分配中占据5名董事的数量,同时还要求董事会主席必须归属于刘强东管理团队。剩余老虎基金、DCM等投资方各占一名董事。基本可以确保他们在董事会的发言权。

3、公司经营层面的控制权,主要体现在四个方面。

(1)渠道为王。

雷士照明案件中,吴长江第一次被赶出雷士,正式通过渠道和经销商的力量反客为主,控制局面才得以反败为胜。

(2)实际经营能力

同样是雷士照明案例中,吴长江第二次被赶出董事会,正是由于阎炎新任董事长能力不佳,施耐德与经销商发生冲突等,致使当年雷士照明的利润下滑,才得以重返雷士董事会。

(3)历史粘合性。

其实这是大多数创始人与企业成长中必然产生的自然控制权。以董明珠为例,我们知道在格力遇到危机时,是董明珠挺身而出赶走了野蛮人,也是董明珠,直接成为格力的品牌形象大使为格力站台。如果不懂股权层面控制权的普通百姓,其实很可能一直认为格力就是董明珠的。这种因历史产生的粘合性也能够为创始人带来其他机构投资方无法想象的无形控制权。

(4)个人品牌产生的控制权。

罗辑思维绝对是该类案例的典型,作为罗胖的铁杆粉丝,时常听罗振宇罗胖的得到APP。研究股权结构者,其实对于该类知识经济人的企业运营很好奇,所以也很关注最初罗胖与申音他的老东家的合作关系。我们知道的是,当初申音持股82,罗胖持股18%。可能感觉罗胖持股太少,基本没有什么控制力。确实,申音就是这样强调资本的控制力的,觉得没有罗胖也可以有罗辑思维,结局也显而易见,罗胖在哪里,哪里就是罗辑思维。针对这类知识经济人、网红达人,资本只能起到助推作用,否则错位带来的就是竹篮打水一场空。

4、中国特色法人治理模式的产物:法定代表人、公章和营业执照制度。

法定代表人,在现实世界被重要企业家所忽视,但其实,法定代表人意味着公司这个法人的有形实体。公章更是比法定代表人更具企业意志力体现的典型。所以,拥有法定代表人地位,掌控企业公章与营业执照是在中国进行企业控制的首要条件。

中国已经全面进入股权投资时代,拥抱资本市场已经是大势所趋,笔者不断的给企业家及读者重复股权结构、控制权的重要性,讲解资本市场的诱惑和风险,就是希望企业特别是家乡山西的企业家能够更加理智的看待股改、挂牌、资本,只有通过合理的设置,正确的整改,才能够更好的与中国的发达省份相对接,才能够更好的与世界其他国家的企业相对接。

山西现如今全省推行股份制改制,需要再次强调,股改从来不是目的,目的在于通过整改的过程,让山西的企业家切身的体会到自己的企业需要顶层设计,需要从业务、股权、商业模式、员工激励等多个方面去运筹帷幄,去规范化。人会老去,但是制度可以根据企业的情况不断推陈出新。晋商的精神从来不是世人眼中的保守与屈就,我们是敢于拥抱机会同时正视风险的职业商人。