01

最近陆续有几个朋友咨询我理财的事,我捋顺一下。 小A,前同事,一线城市白领,经济条件较好。手里有个当前价值44万的车位,考虑到车位升值空间不大,问我如果卖掉有没有好去处能跑赢通货膨胀。我说现在人民币贬值厉害,一般理财产品估计都抵不了通货膨胀,如果投短期要求收益高,可以选大平台P2P,要冒风险。如果投长期收益高的可选股票基金,短期风险大,长期风险几乎为零。她想来想去,最终 “我还是留着车位吧,毕竟是不动产”。 小B,大学同学,四线城市白领,经济不大宽裕,夫妻双方都在同一个国企上班。老公负责还房贷,家里上有老下有小,夫妻俩想每月拿出一千理财,看上了证券公司的一个理财产品,问我产品如何。一开始她说收益有20%多,我说那挺好呀,结果是十年20%多。每月一千,投十年,十年后共收14万多。我说每月一千一年一万二,十年就是十二万,收益二万多,你觉得好啊 ?她说是啊就当教育基金,也能抵抵通货膨胀。我说如果是我,我会选指数基金定投,随股市行情走,短期风险大,长期风险几乎为零。然后她说“短期波动大不会把本金都亏完吧?还是不跟你有钱人玩了”

这两个例子反映两大现象,1.大多数人都想找“低风险高收益”的投资;2.大多数人“闻股色变”

02

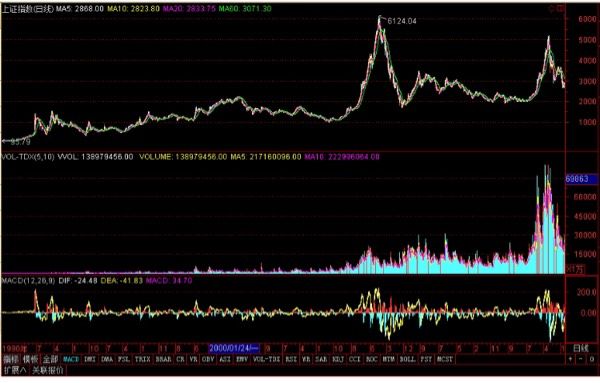

股票基金高收益是显而易见的,杰里米·西格尔教授统计了美国投资品种200年间的表现

如上图,1801年1美元,到了2001年,黄金勉勉强强能保值,债券增值到1.8万,股票则增值到了1270万!既然高收益产品找到了,那么股票属于高风险还是低风险?可能有人要跳出来了,“这种脑残问题需要问吗?低风险会有一赚二平七亏损?”股市到底是高风险低分险我不评论我也只有一次失败的股市投资经历。还是数据说话:世界最大的“赌场”,美国股市,1946-2006年60年间,市值增长584 倍,年化收益率11.2%。(数据来自 杰西米·西格尔《股市长线法宝》 ) ;隔壁的香港恒生指数,1976年400点,现在大约21000点,40年间52倍,年化收益超过10.4%;如果你说这只是成熟市场的表现,中国股市行情不同,那我们来看看中国上证指数,1990年95.79点至今3200点,26年32倍,年化收益超过14%!

03

以上数据都表明股票低风险高收益,是除了房子以外最好的投资。股市永不关门,只要你没买在最高点,没买到退市股,长远来看收益都相当可观。可为什么我们大多数都在赔钱?究竟是股市的问题还是我们自己的问题?很多人不愿意承认自己赔钱,觉得承认了就说明自己不够聪明,没能成为那“一赚”,事实上股市赚钱与否与聪不聪明关系还真不大。按照绝大多数人对于“聪明”一词的定义,牛顿肯定是有史以来最聪明的人士之一。1720年,牛顿爵士拥有一些英国最炙手可热的南海公司股票。看到股票市场正在失去理智,这位伟大的物理学家声称他“可以计算出天体的运动,却无法揣摩人类的疯狂”。牛顿清空了所有南海公司的股票,获利7,000英镑,回报率达100%。但仅过了一个月,在市场狂热情绪的感染下,牛顿又以高得多的价格买回了这只股票,结果赔了20,000英镑。此后终其一生,他都不许任何人再在他面前提及“南海”二字。

我以前醉心研究技术,发现行不通,在熊市中所有的支撑线都是用来破的。几乎没人能依靠技术每次准确预测股市涨跌成为常胜将军。要想在一生中获得投资的成功,并不需要顶级的智商、超凡的商业头脑或秘密的信息,而是需要一个稳妥的知识体系作为决策的基础,并且有能力控制自己的情绪,使其不会对这种体系造成侵蚀。

巴菲特说“如果你不愿意拥有一只股票十年,那就不要考虑拥有它十分钟”;彼得·林奇说“如果你的钱只能投资1年、2年或是5年,那么股票并不是第一选择。” 理论上只要人类能克服贪婪和恐惧,炒股获利再简单不过。对于稳健的投资者,建议着重研究选股和选时,耐心持有,等待享受牛市的饕餮盛宴,这也是笔者以后致力研究的方向;对于保守的投资者又不愿意花时间学习,这里提供一个傻瓜炒股方法,你不需要看懂K线图,甚至不需要知道牛熊市:带上你近十年都不会用上的闲钱,在市场低迷周围人都不谈论股票时买入两三只基本面好低估值的股票(自己不会选,可以让懂的人帮你选)删掉软件,该干嘛干嘛。等到你周围人都开户炒股,兴冲冲谈论自己赚了多少多少钱时,将股票全卖掉,你一定获利不菲。然后再等市场低迷时再买,如此循环反复。

简单有效吧?但事实上我们绝大多数人都没有如此耐心和定力能做到不为股市起伏而动。如果你确定做不了长线投资者,想要避免损失提高收益,最好找信得过的专职炒股人士帮你炒或者买基金。

04

“股海无涯,基金是岸”。基金分类广泛,按照投资对象不同分为货币基金、债券基金和股票基金。这篇主要谈收益相对较高的股票基金。股票基金指的是投资于股票市场的基金,专门帮助那些又想投资股票又不知道怎么分析股票的人。你需要的只是拿现金去购买基金的份额,你的钱和很多其他人的钱一起交由投资专家去投资股票。除了有专业的基金经理帮你管理投资外,还有一个优点:它会投资很多股票。就是说,当你购买了一只基金后,你一下子就变成了几十个甚至几百个上市公司的股东,无论你投资的是一千元还是一万元,这比买一只股票的风险低得多。你需要做的是选一个好的基金公司,好的基金经理,他们选的股票越好你的基金就会赚得越多。

不会挑基金经理,还有个简单粗暴的方式就是买指数基金。巴菲特曾多次推荐:“对于绝大多数没有时间研究上市公司基本面的中小投资者来说,成本低廉的指数基金是他们投资股市的最佳选择,甚至能够战胜大部分专业投资者。”

基金挑好了,就只剩投入方式了,你可以选择一次性投入也可以定投。一次性投入就不用解释了,定投也很简单,与银行签订一个合同,每月固定某一日进行扣款,你也可以每两周或每周定投。相比之下,我更喜欢定投,定投一来不需要过度预测市场,是一种强制性有纪律的投资方法,不用去考虑股市的涨跌猜测明天的起伏;二来风险被时间平滑,精神压力小。对于上班族来说,指数基金定投是个很好的选择。

同样买基金也是用至少五年用不上的闲钱来买,这也是我为什么看好却没买基金的原因,等以后实践了专门写几篇基金操作指南。买了基金后除了紧急情况别轻易赎回,因为你的目标是扩大盈利,持有基金时间越长,潜在的盈利机会和盈利空间就越大。对于保守型投资者,这里也有套低风险又能保证收益的傻瓜操作方式:选个你能接受的大盘点位如3000点,3000点以下开始定投,大盘点位越低可以越加大定投份额,当大盘越过3000点就停止定投,根据需要选择是否赎回。理论上这种操作肯定会让你立于不败之地,但前提一:必须闲钱,二,必须按纪律执行。

投资有风险,入市请谨慎。请时刻牢记,无论你选择哪种投资方式,你的目的是盈利,不是为了解套甚至亏损。无论如何谨慎,每个投资者都免不了会犯错误。最后献上巴菲特老师格雷厄姆的“安全性”原则

无论一笔投资看起来多么令人神往,永远都不要支付过高的价格

你才能使犯错误的几率最小化。祝大家投资愉快。