4.实操(Credit Card Fraud Detection)

目录

- 一、数据挖掘流程

- 二、Data Preview

- 2.1 data. shape

- 2.2 data. head()

- 2.3 data.describe()

- 2.4 check NaN

- 2.5 Class Distribution

- 2.6 correlation heatmap

- 三、问题+方案

- 3.1 发现的问题

- 3.2 方案

- 四、Data Preprocessing

- 4.1 Standardization

- 4.2 Under sample

- 4.3 Data split

- 4.4 SMOTE

- 五、模型构建

- 5.1 Logistic Regression

- 5.2 使用undersample后的测试数据进行评估

- 5.3 对原始数据的测试集进行评估

- 5.4 使用SMOTE训练

- 5.5 结合undersample 和 SMOTE

一、数据挖掘流程

- 加载数据

- 观察数据结构,分布,有哪些问题

- 针对问题提出不同的解决方案

- 数据预处理

- 数据集切分

- 选择评估方法

- 构造模型

- 建模结果记录+分析

- 方案对比

二、Data Preview

2.1 data. shape

(284807, 31)

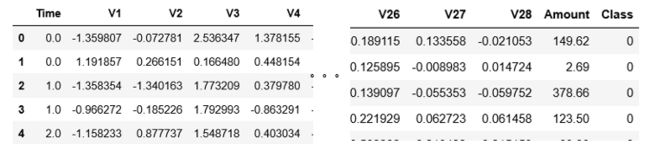

2.2 data. head()

- 可以看出属性有 Time,V1 - V28, Amount组成

- 除了Amount其他的都经过Standardization

- Time属性没用,以后删掉

- Amount 不知道需不需要进行标准化scaling

2.3 data.describe()

data.descirbe(include='all')可以看到Amount的统计量:

- mean:88.34

- std:250

- min:0

- 25%:5.6

- 50%:22

- 75%:77.2

- max:25691

2.4 check NaN

此案例没有缺失值

2.5 Class Distribution

0 : 284315 (99.8%)

1 : 492 (0.2%)

isFraud发生的极其少,数据极不平衡,之后需要SMOTE或者Under sample

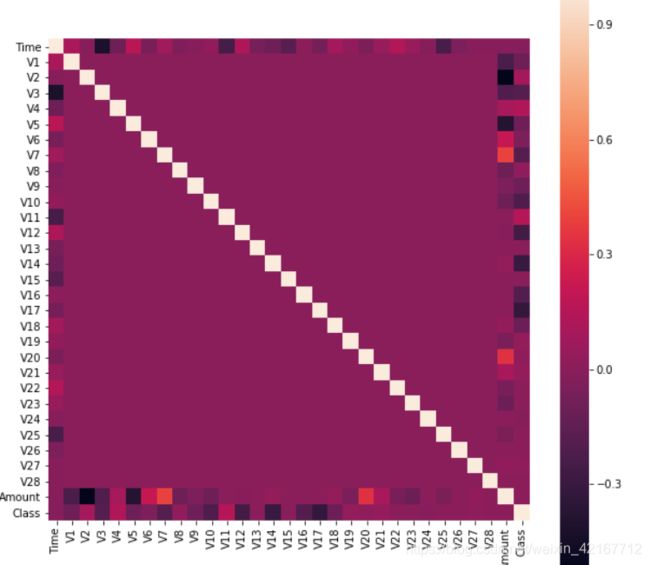

2.6 correlation heatmap

import seaborn as sns

corr = data.corr() #传入要看相关性的属性或全部列data.corr()

plt.figure(figsize=(15,15))

sns.heatmap(corr,square=True) ##annot=Ture 显示每个方格的数据 fmt参数控制字符属性

plt.show()

看不出有哪些属性有着很强的相关性,很大程度可能是因为极度imbalance的缘故造成的

三、问题+方案

3.1 发现的问题

- Time 属性没用

- Amount 的数据值范围比别的属性要大很多,要进行standardization变换

- 数据class极度不平衡,需要进行过采样或下采样

3.2 方案

通用的预处理:

- 删除Time属性

- 对Amount进行Standardization

- 平衡数据

3.1 SMOTE

3.2 Under sample

3.3 先将notFraud的样本Undersample到六七百的数量,再进行SMOTE

四、Data Preprocessing

4.1 Standardization

from sklearn.preprocessing import StandardScaler

data['Amount'] = StandardScaler().fit_transform(data['Amount'].values.reshape(-1,1))如果fit_transform传入的数据只有一列需要加values.reshape(-1,1)

4.2 Under sample

# undersample 抽取data中所有的fraud 样本400多个,然后在剩下的class=0的样本中sample相等数量的样本就行

fraud_data = data[data["Class"]==1] # fraud_data dataframe

number_records_fraud = len(fraud_data) # how many fraud samples:492

not_fraud_data = data[data["Class"]==0].sample(n=number_records_fraud)

training_data_1 = pd.concat([fraud_data,not_fraud_data])tips:这里新生成的training_data_1的索引是未经过重排序的,是乱的

进行feature和class的分离

X_under = training_data_1.drop(['Class'],axis=1)

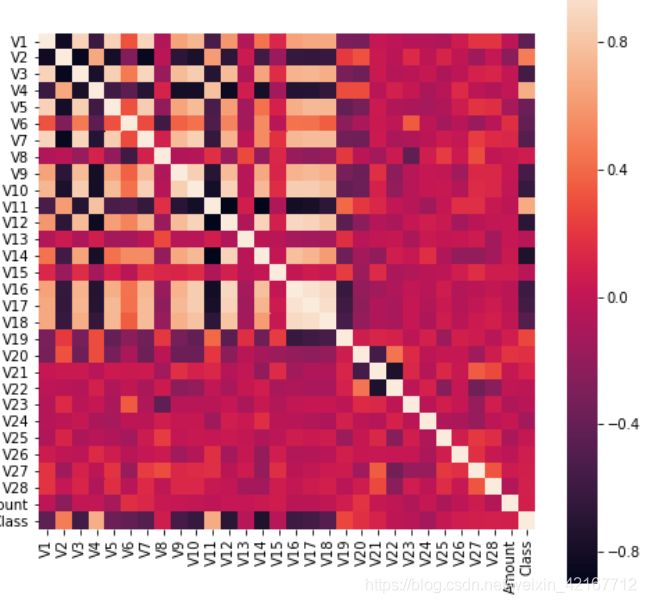

y_under = training_data_1['Class']经过under sample的数据集,看下个属性的相关性热力图

很明显看出V16-V18正相关性很强,V1V2还有一些属性负相关性很强

4.3 Data split

对原始数据进行分离

from sklearn.model_selection import train_test_split

train_x, test_x, train_y, test_y = train_test_split(X, y, test_size=0.3, random_state=33)对undersample的数据进行分离

train_x_under, test_x_under, train_y_under, test_y_under = train_test_split(X_under, y_under, test_size=0.3, random_state=33)4.4 SMOTE

from imblearn.over_sampling import SMOTE,ADASYN

features_data,label_data = SMOTE().fit_resample(features_data,np.ravel(label_data))

X_smote,y_smote = SMOTE(random_state=33).fit_resample(X,np.ravel(y))

X_smote = pd.DataFrame(X_smote,columns=features_name)

y_smote = pd.DataFrame({"Class":y_smote})五、模型构建

5.1 Logistic Regression

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import GridSearchCV

parameters={'penalty':['l1','l2'],'C':[0.01,0.1,1,3,10]}

#C是惩罚力度,与直觉相反,C越小惩罚力度越大

clf = LogisticRegression(n_jobs=-1)

model = GridSearchCV(estimator=clf,param_grid=parameters,cv=8,n_jobs=-1,scoring='recall')

model.fit(train_x_under,train_y_under)

print(model.best_score_)

print(model.best_params_)往GridSearchCV传入不同的评估指标recall 和 Auc

AUC = 0.979185745056816 {‘C’:1, ‘penalty’: ‘l1’} LogisticRegression

Recall = 0.9105691056910569 {‘C’: 0.01, ‘penalty’: ‘l1’} LogisticRegression

5.2 使用undersample后的测试数据进行评估

train_x_under, test_x_under, train_y_under, test_y_under

clf = LogisticRegression(C=1,penalty='l1')

clf.fit(train_x_under,train_y_under)

predict = clf.predict(test_x_under)再使用evaluate方法

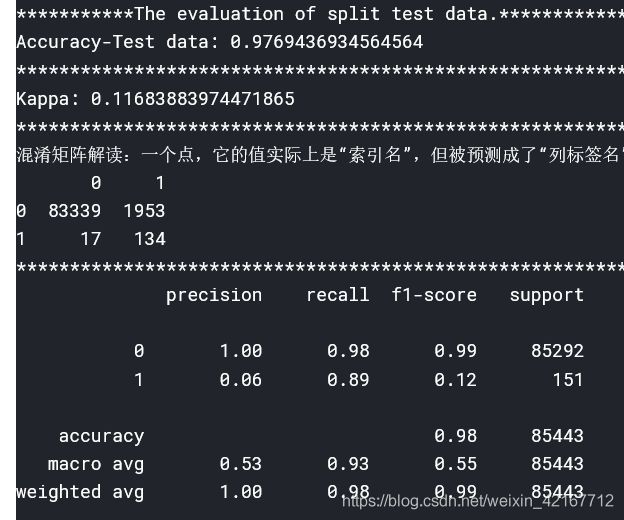

5.3 对原始数据的测试集进行评估

train_x, test_x, train_y, test_yclf = LogisticRegression(C=1,penalty='l1')

clf.fit(train_x,train_y)

predict = clf.predict(test_x)

evaluate(predict,test_y,[0,1])

fraud的recall rate偏低,所有151个fraud样本中只有62%被找出来

5.4 使用SMOTE训练

SMOTE过后的数据 0:1 = 28万:28万

clf = LogisticRegression(C=0.01,penalty='l1')

clf.fit(X_smote,y_smote)

predict = clf.predict(test_x)

误报率提高了好多,正常的被分类成fraud的有2000多个

5.5 结合undersample 和 SMOTE

先将notFraud的undersample到700,这样0:1 = 700:492

再进行SMOTE,就变成700:700,拿这个数据进行训练