盈利长跑名将却有难言之隐,回港会是唯品会“温柔乡”?

想必,大家在闲暇时光应该会看剧来打发时间。笔者朋友尤其青睐看热播剧,从《二十不惑》或者《乘风破浪的姐姐》没有一部她不追的。说到中国最热衷于做广告植入的电商平台,那非唯品会莫属。上述这两部剧也有它的身影,其甚至连古装剧也不放过。

这种天天打广告的公司应该会吸引不少顾客,那么拉新一定也不错,实际是这样的吗?最近有消息称唯品会要回港二次上市了,随着中概股回流潮的袭来,唯品会为何要回港上市呢?这又对它有何好处呢?

一、唯品会“回家”

继阿里巴巴、网易及京东之后,唯品会也考虑回港上市了。据36氪报道,8月12日,IFR援引知情人士消息称,唯品会正与财务顾问就可能在香港上市进行初步讨论,但还没有做出决定,交易最早可能在今年达成。唯品会方面表示,针对该条消息,暂时没有相关信息分享。

随着中概股回流潮的开启,背后是瑞幸咖啡“造假门”诱发的中概股信任危机,这导致美国资本市场对于中概股监管越来越严格。在新东方、好未来及跟谁学相继被做空后,唯品会本次追随中概股回归潮,是随波逐流,还是另有难言之隐?

二、盈利长跑名将,却有难言之隐?

公开资料显示,唯品会成立于2008年,是一家专门做女性品牌服装“特卖”电商平台。主营业务为互联网在线销售品牌折扣商品,涵盖名品服饰鞋包、美妆、生活等全品类。2012年3月,唯品会在美国纽约证券交易所上市。该公司是垂直电商市场的老大,却一直遭到机构唱衰,这似乎也是垂直电商未来的缩影。

在互联网行业中,电商是出了名烧钱快的行业。除了阿里之外,保持长期盈利的很少。京东成立12年,今年才走向盈利,拼多多更是被戏称为一台“碎钞机”。唯品会却是个例外,据唯品会财报显示,截至2020年3月31日,唯品会已经实现了连续30个季度盈利,也就相当于唯品会成立2年之后就走向盈利了。

唯品会长期盈利神奇之处就在于其采用的商业模式:特卖模式,也就是以“限时开团 + 超低折扣”,对“品牌尾货”售卖。这种商业模式不单为消费者省钱,还为尾款、囤仓品牌服饰回流资金。唯品会只提供平台,赚得是服务费不是批发商价格差,且还有一优势——几乎“零库存”,这也就解决了电商平台尾货囤积,成本增长的痛点了。

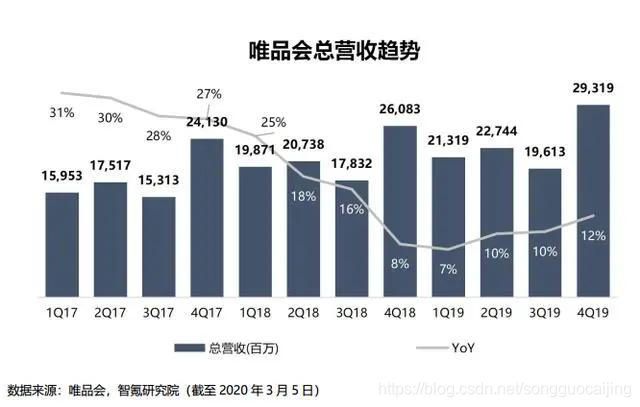

商业模式看起来吃香,唯品会就真的好吗?其一,唯品会总营收呈现下滑趋势。财报数据显示,2017至2019年,唯品会净营收分别为729.12亿元、845.24亿元、929.94亿元。在今年Q1,唯品会净营收188亿元人民币,同比下滑11.7%。

其二,GMV(商品交易总额)增速小幅波动,呈现下滑趋势。财报数据显示,2020年Q1唯品会GMV为2890亿元,相比去年同期的3380亿元下滑17%。

其三,活跃用户增速放缓也一直是唯品会“心头大患”。财报数据显示,自2016年Q2开始,唯品会活跃用户增速就已在放缓,2018年Q1用户增长首次停滞,活跃用户同比增长为零。

这一连串下滑趋势及增长瓶颈之下,触发了唯品会“生存危机”。该公司急迫新的增长点,走向了多元化扩张道路。

在2017年,唯品会替换创立之初的“一家专门做特卖的网站”标语,转型做社交电商,但当时已是阿里巴巴及京东的天下,唯品会转型并不不成功;2018年又重回“特卖”模式,斥资29亿收购了杉杉商业集团,开始布局线下下奥特莱斯业务。现形成以特卖为核心,线上线下一体化发展战略路线。

唯品会多元化扩张转型走的太过于仓促,不但使公司原定目标未实现,还使自身定位变得不清晰,导致用户的大量流失,可谓是赔了夫人又折兵。而公司转型试错的资本在于巨头们的持续输血。在2017年起,腾讯及京东就持续加码唯品会。2018年,腾讯及京东分别斥资4340万美元、1.2亿美元增持唯品会。

这也产生一个问题,唯品会获客渠道高度依赖于腾讯及京东。两个巨头为对其都有很大的引流的作用。一旦巨头不再加持,未来唯品会流量池消失,其用户数及业绩或将大幅下滑。加上增速比唯品会更加明显拼多多而言,这家公司正是与唯品会争夺腾讯流量的劲敌。

除此之外,唯品会也陷入了质量及退单风波。主打正品特卖的唯品会可谓自打脸,信誉遭到越来越多用户质疑。据黑猫统计,该平台上有近7000条关于唯品会的投诉,内容大多以退款、假货等为主,且消费者在投诉后问题并没有实际解决。

在资本市场中,倘若电商公司GMV、市场占有率、运营模式加在一起可以讲述一个好故事,他们乐意为亏损企业较高估值,很显然唯品会并不是。那么在电商行业中,唯品会地位又如何?还有未来吗?

三、腹背受敌,唯品会路在何方?

要说今年互联网行业哪个赛道更热门,那一定是电商了。据QuestMobile的数据显示,2020上半年互联网营收结构中,电商贡献了43.3%,同比增长率高达18.8%。电商是热门,唯品会在电商行业竞争对手是谁?自身又处于什么位置呢?

据中信证券研报显示,电商中与唯品会形成竞争主要有三类:专业特卖电商(唯品会、聚美优品)、社交拼购电商(拼多多)、综合电商特卖频道(天猫、京东)。唯品会作为特卖电商的龙头,规模优势明显。

特卖电商日子却不好过。随着阿里系淘宝、天猫及京东巨头们的业务延伸,垂直电商生存空间被不断的挤压,这不,聚美优品也已退市,创始人陈欧将工作重心转移到了共享充电宝上,凡客诚品几乎绝迹。唯品会优势“特卖”领域也有爱库存们以微商带货小B端模式杀入,特卖市场被进一步挤压。

加上唯品会的“重磅炸弹”C2M(用户直连制造)。C2M意思为,用户将与品牌商直接连接,后者可以在库存及管理方面提高效能,较少库存压力,也就代表囤货、尾货或将为零。这对主打特卖品牌“尾货”唯品会来说,不是一个好消息。C2M发展的越好,其生存空间就越小,生意就越难做。

C2M作为未来发展趋势,电商巨头们也将花费更大精力推动这一业务变为现实。其实相较于还未完全实现的C2M,更具有优势的是直播带货。唯品会创始人兼CEO沈亚在今年一季度财报电话会议中表示:“最近我们也要尝试去直播,比如说在抖音上,也准备要加大投入。因为现在是个好阶段,希望把更多用户吸引过来。”这也意味着唯品会在以特卖为核心,走线上与线下融合道路同时,携手共进直播电商。

另一方面,库存电商还有很大挖掘空间。据艾瑞咨询《2020年中国直播电商生态研究报告》,艾瑞分析推断,目前整个库存电商行业2018年市场规模约为205.3亿,其中S2b2C类库存分销平台市场规模约为130.3亿。艾瑞分析预测,预计2022年S2b2C类库存分销平台市场规模将达到1500亿,年复合增速为84.02%。

在C2M技术还未实现期间,唯品会或能继续利用自身品牌特卖模式优势,来挖掘广阔的库存电商市场。这一步也只是缓兵之计,那回港二次上市能给唯品会创造未来吗?

四、唯品会需要自我突破

1、股权更为集中。唯品会回港上市的好处还在于股权集中。据公司今年4月披露的20-F文件显示,董事局主席沈亚持股12.7%,公司副主席兼CEO洪晓波持股6.8%,公司所有高管的持股总计20.7%。此外,Elegant Motion Holdings Ltd持股12.3%,腾讯持股9.6%,京东持股7.5%。

股权集中度,决定着公司未来发展战略能否快速实施。股权集中度也与经营绩效之间存在显著的正向关系。对于终要进行转型的唯品会来说,相对集中股权使得大股东有足够的激励与能力去监督代理人,从而降低代理成本。此外,腾讯为其第二大股东,但在该巨头更青睐于拼多多之下,唯品会为寻求更多的保障或将股权集中。

2、享受更高估值溢价。众所周知,一般中概股从美回港上市的公司,都能享受更高估值溢价。阿里巴巴、网易回港二次上市,股价及市值相应都涨了不少。唯品会回港上市享受估值溢价同时,因为更加贴近国内投资者,这形成的全天候股票流通体系,公司股票活跃度也或将大步提升。

3、促进本地业务发展。随着陆港两地的互联互通,中概股回归到港股,用户也们可以更加方便的交易,对这些公司来说,回港也更有利于公司市值管理及本地业务发展。而发行人将更加贴近国内消费用户市场,进一步提升品牌知名度及影响力。

对比全球疫情状况,国内疫情最坏时刻已经过去,消费、就业正在快速复苏,电商业务早已恢复至疫情前水平。作为国内电商平台唯品会而言,主营业务为在线销售品牌折扣商品,回港上市这对本地业务发展更加有益。加上唯品会品牌信誉问题,其需要通过回港上市进一步提升品牌知名度,做好商品品质来挽回用户。

4、寻求融资,自我突破。电商行业共识表明,垂直电商的未来要么就是被大公司收购,要么就地结束。唯品会作为垂直电商龙头,目前虽长期盈利,但仍旧不被资本看好,其更加迫切需要资金实现自我突破,要不然或将被时代淘汰。

回港上市对唯品会来说是一次新机遇,其可以吸引本地投资机构的募资,这也为公司带来更多的筹码。正所谓手中有粮,心中不慌,唯品会将有更多的资金已开展新业务,进行多元化战略发展。此外,拥有国内外两个市场,同样也规避了单一市场和资本带来的风险。

本文来源:松果财经,转载请注明版权