机器学习——科学数据包(五)时间日期

机器学习——科学数据包(五)时间日期

时间日期

- 时间戳 timestamp:固定的时刻 pd.Timestamp

- 固定时期 period:比如2016年3月份 pd.Period

- 时间间隔 interval : 由起始时间和结束时间来表示

时间日期在Pandas里的作用

- 分析经融数据,如股票交易数据

- 分析服务器日志

datetime

from datetime import datetime

from datetime import timedelta

当前时间 : datetime.now()

时间差 : ①差多少天 delta.days ②差多少秒 delta.total_seconds

将时间转化为指定格式 : .strftime()

date=datetime.datetime(2020, 2, 18, 16, 25)

In [6]:

str(date)

Out[6]:

'2020-02-18 16:25:00'

In [9]:

date.strftime('%y/%m/%d %H:%M:%S')

Out[9]:

'20/02/18 16:25:00'

将时间转化为字符串 : .strptime()

datetime.strptime('2020-1-23 06:55','%Y-%m-%d %H:%M')

Out[10]:

datetime.datetime(2020, 1, 23, 6, 55)

pandas 时间序列

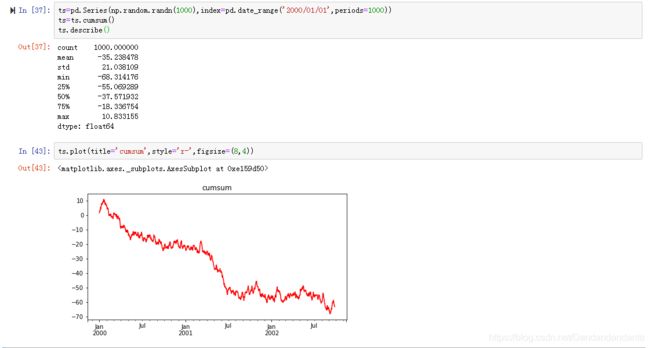

生成series时间序列

dates=[datetime(2016,3,1),datetime(2016,3,2),datetime(2016,3,3),datetime(2016,5,4)]

In [12]:

s=pd.Series(np.random.randn(4),index=dates)

In [13]:

s

Out[13]:

2016-03-01 1.061437

2016-03-02 -0.277053

2016-03-03 -1.983187

2016-05-04 0.280733

dtype: float64

生成日期范围 :起始日期+截止日期

pd.date_range('20200321','20200403')

Out[14]:

DatetimeIndex(['2020-03-21', '2020-03-22', '2020-03-23', '2020-03-24',

'2020-03-25', '2020-03-26', '2020-03-27', '2020-03-28',

'2020-03-29', '2020-03-30', '2020-03-31', '2020-04-01',

'2020-04-02', '2020-04-03'],

dtype='datetime64[ns]', freq='D')

生成日期 :起始日期+个数 (将小时、秒数正则化)

pd.date_range('20200321 16:22',periods=6,normalize=True)

DatetimeIndex(['2020-03-21', '2020-03-22', '2020-03-23', '2020-03-24',

'2020-03-25', '2020-03-26'],

dtype='datetime64[ns]', freq='D')

生成不同频率 :修改 freq=

pd.date_range('20200321',periods=6,freq='4H')

Out[16]:

DatetimeIndex(['2020-03-21 00:00:00', '2020-03-21 04:00:00',

'2020-03-21 08:00:00', '2020-03-21 12:00:00',

'2020-03-21 16:00:00', '2020-03-21 20:00:00'],

dtype='datetime64[ns]', freq='4H')

时期序列 : .period_range()

pd.period_range('2020-01','2020-12',freq='M')

PeriodIndex(['2020-01', '2020-02', '2020-03', '2020-04', '2020-05', '2020-06',

'2020-07', '2020-08', '2020-09', '2020-10', '2020-11', '2020-12'],

dtype='period[M]', freq='M')

复杂时期转换 : .asfreq

p=pd.Period('2020Q4','Q-JAN')

In [3]:

p.asfreq('M',how='start'),p.asfreq('M',how='end')

Out[3]:

(Period('2019-11', 'M'), Period('2020-01', 'M'))

In [4]:

+16*60+20

#获取该季度倒数第二个工作日下午4时20分

(p.asfreq('B')-1).asfreq('T')+16*60+20

Out[4]:

Period('2020-01-31 16:19', 'T')

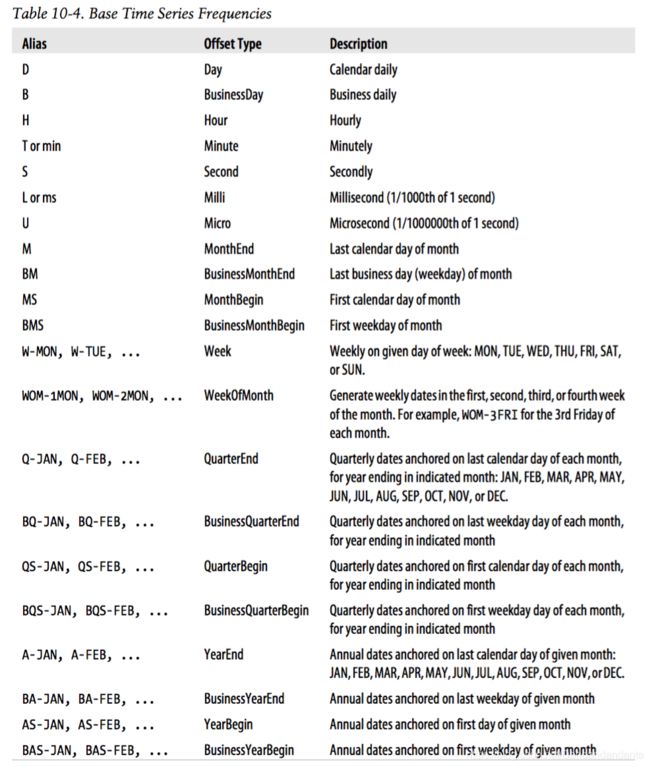

时间重采样

- 降采样: 高频率 —低频率(5分钟股票交易)

- 升采样: 低频率 —高频率

- 其他重采样: (每周三*(W.WED)转换为每周五(W.FRI))

Timestamp—Period 相互转换

转化为period: .to_period()

转化为timestamp: .to_timestamp()

时间戳的时间序列转化为时期的时间序列:

s=pd.Series(np.random.randn(5),index=pd.date_range('2016-04-01',periods=5,freq='M'))

In [6]:

s

s

Out[6]:

2016-04-30 -1.132060

2016-05-31 0.034586

2016-06-30 -0.607065

2016-07-31 0.603194

2016-08-31 -1.739736

Freq: M, dtype: float64

In [7]:

s.to_period()

Out[7]:

2016-04 -1.132060

2016-05 0.034586

2016-06 -0.607065

2016-07 0.603194

2016-08 -1.739736

Freq: M, dtype: float64

重采样

采样时间改为5min 每次 : .resample()

############# 采样时间改为5min 每次 ###############

ts=pd.Series(np.random.randint(0,50,60),index=pd.date_range('2020-05-03 06:20',periods=60,freq='T'))

ts.resample('5min',how='sum',label='right')

Out[10]:

2020-05-03 06:25:00 147

2020-05-03 06:30:00 156

2020-05-03 06:35:00 73

2020-05-03 06:40:00 129

2020-05-03 06:45:00 125

2020-05-03 06:50:00 170

2020-05-03 06:55:00 131

2020-05-03 07:00:00 85

2020-05-03 07:05:00 122

2020-05-03 07:10:00 145

2020-05-03 07:15:00 98

2020-05-03 07:20:00 133

Freq: 5T, dtype: int32

OHLC 重采样

金融数据专用:Open/High/Low/Close

In [18]:

ts.resample('5min').ohlc()

Out[18]:

open high low close

2020-05-03 06:20:00 48 48 4 4

2020-05-03 06:25:00 1 49 1 49

2020-05-03 06:30:00 18 45 11 45

2020-05-03 06:35:00 10 47 6 6

2020-05-03 06:40:00 42 42 13 13

2020-05-03 06:45:00 5 47 5 18

2020-05-03 06:50:00 33 42 11 34

2020-05-03 06:55:00 14 38 6 12

2020-05-03 07:00:00 22 46 22 25

2020-05-03 07:05:00 38 43 2 2

2020-05-03 07:10:00 13 46 13 31

2020-05-03 07:15:00 37 46 2 44

降采样

ts.groupby(lambda x:x.month).sum()

ts.groupby(lambda x:x.month).sum()

Out[19]:

5 1535

dtype: int32

In [20]:

ts.groupby(ts.index.to_period('M')).sum()

Out[20]:

2020-05 1535

Freq: M, dtype: int32

升采样 resample().ffill() :向前插值

- resample().ffill() :向前插值

df=pd.DataFrame(np.random.randint(1,50,2),index=pd.date_range('2016-04-22',periods=2,freq='W-FRI'))

df

Out[24]:

2016-04-22 27

2016-04-29 23

In [31]:

df.resample('D').ffill()

Out[31]:

2016-04-22 27

2016-04-23 27

2016-04-24 27

2016-04-25 27

2016-04-26 27

2016-04-27 27

2016-04-28 27

2016-04-29 23

时期重采样

In [32]:

df=pd.DataFrame(np.random.randint(2,30,(24,4)),

index=pd.period_range('2015-01','2016-12',freq='M'),

columns=list('ABCD'))

In [33]:df

Out[33]:

A B C D

2015-01 29 8 9 4

2015-02 5 12 9 14

2015-03 17 3 6 27

2015-04 2 9 24 18

2015-05 25 18 7 2

2015-06 20 5 12 11

2015-07 27 26 7 4

2015-08 12 6 23 29

2015-09 10 7 6 14

2015-10 24 5 27 24

2015-11 27 5 21 5

2015-12 26 21 13 12

2016-01 25 27 11 11

2016-02 2 10 19 13

2016-03 2 9 14 11

2016-04 11 19 5 15

2016-05 4 16 15 20

2016-06 22 6 12 24

2016-07 17 21 12 29

2016-08 7 16 11 26

2016-09 29 28 20 22

2016-10 4 5 8 8

2016-11 13 25 23 13

2016-12 4 4 27 13

In [34]:

df.resample('A-DEC',how='sum')

Out[34]:

A B C D

2015 224 125 164 164

2016 140 186 177 205

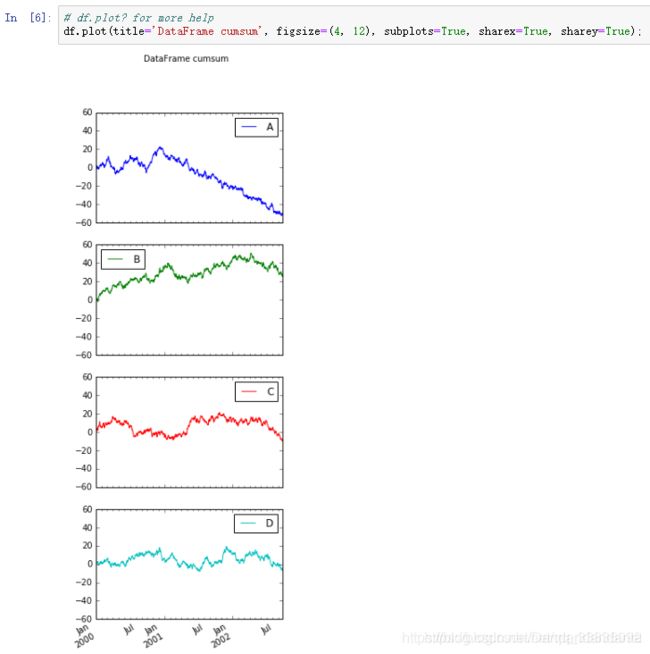

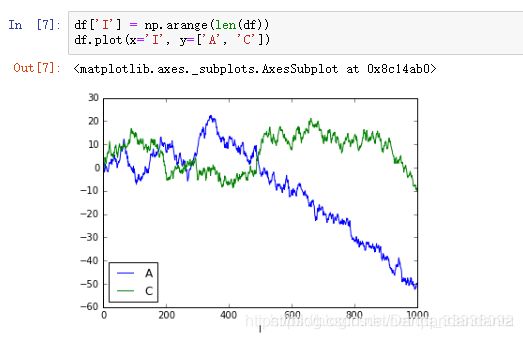

数据可视化

pandas 的数据可视化使用matplotlib为基础组件,主要介绍Pandas里提供的比matlpotlib更便捷的数据可视化操作。

线形图:

%matplotlib inline 可将图画在ipython notebook 里

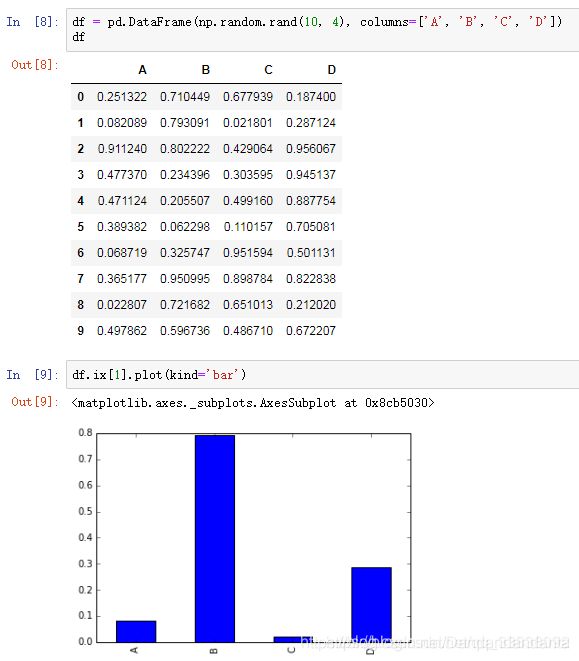

柱状图:

df=pd.DataFrame(np.random.rand(10,4),columns=['A','B','C','D'])

df

Out[51]:

A B C D

0 0.478985 0.243072 0.128097 0.494833

1 0.408160 0.916931 0.505953 0.766929

2 0.381856 0.719301 0.463464 0.838699

3 0.716902 0.273293 0.697121 0.193656

4 0.545572 0.469010 0.347946 0.649463

5 0.369750 0.963513 0.360416 0.958441

6 0.556283 0.655738 0.361159 0.048039

7 0.402009 0.798952 0.247414 0.325514

8 0.341616 0.761453 0.069824 0.913803

9 0.246660 0.148267 0.778272 0.404940

In [52]:

df.ix[1].plot(kind='bar')

Out[52]:

<matplotlib.axes._subplots.AxesSubplot at 0xe449b50>

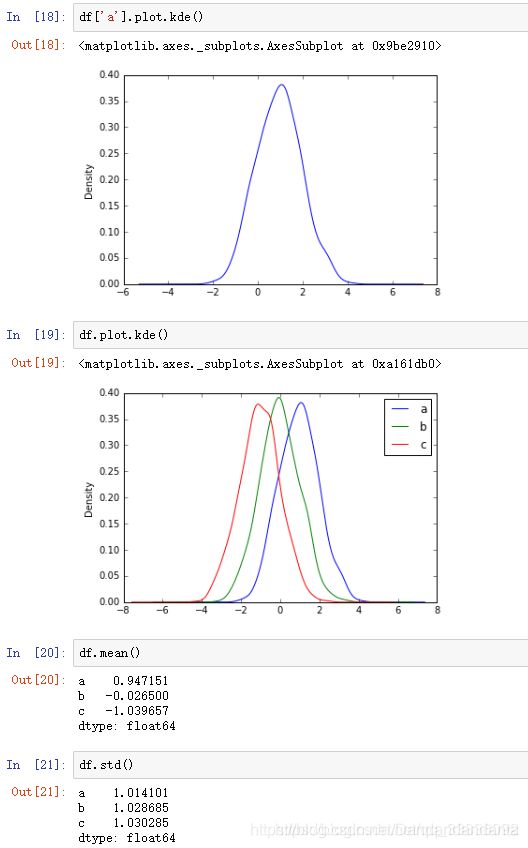

直方图:

密度图:

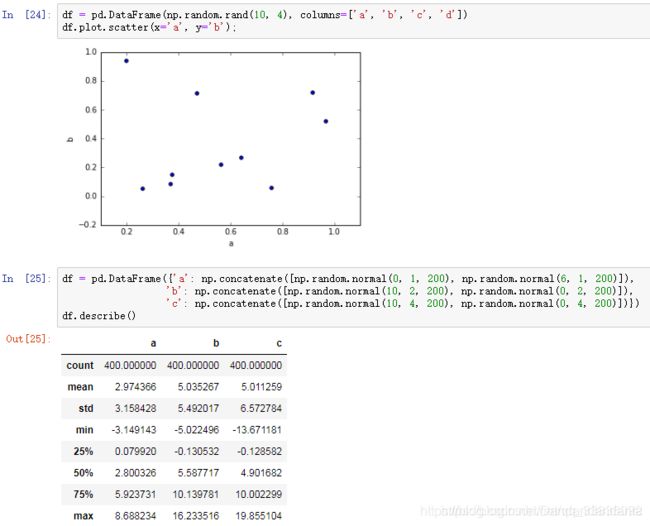

散布图:

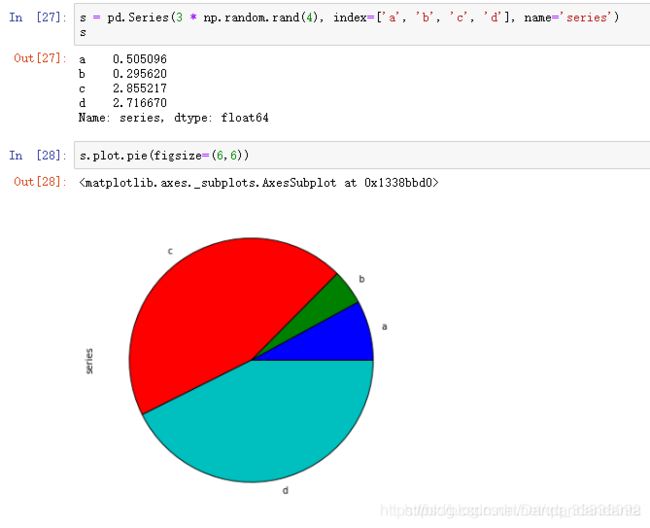

饼图: