1

中国的变革历程#S.W.I.F.T##swift金融电信协会#

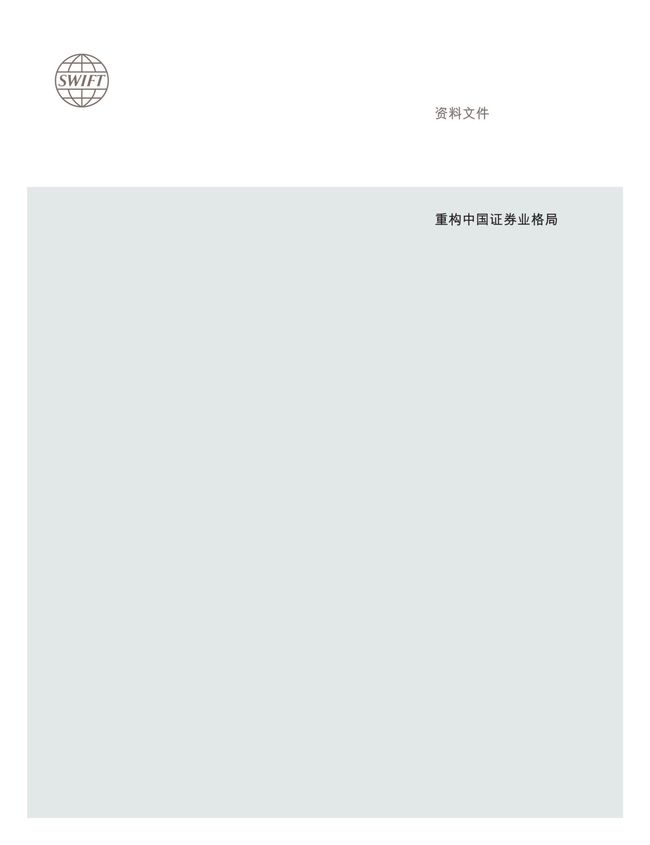

目前,中国证券市场正经历深刻变革。早在1993年,中国便开始尝试初步放开资本市场,即,允许境外投资者投资于中国的B股。近年来,中国一直在逐步开放资本市场,向机构投资者提供多条对内和对外投资的跨境投资渠道。

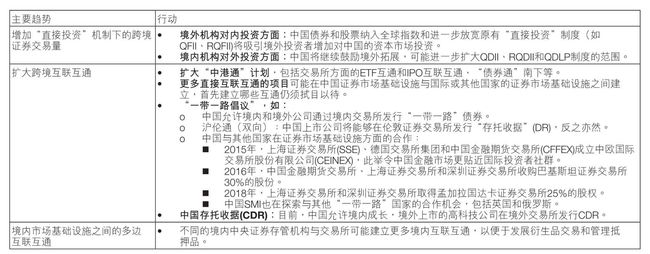

这个过程中的重要标志性成就包括引入和逐步扩大“Q”类“合格”投资者(QFII、RQFII、QDII、RQDII、QDLP、QDIE和QFLP)、基金互认(MRF)和“互联互通”(股票通和债券通)机制-每项机制都有自身独特的优势和挑战。

随著中国不断推进资本市场的改革开放,我们看到中国的股票和债券逐渐被纳入全球主要指数,进而促使更多证券投资流入中国。

2

中国的市场基础设施

20年前,中国开始构建证券市场。中国的境内证券市场利用后发优势,以安全、无纸化和非常高效的方式运行,然而,本地实践与国际市场的惯常做法有较大差别。中国证券市场在处理关键流程的方法和技术堪称世界一流,譬如通过交易后确认机制来完成银行间债券的交易后撮合;中国A股强制交收而无失败交易;无需进行交易数据和结算数据的核对(归功于交易平台与中央证券存管机构的互连);境内结算和资产服务等等。但是,随著中国证券市场不断开放,境内交收模式与国际最佳实务规范的差异带来的挑战日益明显。

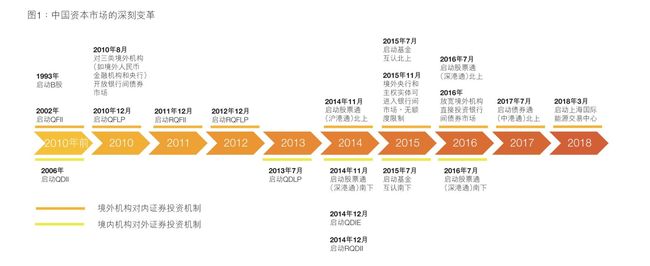

相比其他国家和地区,中国的市场基础设施仍显得错综複杂,许多职责方面交叉重叠(如债券的交易和结算)。不同的中央交易对手(CCP)、中央证券存管机构(CSD)及其他中介机构令情形变得複杂。因此,人们往往并不能清楚瞭解它们的职责范围和工作方式。此外,每个基础设施的内部标准和市场规范各不相同,随著市场的进一步开放,情况变得更加棘手。

通过直接投资渠道(如QFII、RQFII和银行间直接投资),本地託管机构在“协调”地方差异和国际标准方面发挥关键作用,力求向境外投资者提供全球一致的服务体验。例如,本地托管机构会通过SWIFT报文与境外机构进行交易后的数据交换,再经由本地网络以本地标准实现与本地CSD之间的对接。

对于本地託管机构而言,连接上述不同的市场基础设施成本高昂,同时还承担著数据转换中存在的风险。

3

新运营模式-互联互通

“股票通”于2014年启动,儘管启动初期“股票通”存在一些挑战,如运营问题、额度机制不明确、市场停牌风波和市场波动剧烈等问题,但现在,“股票通”由于其较之直接投资更低的成本和更高的效率,正赢得越来越多的市场份额。事实证明,“股票通”是境外机构投资于中国A股的可靠的、可扩容的渠道之一。

与“股票通”相似的“债券通”于2017年启动,随即引发了境外投资者的兴趣。境外投资者可借助简单的投资报备流程,通过全球交易平台和国际託管银行,经由现有连接立即投资于中国的固定收益市场。”互联互通”是设计精良的创新框架,充分利用中国内地与香港间的“一国两制”体制下的良好监管合作以及香港完善的市场基础设施,对接国际标准,提供跨市场投资渠道。

“互联互通”框架下的创新涉及从市场淮入到交易,直至託管和交易后结算的所有领域。这一创新基本填补了全球与境内市场实务规范间的差异,从而提高投资中国证券的便利度,令其大大接近国际标准:

“互联互通”已取得很大成就,但仍有许多工作要做,以确保其获得全球投资者认可。虽然”互联互通”具备许多优点,但有些未解决的运营问题仍然会给参与者带来运营方面的负担和风险,包括:

• DVP。对于“股票通”,中国A股结算机制并非基于真正的券款对付(DVP);而对于“债券通”,目前国债等债券结算仍不是以DVP方式进行,这仍是有待解决的问题。

• 人工流程。对于“股票通”,港交所通过人工流程查询参与者的投资人身份;对于“债券通”,CSD之间连接仍包含人工流程,譬如人工确认、核对PDF报告以及以传真方式发送公司行动通知等。

• 实务规范不一致。境外投资者目前允许通过多个渠道投资于中国证券。由于进入中国市场的渠道複杂多样,境外投资者在管理不同流程和合规控制时面临操作困难,而流程与监管规定间的错位导致运营低效和风险。

中国市场基础设施和中介机构已经意识到上述挑战,并热切希望向境外投资者表明他们乐于考虑提供国际最佳实务规范(如T+2),并接纳ISO等国际标准。

4

未来之路-建设规模化、国际化的市场基础设施

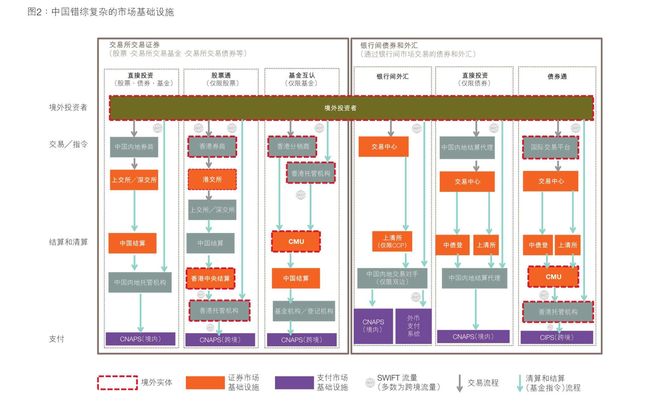

毫无疑问,中国一直在採取重大改革,拓宽入市投资渠道和国际互联互通。中国将继续加快改革,开放资本市场,旨在实现人民币的资本账户项下的可兑换。人民币越来越广泛地用于全球贸易。虽然人民币可能仍然仅佔国际支付的2%左右,但过去数年来,人民币的使用量稳步增长。

2016年9月,国际货币基金组织(IMF)宣佈启动新的“特别提款权”(SDR)篮子,首次纳入人民币。但自启动以来,人民币的国际接受度仍相对较低-因为人民币的国际化需要有普遍连通的支持,不仅需要简化人民币支付,而且需要简化国际投资者进入债券和股票市场的渠道。

我们预期,中国将通过以下途径,大大增强与全球其他证券市场的合作:

为实现上述发展,中国证券市场基础设施要应对不同的基础设施和市场实务规范,从而面临运营风险控制、流程简化和管理成本的多重挑战。

SWIFT认为,中国的监管机构、清算机构和金融机构应採纳清算和结算的ISO标准,并利用围绕这些标准确立的全球市场实务规范来推动下一步的改革。这将非常有利于中国投资者立足全球,并也有利于国际投资者进入中国。

5

其他市场的变革经验

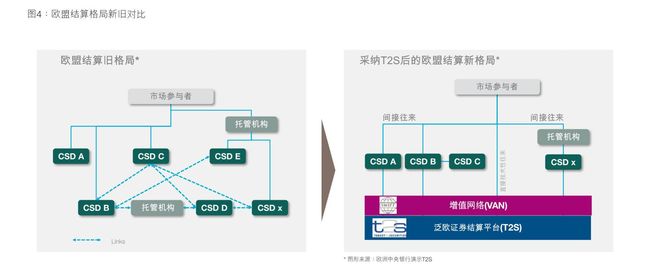

当今中国的交易后格局有点类似于建立欧洲证券及市场管理局(ESMA)及启动泛欧证券结算平台(T2S)之前的欧洲交易后格局。目前,中国存在许多不同的监管机构、清算机构和中央证券存管机构,涉及不同的标准和市场实务规范。主要挑战包括:

• 低效的跨境交易后流程。

• 市场上不同的证券金融市场设施有不同的规定。

• 不同的市场实务规范。

经过市场谘询并经欧洲央行行长理事会决定后,2008年欧盟启动了T2S项目,平台于2015年6月22日投入运行。T2S是单一的泛欧平台,使用央行资金进行证券结算。该单一平台由欧洲中央银行(ECB)运营,帮助欧洲的中央证券存管机构将其结算业务外包给欧洲央行。实施T2S真正开启了欧盟证券交易后业务的标准化进程。实施这项大规模的交易后举措,旨在协调结算流程,降低中间成本,同时增强竞争,改善风险管理。

中国跨境交易如果通过类似的标准化和自动化的改进也将带来类似结果。中国可以考虑採用与欧洲类似的方案,以提高运营效率,增加跨境投资。

参与股票和固定收益清算和结算的所有证券基础设施如果採纳相同的国际标准及统一协调实施的市场实务规范,将有利于提高互联互通性,便于中国市场今后在跨境结算方面进一步缩短结算週期。统一协调实施行动的核心是採纳ISO20022业务标准及其他ISO数据标准,如实施ISIN(国际证券识别号),这些标准已经被全球大部分主要市场基础设施採纳。中国的所有证券市场基础设施採纳ISO 20022(针对支付的CNAPS和CIPS已经如此)将有助于推动术语统一,以便于中国境内外市场基础设施的互联互通。

我们认为,国家市场实务规范工作组(NMPG)借助其遍佈全球的证券市场实务规范工作组(SMPG)的经验累积和分享,可以为基础设施及其参与者协调和建立统一协调的市场实务规范。充分利用国际通讯平台(如SWIFT)提供的途径,中国内地基础设施可与香港及其他地区跨境交易对手交换ISO 20022标准化信息。基础设施与市场参与者之间也是如此。许多市场参与者热切希望直接利用目前正在使用的安全、可靠、牢固的标准化平台开展跨境交易,并往往利用该平台管理他们在其他市场的境内资金流。

6

结论

中国证券市场基础设施与境外证券市场基础设施之间需要加强协调,以便改善长期的跨境投资。通过市场实务规范的和谐化,促进便利度和互通性,有利于中国进一步改善境内外投资者的市场进入渠道,降低运营风险和成本。

为了实施多边跨境结算连接,报文流和数据的标准化不可或缺。报文格式标准化是参与各方维持较低初始成本的关键。实施中立的跨境和境内网络(如SWIFT),可通过流程和系统自动化进一步加强运营模式,便于其通过具成本效率并且无营运风险的方式,帮助世界其他地区充分发掘中国资本市场的潜力。

SWIFT正与目前正在参与以及即将参与到中国资本市场开放的所有市场基础设施和中介机构携手合作,以便以标准化、自动化的高效途径,实现投资于中国股票、债券、基金和货币的愿景。

1

什么是SMPG?

SMPG创建于1998年7月,自成立以来,已经通过国家市场实务规范工作组(NMPG),在超过35个国家设立了地方分支。这些团体由券商╱交易商、投资管理人、託管银行、中央证券存管机构和监管机构组成。SMPG非常成功地建立了全球认可,统一协调实施的市场实务规范。这些实务规范与ISO标准融合,帮助证券行业更加接近于实现直通处理。

SMPG专注于提升现行证券实务规范。该团体起到行业公用事业机构的作用,并帮助其他行业团体体现出对标准和市场实务规范的遵守。因此,SMPG与其他行业团体╱组织(SWIFT、ECSDA、ACSDA、ISITC、ISSA、ASIFMA等)开展积极对话。

中国证券市场实务规范工作组(SMPG)首次中国SMPG会议于2008年举行。中国SMPG已发展成为功能完善的有效平台。通过该平台,重要的中国证券参与者共同协作,应对增加直通处理收益的行业要求,并且统一中国市场的最佳实务规范。

2

什么是ISO 20022?

2004年首次发佈的ISO 20022是覆盖所有商业领域和端对端商业流程的单一标淮。作为一项全球开放式标淮,ISO 20022不受单个机构控制:任何人都可以使用,并在任何网络上实施该项标淮。该标淮具备完全确立的维护、发展和管辖流程。

由于具备丰富的金融报文,ISO 20022一直是中国市场基础设施的优选标淮。例如,该项标淮允许採用较长的受益人字段,并可传送中文及其他全角字符。

关于SWIFT

作为一家全球性同业合作组织 ,SWIFT是世界领先的安全金融报文传送服务机构 。SWIFT为社群提供报文传送平台和通信标准 ,并在连接 、集成 、身份识别 、数据分析和合规等领域的产品和服务 。SWIFT的报文传送平台 、产品和服务对接了全球超过11,000家银行 、证券机构 、市场基础设施和企业用户 ,覆盖200多个国家和地区 。SWIFT不代为客户持有基金或管理账户,而是帮助全球用户社区通过可靠途径 ,安全开展通讯并交换标准化金融报文 ,从而支持全球和本地市场的金融交流 ,并助力国际贸易和商业活动。

依托用户的信任 ,我们不懈努力 ,精益求精;我们支持社区应对网络威胁;不断探索降低成本、减轻风险 、消除低效的途径 。我们的产品和服务支持用户社区的访问和融合 、业务数据、参考数据及金融犯罪合规需要 。SWIFT还在全球 、地区及地方层面让整个金融界紧密协作 ,规范市场实践 ,制定标准 ,并讨论共同关心的问题或忧虑 。SWIFT的总部位于比利时 ,我们的国际治理和监管强化了自身合作组织架构的中立和全球特性 。SWIFT的分支机构分佈全球 ,其业务覆盖了几乎所有的金融中心 。

想要瞭解关于SWIFT的更多信息 ,请访

问:

www.swift.com

版权

版权 © SWIFT SCRL 2018。保留一切权利。

免责声明

SWIFT提供的本出版物仅供信息参考。本出版物中刊登的信息可能不时变动。您必须始终参考可获得的最新版本。

联系人

想要瞭解本文件的更多信息,请联繫

Whikie Liu

SWIFT中国区证券与外汇市场负责人

+862180218001

Alexandre Kech,

SWIFT亚太区证券与外汇市场负责人