- R语言学习实例:使用R进行数据可视化

PixelCoder

信息可视化r语言学习R语言

R语言学习实例:使用R进行数据可视化R语言是一种功能强大且广泛使用的统计分析和数据可视化工具。在本实例中,我们将使用R语言来创建一些常见的数据可视化图表,包括散点图、柱状图和折线图。我们将展示如何使用R的基本绘图功能和一些常用的绘图库来生成这些图表。散点图是一种用于显示两个变量之间关系的图表。我们可以使用R的基本绘图功能来创建散点图。下面是一个示例代码,展示如何使用R创建散点图:#创建示例数据x<

- 探索R语言:经典案例解析与源代码

翠绿探寻

r语言信息可视化开发语言R语言

探索R语言:经典案例解析与源代码引言:R语言是一种流行的数据分析和统计建模工具,具有丰富的功能和广泛的应用领域。在本文中,我们将通过经典案例来探索R语言的一些重要功能和技术。我们将提供相应的源代码,以便读者能够实际运行并理解这些示例。案例一:数据导入与处理在数据分析中,数据导入和处理是首要任务。R语言提供了丰富的函数和包,用于处理各种数据格式。下面是一个简单的示例,演示了如何导入和处理CSV格式的

- R语言dataframe数据索引、访问: 使用attach函数绑定dataframe数据、这样可以直接使用列名称访问dataframe的列数据

omhdxgb

R语言123r语言数据挖掘人工智能机器学习数据分析

R语言dataframe数据索引、访问:使用attach函数绑定dataframe数据、这样可以直接使用列名称访问dataframe的列数据目录R语言dataframe数据索引、访问:使用attach函数绑定dataframe数据、这样可以直接使用列名称访问dataframe的列数据R语言特点R语言dataframe数据索引、访问:使用attach函数绑定dataframe数据、这样可以直接使用列

- R语言向量vector数据类型元素索引、访问:使用中括号[]和:符号以及乘法符号获取向量中指定范围内的偶数索引元素

omhdxgb

R语言123r语言机器学习数据挖掘人工智能数据分析

R语言向量vector数据类型元素索引、访问:使用中括号[]和:符号以及乘法符号获取向量中指定范围内的偶数索引元素目录R语言向量vector数据类型元素索引、访问:使用中括号[]和:符号以及乘法符号获取向量中指定范围内的偶数索引元素R语言特点R语言向量vector数据类型元素索引、访问:使用中括号[]和:符号以及乘法符号获取向量中指定范围内的偶数索引元素R可以在CRAN(Comprehensive

- R语言安装github包出现的错误,object "XXX" is not exported by "namespace:viridisLite"

momo酱豆是沃

anaconda各种问题

自己遇上了类似的问题,当时是把所有导致这个问题出现时安装的所有包我都卸载了,再次重装的。弄了很久,我发现都是在安装各种包让我更新我不更新导致的后果R,告诉我一个道理,一定要听话,让你更新就更新,不然我的bug出到让你崩溃。下图借用以为博主的图(https://blog.csdn.net/yw_vine/article/details/79631042)原连接R语言安装github包出现的错误,ob

- R语言 ggplot2 可视化生成高分辨率图片实战

PixelEnigma

r语言开发语言R语言

R语言ggplot2可视化生成高分辨率图片实战在数据分析和可视化领域,R语言一直是研究人员和数据科学家们的首选工具。其中,ggplot2包是R语言中最受欢迎和强大的可视化工具之一。它提供了许多灵活且精美的图形选项,使用户能够轻松创建具有吸引力和信息丰富的图表。本文将介绍如何使用ggplot2包在R语言中生成高分辨率的图片。我们将探索不同的保存选项,以确保我们获得清晰、适应各种输出需求的图像。首先,

- Java 中操作 R:深度整合与高效应用

froginwe11

开发语言

Java中操作R:深度整合与高效应用引言随着大数据和机器学习的快速发展,R语言在数据分析和可视化方面扮演着越来越重要的角色。而Java作为一种广泛应用于企业级应用开发的语言,其强大的功能和稳定性使其成为构建高性能应用的首选。本文将探讨Java如何操作R语言,实现高效的数据分析应用。一、Java操作R的背景R语言优势:R语言拥有丰富的统计分析、数据可视化工具和机器学习算法库,是数据分析领域的首选语言

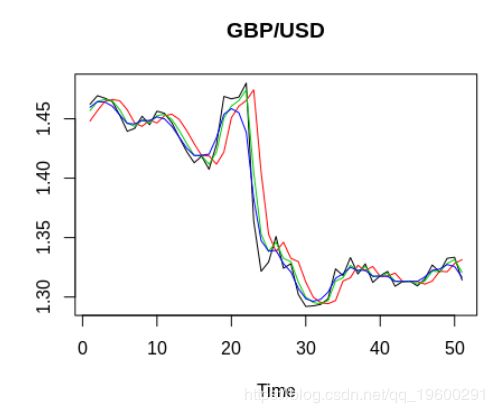

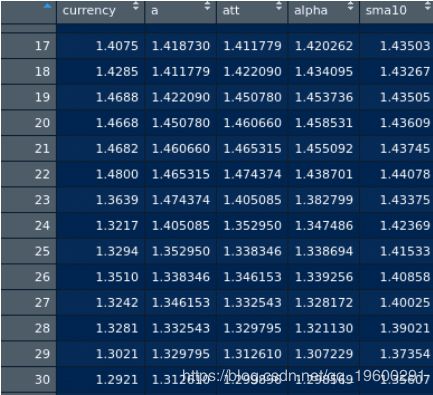

- R语言对高频交易订单流进行建模分析 4

oxuzhenyi

实验楼课程机器学习R

一、实验介绍--订单流模型拟合1.1实验知识点指数核hawkes过程拟合正反馈强度分析订单量影响分析1.2实验环境R3.4.1Rstudio二、订单流模型拟合在上节中我们对订单流数据做了一些统计分析,对交易的一些特征有了一些粗浅的理解,在本节中我们要做的是利用实际数据来拟合hawkes过程,看一看真实数据的订单流动力学中有什么特征。首先我们仍是选出交易时间内的数据:library(tidyvers

- R语言对高频交易订单流进行建模分析 3

oxuzhenyi

实验楼课程机器学习R

一、实验介绍--订单流数据描述分析1.1实验知识点订单流数据表示订单间隔分析订单信息率平稳性研究订单流动性研究限价单相对价格分析1.2实验环境R3.4.1Rstudio二、订单流数据描述分析2.1订单流数据表示当我们在金融市场上做交易时,可以看到一个委托单簿,上面陈列着买价和卖价以及它们对应的量,举个例子,比特币市场的订单簿:可以看到红色代表的是卖价,或者说是ask,而绿色代表的是买价,或者说是b

- 【自学笔记】R语言基础知识点总览-持续更新

Long_poem

笔记r语言开发语言

提示:文章写完后,目录可以自动生成,如何生成可参考右边的帮助文档文章目录R语言基础知识点总览1.R语言简介2.R语言安装与环境配置3.R语言基础语法3.1数据类型3.2向量与矩阵3.3数据框与列表4.控制结构4.1条件语句4.2循环结构5.函数6.数据可视化总结R语言基础知识点总览1.R语言简介R是一种用于统计计算和图形的编程语言和软件环境。R语言由RossIhaka和RobertGentlema

- R语言 决策树、svm支持向量机、随机森林

别叫我名字20

R语言决策树支持向量机r语言

本人正在学习R语言,想利用这个平台记录自己一些自己的学习情况,方便以后查找,也想分享出来提供一些资料给同样学习R语言的同学们。(如果内容有错误,欢迎大家批评指正)1.决策树我们使用的还是RStudio自带的数据集iris。#######################决策树模型install.packages("rpart")#安装库library("rpart")dt<-function(dat

- 决策树、朴素贝叶斯、随机森林、支持向量机、XGBoost 和 LightGBM算法的R语言实现

生信与基因组学

生信分析项目进阶技能合集算法机器学习r语言

基本逻辑(1)使用rnorm函数生成5个特征变量x1到x5,并根据这些特征变量的线性组合生成一个二分类的响应变量y;(2)将生成的数据存储在数据框中,处理缺失值,并将响应变量转换为因子类型;(3)使用决策树、朴素贝叶斯、随机森林、支持向量机、XGBoost和LightGBM六种机器学习模型算法对数据进行训练和评估;(4)将各个模型的准确率和AUC值存储在结果数据框中,并通过柱状图展示结果。1.R包

- R语言2——数据类型和基本运算

朝荣

#R语言R语言运算R数据类型

R语言2——数据类型和基本运算目录R语言2——数据类型和基本运算1.R的数据类型1.R的数据类型(1)Logical(逻辑型):只有两个值TRUE,FALSE(2)Numeric(数字):整数、小数等(3)Complex(复合型):带有虚数i的数,如1+2i(4)Character(字符):包含在“”之中,如“hello!”(5)Vectors向量:c()函数,将元素组合成一个向量。c(1,2,3

- R语言获取数据——手工输入数据

蜗牛数据分析

R语言从入门到实战r语言开发语言

在R语言中获取数据集的方法有多种,例如读取Excel文件、数据库中的文件,而当我们没有这些渠道能够获取到数据集时,也可以手工输入数据,即通过键盘输入数据,它是获取数据集的最简单方法。另外,还可以在代码中直接输入数据,下面分别进行介绍。数据编辑器R提供了内置的数据编辑器,通过edit()函数调用该编辑器就可以实现手工输入数据。举例1:通过数据编辑器创建学生成绩表下面实现“学生成绩表”,具体步骤如下:

- R语言——数据框

高现实

r语言

R语言——数据框data.table/data.frame1、数据框数据框是R的一个重要数据类型,用来存储表格数据2、可认为是特殊类型的列表,列表中每个元素(每类)都有同样的长度每一列3、可以是不同的类型(矩阵是相同的)特殊属性:行名row.names4、可以通过读取表格函数read.table()或read.csv()读取数据框5、可以通过调用data.matrix()将数据框转化为矩阵x<-d

- R语言入门——数据类型和数据结构

Sean1014

r语言数据结构r语言

变量基本说明R语言计算的过程中,通常需要使用变量来存放中间结果。变量相当于给定一个空间,只能保存一种数据结构,只保存最后一次被赋值的数据。无需事先声明。命名规则变量名应该尽可能简单、意义明确,命名遵循一定规律,以便与他人交流理解。只能使用字母(区分大小写)、数字、下划线“_”和英文句点“.”给变量命名;不能以数字、下划线作为开头;若以句点开头,第二位不能是数字;变量名有效性原因var_name1.

- 探索大数据分析的无限可能:R语言的应用与实践

Echo_Wish

大数据数据分析r语言数据挖掘

探索大数据分析的无限可能:R语言的应用与实践随着数据时代的来临,大数据已经成为各行各业的重要资产。如何从海量数据中挖掘出有价值的信息,成为了企业和研究人员关注的焦点。在众多的数据分析工具中,R语言因其强大的统计分析功能和丰富的生态系统,备受青睐。本文将深入探讨使用R语言进行大数据分析的方法和实践,并通过实例代码加以说明。为什么选择R语言?R语言是一种专门用于统计分析和数据可视化的编程语言,具有以下

- 利用R语言irr包计算ICC值(组内相关系数)

mlhylzqwxli

r语言

ICC值是一个较为陌生的概念,在统计学中应用较多,引用百度百科的介绍:组内相关系数(ICC)是衡量和评价观察者间信度(inter-observerreliability)和复测信度(test-retestreliability)的信度系数(reliabilitycoefficient)指标之一。它最先由Bartko于1966年用于测量和评价信度的大小。ICC等于个体的变异度除以总的变异度,故其值介

- R语言机器学习系列-随机森林回归代码解读

Mrrunsen

R语言大学作业机器学习回归r语言

回归问题指的是因变量或者被预测变量是连续性变量的情形,比如预测身高体重的具体数值是多少的情形。整个代码大致可以分为包、数据、模型、预测评估4个部分,接下来逐一解读。1、包部分,也就是加载各类包,包括随机森林包randomForest,数据相关包tidyverse、skimr、DataExplorer,模型评估包caret。2、数据部分,主要是读取数据,处理缺失值,转换变量类型。3、模型部分。为了对

- r语言手动算两个C指数p值,如何用R语言进行Pvalue显著性标记?

蒲牢森

r语言手动算两个C指数p值

作者:一只想飞的喵审稿:童蒙编辑:angelica箱线图是统计学中较常见的图形之一。这篇文章将讲述如何简单比较两组或多组的平均值,且添加显著性标记。通常情况根据显著性p值的数值大小,分为四类:(1)0.01≤p<0.05,*(2)0.001≤p<0.01,**(3)0.0001≤p<0.001,***(4)p<0.0001,****接下来会讲述三种添加显著性标记的方法。方法1-手动添加1:创建数据

- 使用geom_bracket函数为指定水平箱图之间添加假设检验名称以及显著性水平p值(R语言)

认真写代码i

r语言开发语言R语言

使用geom_bracket函数为指定水平箱图之间添加假设检验名称以及显著性水平p值(R语言)在R语言中,我们经常使用箱图(boxplot)来可视化数据的分布和比较不同组之间的差异。当我们进行假设检验时,除了展示箱图之间的差异,还需要在图形上添加假设检验的名称和显著性水平p值,以便更清晰地表达结果。在本文中,我们将介绍如何使用ggplot2包中的geom_bracket函数为指定水平箱图之间添加假

- R语言绘图:韦恩图

善木科研

R语言r语言生信分析生物信息数据分析

韦恩分析韦恩分析(VennAnalysis)常用于可视化不同数据集之间的交集和并集。维恩图(Venndiagram),也叫文氏图、温氏图、韦恩图、范氏图,用于显示元素集合重叠区域的关系型图表,通过图形与图形之间的层叠关系,来反应数据集之间的相交关系。在R语言中,进行韦恩分析(Venn图绘制)可以通过多个不同的包来实现,常用的包括VennDiagram、venn和ggVenn等。本文案使用ggVen

- 在R语言中,要在图形中添加组间p值,可以使用`geom_bracket`函数

ByteWhisper

r语言python开发语言R语言

在R语言中,要在图形中添加组间p值,可以使用geom_bracket函数。geom_bracket函数可以用来创建一个带有括号标记的图形,用于表示组间的显著性差异。本文将详细介绍如何使用geom_bracket函数来添加组间p值,并提供相应的源代码示例。首先,我们需要安装并加载ggplot2包,因为geom_bracket函数是ggplot2包中的一部分。可以使用以下代码安装和加载ggplot2包

- R语言使用fs包的file_copy函数、dir_copy函数、link_copy函数将文件、目录、超链接从一个位置拷贝(copy)到另一个位置

statistics.insight

R语言入门课r语言数据挖掘机器学习开发语言

R语言使用fs包的file_copy函数、dir_copy函数、link_copy函数将文件、目录、超链接从一个位置拷贝(copy)到另一个位置目录R语言使用fs包的file_copy函数、dir_copy函数、link_copy函数将文件、目录、超链接从一个位置拷贝(copy)到另一个位置#包和库的安装、导入#R语言使用fs包的dir_ls函数列出指定文件夹下面的所有文件和文件夹(listfil

- R语言使用table1包绘制(生成)三线表实战:单变量分列构建三线表、使用render参数设置显示的统计量以及换行方式、使用topclass参数自定义设置显示网络和居中对齐

statistics.insight

R语言入门课r语言开发语言数据挖掘机器学习

R语言使用table1包绘制(生成)三线表实战:单变量分列构建三线表、使用render参数设置显示的统计量以及换行方式、使用topclass参数自定义设置显示网络和居中对齐目录R语言使用table1包绘制(生成)三线表、使用单变量分列构建三线表、使用render参数设置显示的统计量以及换行方式、使用topclass参数自定义设置显示网络和居中对齐#三线表是什么?#导入包并构建仿真数据#R语言使用t

- R语言广义加性模型:使用广义线性加性模型GAMs构建logistic回归

TechInk

r语言回归开发语言R语言

R语言广义加性模型:使用广义线性加性模型GAMs构建logistic回归在数据分析和建模领域,广义加性模型(GeneralizedAdditiveModels,简称GAMs)是一种常用的非参数统计方法。它结合了广义线性模型(GeneralizedLinearModels,简称GLMs)的灵活性和非线性关系的建模能力,可以适用于各种类型的响应变量,包括二元回归(logistic回归)。本文将介绍如何

- R语言广义加型模型(GAM)的运用例子及实现教程

Mrrunsen

R语言大学作业r语言开发语言

文章目录步骤1:加载所需包和数据步骤2:数据预处理步骤3:拟合广义加型模型步骤4:查看模型摘要和诊断模型摘要系数估计平滑项模型质量步骤5:预测和可视化结论广义加型模型(GeneralizedAdditiveModel,简称GAM)是一种灵活的非线性建模方法,在统计学和机器学习领域被广泛应用。GAM可以用于拟合非线性关系,适用于多个预测变量之间的复杂关系,并且可以处理连续和分类变量。本教程将向您展示

- 数据清洗与统计分析原理与代码实战案例讲解

AI天才研究院

ChatGPTAI大模型企业级应用开发实战DeepSeekR1&大数据AI人工智能大模型大厂Offer收割机面试题简历程序员读书硅基计算碳基计算认知计算生物计算深度学习神经网络大数据AIGCAGILLMJavaPython架构设计Agent程序员实现财富自由

《数据清洗与统计分析原理与代码实战案例讲解》关键词:数据清洗、统计分析、Python、R语言、数据预处理、数据分析、机器学习、大数据摘要:本文将深入探讨数据清洗与统计分析的原理,并通过丰富的实战案例展示如何在实际项目中应用这些技术。我们将详细讲解数据清洗的基本概念、流程和方法,以及统计分析的各种技术和应用。通过本文的学习,您将掌握数据清洗与统计分析的核心技能,提升数据处理和分析的能力,为后续的数据

- 2小时学懂【多元统计分析】——聚类分析(R语言)

木小鹿

多元统计R语言代码机器学习算法人工智能开发语言数据挖掘数据分析

聚类分析是一种无监督学习方法,用于将相似的观测值(或对象)分组到集群中。下面我将展示如何使用几种常见的聚类方法:K-均值(K-means)、层次聚类(HierarchicalClustering)和DBSCAN。1.K-均值聚类(K-meansClustering)K-均值是一种迭代的聚类算法,它将数据划分为K个预定义的集群。#加载需要的包library(cluster)#假设我们有一些二维数据s

- 【数据分析】R语言的广义线性混合模型(GLMM)分析案例

生信学习者1

数据分析数据分析r语言数据挖掘数据可视化

禁止商业或二改转载,仅供自学使用,侵权必究,如需截取部分内容请后台联系作者!文章目录介绍原理步骤加载R包数据下载导入数据数据预处理成对相关性GLMMs标准化数据字符向量转换成因子化变量构建模型FishesAmphibiansReptilesBirdsMammals画图总结系统信息介绍广义线性混合模型(GeneralizedLinearMixedModels,GLMM)是一种统计模型,用于分析具有非

- java类加载顺序

3213213333332132

java

package com.demo;

/**

* @Description 类加载顺序

* @author FuJianyong

* 2015-2-6上午11:21:37

*/

public class ClassLoaderSequence {

String s1 = "成员属性";

static String s2 = "

- Hibernate与mybitas的比较

BlueSkator

sqlHibernate框架ibatisorm

第一章 Hibernate与MyBatis

Hibernate 是当前最流行的O/R mapping框架,它出身于sf.net,现在已经成为Jboss的一部分。 Mybatis 是另外一种优秀的O/R mapping框架。目前属于apache的一个子项目。

MyBatis 参考资料官网:http:

- php多维数组排序以及实际工作中的应用

dcj3sjt126com

PHPusortuasort

自定义排序函数返回false或负数意味着第一个参数应该排在第二个参数的前面, 正数或true反之, 0相等usort不保存键名uasort 键名会保存下来uksort 排序是对键名进行的

<!doctype html>

<html lang="en">

<head>

<meta charset="utf-8&q

- DOM改变字体大小

周华华

前端

<!DOCTYPE html PUBLIC "-//W3C//DTD XHTML 1.0 Transitional//EN" "http://www.w3.org/TR/xhtml1/DTD/xhtml1-transitional.dtd">

<html xmlns="http://www.w3.org/1999/xhtml&q

- c3p0的配置

g21121

c3p0

c3p0是一个开源的JDBC连接池,它实现了数据源和JNDI绑定,支持JDBC3规范和JDBC2的标准扩展。c3p0的下载地址是:http://sourceforge.net/projects/c3p0/这里可以下载到c3p0最新版本。

以在spring中配置dataSource为例:

<!-- spring加载资源文件 -->

<bean name="prope

- Java获取工程路径的几种方法

510888780

java

第一种:

File f = new File(this.getClass().getResource("/").getPath());

System.out.println(f);

结果:

C:\Documents%20and%20Settings\Administrator\workspace\projectName\bin

获取当前类的所在工程路径;

如果不加“

- 在类Unix系统下实现SSH免密码登录服务器

Harry642

免密ssh

1.客户机

(1)执行ssh-keygen -t rsa -C "

[email protected]"生成公钥,xxx为自定义大email地址

(2)执行scp ~/.ssh/id_rsa.pub root@xxxxxxxxx:/tmp将公钥拷贝到服务器上,xxx为服务器地址

(3)执行cat

- Java新手入门的30个基本概念一

aijuans

javajava 入门新手

在我们学习Java的过程中,掌握其中的基本概念对我们的学习无论是J2SE,J2EE,J2ME都是很重要的,J2SE是Java的基础,所以有必要对其中的基本概念做以归纳,以便大家在以后的学习过程中更好的理解java的精髓,在此我总结了30条基本的概念。 Java概述: 目前Java主要应用于中间件的开发(middleware)---处理客户机于服务器之间的通信技术,早期的实践证明,Java不适合

- Memcached for windows 简单介绍

antlove

javaWebwindowscachememcached

1. 安装memcached server

a. 下载memcached-1.2.6-win32-bin.zip

b. 解压缩,dos 窗口切换到 memcached.exe所在目录,运行memcached.exe -d install

c.启动memcached Server,直接在dos窗口键入 net start "memcached Server&quo

- 数据库对象的视图和索引

百合不是茶

索引oeacle数据库视图

视图

视图是从一个表或视图导出的表,也可以是从多个表或视图导出的表。视图是一个虚表,数据库不对视图所对应的数据进行实际存储,只存储视图的定义,对视图的数据进行操作时,只能将字段定义为视图,不能将具体的数据定义为视图

为什么oracle需要视图;

&

- Mockito(一) --入门篇

bijian1013

持续集成mockito单元测试

Mockito是一个针对Java的mocking框架,它与EasyMock和jMock很相似,但是通过在执行后校验什么已经被调用,它消除了对期望 行为(expectations)的需要。其它的mocking库需要你在执行前记录期望行为(expectations),而这导致了丑陋的初始化代码。

&nb

- 精通Oracle10编程SQL(5)SQL函数

bijian1013

oracle数据库plsql

/*

* SQL函数

*/

--数字函数

--ABS(n):返回数字n的绝对值

declare

v_abs number(6,2);

begin

v_abs:=abs(&no);

dbms_output.put_line('绝对值:'||v_abs);

end;

--ACOS(n):返回数字n的反余弦值,输入值的范围是-1~1,输出值的单位为弧度

- 【Log4j一】Log4j总体介绍

bit1129

log4j

Log4j组件:Logger、Appender、Layout

Log4j核心包含三个组件:logger、appender和layout。这三个组件协作提供日志功能:

日志的输出目标

日志的输出格式

日志的输出级别(是否抑制日志的输出)

logger继承特性

A logger is said to be an ancestor of anothe

- Java IO笔记

白糖_

java

public static void main(String[] args) throws IOException {

//输入流

InputStream in = Test.class.getResourceAsStream("/test");

InputStreamReader isr = new InputStreamReader(in);

Bu

- Docker 监控

ronin47

docker监控

目前项目内部署了docker,于是涉及到关于监控的事情,参考一些经典实例以及一些自己的想法,总结一下思路。 1、关于监控的内容 监控宿主机本身

监控宿主机本身还是比较简单的,同其他服务器监控类似,对cpu、network、io、disk等做通用的检查,这里不再细说。

额外的,因为是docker的

- java-顺时针打印图形

bylijinnan

java

一个画图程序 要求打印出:

1.int i=5;

2.1 2 3 4 5

3.16 17 18 19 6

4.15 24 25 20 7

5.14 23 22 21 8

6.13 12 11 10 9

7.

8.int i=6

9.1 2 3 4 5 6

10.20 21 22 23 24 7

11.19

- 关于iReport汉化版强制使用英文的配置方法

Kai_Ge

iReport汉化英文版

对于那些具有强迫症的工程师来说,软件汉化固然好用,但是汉化不完整却极为头疼,本方法针对iReport汉化不完整的情况,强制使用英文版,方法如下:

在 iReport 安装路径下的 etc/ireport.conf 里增加红色部分启动参数,即可变为英文版。

# ${HOME} will be replaced by user home directory accordin

- [并行计算]论宇宙的可计算性

comsci

并行计算

现在我们知道,一个涡旋系统具有并行计算能力.按照自然运动理论,这个系统也同时具有存储能力,同时具备计算和存储能力的系统,在某种条件下一般都会产生意识......

那么,这种概念让我们推论出一个结论

&nb

- 用OpenGL实现无限循环的coverflow

dai_lm

androidcoverflow

网上找了很久,都是用Gallery实现的,效果不是很满意,结果发现这个用OpenGL实现的,稍微修改了一下源码,实现了无限循环功能

源码地址:

https://github.com/jackfengji/glcoverflow

public class CoverFlowOpenGL extends GLSurfaceView implements

GLSurfaceV

- JAVA数据计算的几个解决方案1

datamachine

javaHibernate计算

老大丢过来的软件跑了10天,摸到点门道,正好跟以前攒的私房有关联,整理存档。

-----------------------------华丽的分割线-------------------------------------

数据计算层是指介于数据存储和应用程序之间,负责计算数据存储层的数据,并将计算结果返回应用程序的层次。J

&nbs

- 简单的用户授权系统,利用给user表添加一个字段标识管理员的方式

dcj3sjt126com

yii

怎么创建一个简单的(非 RBAC)用户授权系统

通过查看论坛,我发现这是一个常见的问题,所以我决定写这篇文章。

本文只包括授权系统.假设你已经知道怎么创建身份验证系统(登录)。 数据库

首先在 user 表创建一个新的字段(integer 类型),字段名 'accessLevel',它定义了用户的访问权限 扩展 CWebUser 类

在配置文件(一般为 protecte

- 未选之路

dcj3sjt126com

诗

作者:罗伯特*费罗斯特

黄色的树林里分出两条路,

可惜我不能同时去涉足,

我在那路口久久伫立,

我向着一条路极目望去,

直到它消失在丛林深处.

但我却选了另外一条路,

它荒草萋萋,十分幽寂;

显得更诱人,更美丽,

虽然在这两条小路上,

都很少留下旅人的足迹.

那天清晨落叶满地,

两条路都未见脚印痕迹.

呵,留下一条路等改日再

- Java处理15位身份证变18位

蕃薯耀

18位身份证变15位15位身份证变18位身份证转换

15位身份证变18位,18位身份证变15位

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

蕃薯耀 201

- SpringMVC4零配置--应用上下文配置【AppConfig】

hanqunfeng

springmvc4

从spring3.0开始,Spring将JavaConfig整合到核心模块,普通的POJO只需要标注@Configuration注解,就可以成为spring配置类,并通过在方法上标注@Bean注解的方式注入bean。

Xml配置和Java类配置对比如下:

applicationContext-AppConfig.xml

<!-- 激活自动代理功能 参看:

- Android中webview跟JAVASCRIPT中的交互

jackyrong

JavaScripthtmlandroid脚本

在android的应用程序中,可以直接调用webview中的javascript代码,而webview中的javascript代码,也可以去调用ANDROID应用程序(也就是JAVA部分的代码).下面举例说明之:

1 JAVASCRIPT脚本调用android程序

要在webview中,调用addJavascriptInterface(OBJ,int

- 8个最佳Web开发资源推荐

lampcy

编程Web程序员

Web开发对程序员来说是一项较为复杂的工作,程序员需要快速地满足用户需求。如今很多的在线资源可以给程序员提供帮助,比如指导手册、在线课程和一些参考资料,而且这些资源基本都是免费和适合初学者的。无论你是需要选择一门新的编程语言,或是了解最新的标准,还是需要从其他地方找到一些灵感,我们这里为你整理了一些很好的Web开发资源,帮助你更成功地进行Web开发。

这里列出10个最佳Web开发资源,它们都是受

- 架构师之面试------jdk的hashMap实现

nannan408

HashMap

1.前言。

如题。

2.详述。

(1)hashMap算法就是数组链表。数组存放的元素是键值对。jdk通过移位算法(其实也就是简单的加乘算法),如下代码来生成数组下标(生成后indexFor一下就成下标了)。

static int hash(int h)

{

h ^= (h >>> 20) ^ (h >>>

- html禁止清除input文本输入缓存

Rainbow702

html缓存input输入框change

多数浏览器默认会缓存input的值,只有使用ctl+F5强制刷新的才可以清除缓存记录。

如果不想让浏览器缓存input的值,有2种方法:

方法一: 在不想使用缓存的input中添加 autocomplete="off";

<input type="text" autocomplete="off" n

- POJO和JavaBean的区别和联系

tjmljw

POJOjava beans

POJO 和JavaBean是我们常见的两个关键字,一般容易混淆,POJO全称是Plain Ordinary Java Object / Pure Old Java Object,中文可以翻译成:普通Java类,具有一部分getter/setter方法的那种类就可以称作POJO,但是JavaBean则比 POJO复杂很多, Java Bean 是可复用的组件,对 Java Bean 并没有严格的规

- java中单例的五种写法

liuxiaoling

java单例

/**

* 单例模式的五种写法:

* 1、懒汉

* 2、恶汉

* 3、静态内部类

* 4、枚举

* 5、双重校验锁

*/

/**

* 五、 双重校验锁,在当前的内存模型中无效

*/

class LockSingleton

{

private volatile static LockSingleton singleton;

pri