查看文件路径

当我们需要导入文件时,如果直接输入当前的绝对路径,那么在更换运行环境时,就需要手动设置新的路径。利用os模块的自带函数,我们可以轻松解决这一问题。

#当我们需要获取文件的当前地址,可以用 __file__

current_file = __file__

#输出结果为: c:\python\code\program.py

#要获取根目录的地址,可以输入

root_path = os.path.abspath(os.path.join(current_file, os.pardir, os.pardir))

#其中 os.path.abspath(path) 可返回绝对路径

os.path.abspath(os.path.join(current_file, os.pardir, os.pardir))

# current_file是c:\python\code\program.py,那么os.path.abspath(os.path.join(current_file, os.pardir, os.pardir))是c:\

#获得根目录的变量

root_path = os.path.abspath(os.path.join(current_file, os.pardir, os.pardir))

#然后可以按需指定目录的地址,例如

input_data_path = os.path.abspath(os.path.join(root_path, 'data', 'input_data'))

# input_data_path 的路径是根目录下的\data\input_data

# 绝对地址就是c:\python\\data\input_data

调用简单函数的方法

假设我们写了一个自定义函数:

def addone(x):

return x+1

要调用这个函数时,可使用apply函数,也可以使用lambda函数进行调用。

#apply的方式

print df[['涨跌幅']].apply(addone)

#lambda的方式

print df[['涨跌幅']].apply(lambda x: x+1)

补全数据

有时候获得的股票行情数据,会出现非交易日缺失的情况,这时就需要基于指数交易日的数据,用merge函数对其进行补全。

还有个参数是indecator,等于True时增加merge列,表明该行数据的出处,源自哪一张表,有left、right、both的区分。

如果是堆砌,可用concat函数,相关参数如下:

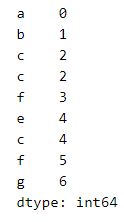

import pandas as pd

s1 = pd.Series([0,1,2],index = ['a','b','c'])

s2 = pd.Series([2,3,4],index = ['c','f','e'])

s3 = pd.Series([4,5,6],index = ['c','f','g'])

series = pd.concat([s1,s2,s3])#默认并集、纵向连接

series

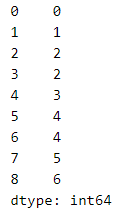

series = pd.concat([s1,s2,s3],ignore_index = True) # 生成纵轴上的并集,索引会自动生成新的一列

series

series = pd.concat([s1,s2,s3],axis = 1,join = 'inner')

series

# 纵向取交集,注意该方法对对象表中有重复索引时失效

series = pd.concat([s1,s2,s3],axis = 1,join = 'outer')

series

# 横向索引取并集,纵向索引取交集,注意该方法对对象表中有重复索引时失效

resample函数

通常我们获得的数据是日线数据,需要转化成周数据或月数据时,可用resample函数获得。

当索引为时间格式时,可用resample函数将时间序列数据自动分割为周、月、季、年等块,然后再进行相应的处理。这里需要用到参数rule,参数rule='w'代表转化为周,'m'代表月,'q'代表季度,'y'代表年份。'5min'代表5分钟,'1min'代表1分钟。

week_df = df.resample(rule='w').last() # 意思是展现每周最后一个交易日的数据

week_df['开盘价'] = df['开盘价'].resample(rule='w').first() # 获得开盘价数据

week_df['成交量'] = df['成交量'].resample(rule='w').sum() # 获得成交总量数据

week_df['最高价'] = df['最高价'].resample(rule='w').max() # 获得最高价数据

week_df['最低价'] = df['最低价'].resample(rule='w').min() # 获得最低价数据

#若要获得周涨幅,一般可用公式【(最后一天的收盘价 - 第一天的开盘价) / 第一天的开盘价 】进行计算,也可以用lambda函数直接获得

week_df['涨跌幅'] = df['涨跌幅'].resample(rule='w').apply(lambda x: (x+1.0).prod() - 1.0 )

用os.walk导入数据

当输入os.walk(data_path)时,会返回root、dirs和files的数据,root是文件的路径,dir是路径下有什么文件夹(返回列表),files是路径下有什么文件(返回列表)。

然后程序会到第一个文件夹里面,继续返回相应的root、dirs和files……直至全部遍历。

有了这个系统自带函数,后面就好办了。

首先,我们要获得想要导入的股票的代码的列表。

list = []

data_path = config.data_path + '/data'

for root, dirs, files in os.walk(data_path):

if files: # 当files不为空

for i in files: #对files的每一个文件

if i.endswith('.csv'): # 选取以csv为后缀的文件

list.append(i[:8]) #将该文件的前8个字符加入到列表中

print list

第二步,开始根据列表来导入数据

alldata = pd.DataFrame()

for stock in list:

print stock

df = importcode.import(stock)

alldata = alldata.append(df, ignore_index = True)

print alldata

CSV的替代——HDF

一般储存数据是用csv格式,但pandas提供了一种更高效率的方式,那就是hdf格式。

想象一张Excel表,sheetname这里称作KEY,参数mode可以是w新建,也可以是a,append。更多参数如下:

保存的命令为:

#alldata.to_hdf(path, key='',mode='')

alldata.to_hdf(config.output_data_path + '/alldata.h5', key='all_stock_data', mode='w'))

# 在前面的例子中,读取的股票数据df,可以这样保存

# h5[stock] = df

# 或者

# df.to_hdf(path, key = code, mode='a')

#保存完数据之后,记得关闭h5文件,否则容易报错

h5.close()

要读取的时候,可以用 pd.read_hdf(path, key='')

#读取某个stock的数据有两种方式

print h5.get('sz000006')

print h5['sz000007']

#查询有多少张表,可以用keys()

print h5.keys()

分组统计的groupby函数

一张超大的数据表中,我们想要看某只股票的平均价格,可用groupby函数来实现。

1、基本的groupby用法

print stock_data.groupby('交易日期') #按交易日期来分组

print stock_data.groupby('交易日期') .size() #显示每天交易股票的数量

print stock_data.groupby('股票代码') .size() #显示每只股票累计交易的天数

#分组后想看某只股票的数据,可用get_group()

print stock_data.groupby('股票代码').get_group('002466')

#只会输出天齐锂业的数据

除此之外,还可以

print stock_data.groupby('股票代码').describe()

print stock_data.groupby('股票代码').first()

print stock_data.groupby('股票代码').last()

print stock_data.groupby('股票代码').head()

print stock_data.groupby('股票代码').tail()

print stock_data.groupby('股票代码').nth(n) 表示该组的第n行数据

输出的时候,默认group的变量,即股票代码为index,不想这样的话,可以用as_index=False, 例如:

print stock_data.groupby('股票代码',as_index=False)

还可以

print stock_data.groupby('股票代码')['收盘价', '涨跌幅'].mean() 取某列数据算均值

.max()

.sum()

都是可以的。

还可以输出排名,用rank()

print stock_data.groupby('股票代码')['成交量'].rank() 输出组内的算数排名

print stock_data.groupby('股票代码')['成交量'].rank(pct=True) 输出百分比

还可以

print stock_data.groupby(stock_data['交易日期'].dt.year).size() # 计算该年共有多少个交易数据

还可以先groupby一个,然后再在其中groupby另一个参数,例如:

stock_data.groupby(['股票代码’, stock_data['交易日期'].dt.year]).size() # 按照股票代码分组,然后求该证券每年有多少个交易日

2、进阶的groupby用法

前面介绍的resample、apply、fillna等函数,都可以嵌入到groupby函数里面。

当然,也可以用笨办法,用for key, group in df.groupby('列名称'): 将所需功能遍历一遍,以达到相同的效果。key是列名,列的每一个内容,group是该列的内容。

遍历的时候,对group进行单独操作即可,例如group.apply()或group.fillna()。

然后只要将每个group append起来即可。

结语

上述回顾的函数和功能,在量化投资的实际操作中会经常用到,必须熟练掌握。

刺猬偷腥

2018年10月8日