游戏行业“两极分化”加剧:5家公司垄断了84%的份额,30家上市企业净利润不足1亿

回顾2020年上半年,资本市场的游戏板块事件颇多:

网易成为回归港股市场“第一人”,从此打开了中概股巨头的回归浪潮,港交所的新时代就此开启;

截至2020年上半年,上证指数累计微跌2.15%,但同期游戏板块股价明显回暖,三七互娱和世纪华通更于7月初跨入千亿市值俱乐部,引起业界一片沸腾;

期内版号发放数量达666个,略低于去年同期,叠加疫情影响复工这一因素,期内部分厂商无法如期上线新品导致营收下滑;

在版号停发的噩梦逐渐消散,资本市场明显回暖的背景下,游戏行业终于踏上复苏之路。

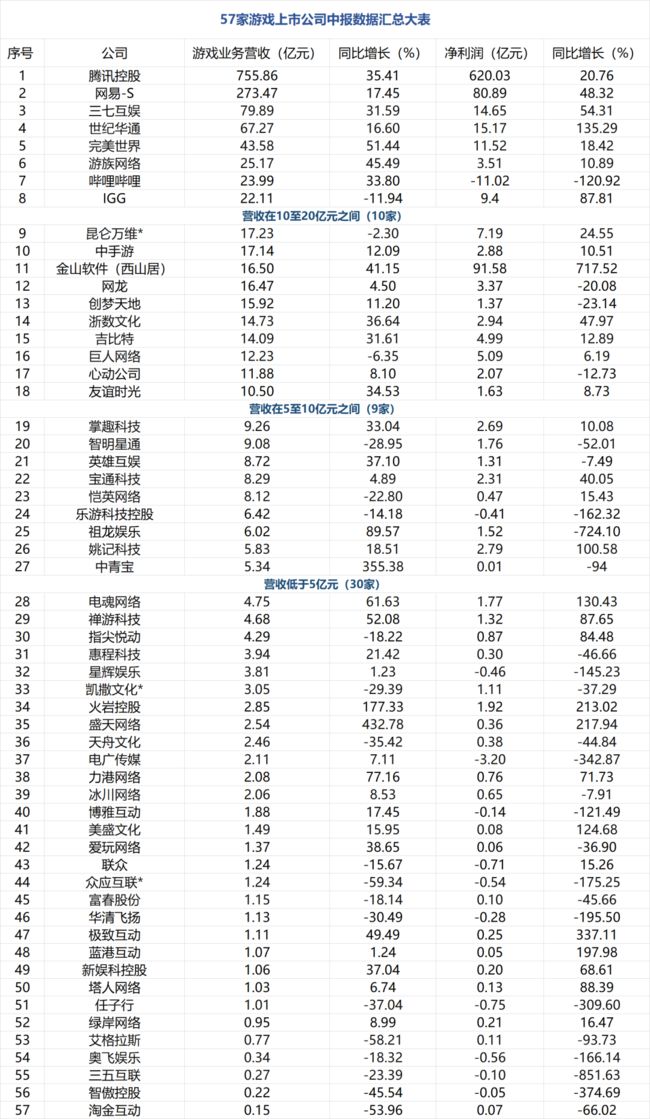

随着中报季的结束,手游那点事统计了57家游戏上市公司的2020年中报表现。整体而言,剔除腾讯网易之后,2020年上半年间共有16家公司营收破10亿元,虽说数量与去年同期一致,但上榜公司有了明显变化。

上半年内不少老牌厂商业绩均表现亮眼。期内近七成公司营收取得增长,三成公司增速逾30%,部分中小厂商同比增速更是超过40%。展望下半年,多家厂商的多款重磅新游有望上线,游戏板块业绩的增长后劲仍比较充足。

另一方面,虽然整体势头向好,但这大多是利好于大厂,中小厂商的日子却不太好过。在手游那点事统计的这份上半年财报中,可以明显看到头部厂商与中小厂的营收规模差距进一步拉大。近五成上市公司营收不足5亿元,13家公司营收同比下滑。再看净利润,能够挣到钱的厂商也并不多。

尽管整个上半年,疫情和宅经济的大环境在一定程度上利好线上娱乐,但从实际数据来看,其实是头部的产品和公司抢到了市场红利,腰部及尾部的游戏企业反而面临加速淘汰的困境。

简单来说,国内游戏市场的“两极分化”越来越严重了。(文末附完整统计表格)

一、TOP5巨头拿下84%的市场份额,马太效应持续加强

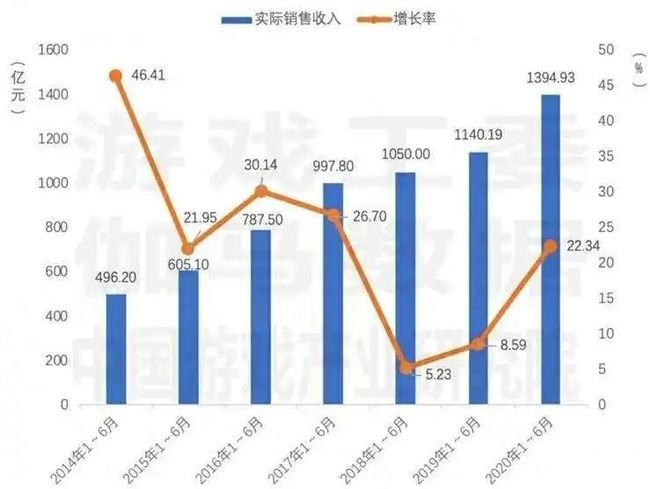

在版号发放恢复常态化加之一季度“宅经济”的利好刺激下,2020年上半年内中国游戏市场规模近三年增速终于回升至两位数。期内中国游戏市场实际销售收入达到1394.93亿元,同比增长22.34%,与2018年和2019年的增长乏力之势呈鲜明对比。

不过,这些利好实际上更多是大厂受益。据统计,上半年营收前五的腾讯、网易、三七互娱、世纪华通和完美世界,这五家厂商的市场占比已经高达84%。

相比起2015上半年市场占比53%的数据,不难看出马太效应已经非常严重了。另一边,2019年内逾2万家中小游戏厂商未能逃脱倒闭的命运。

另外,单拎出腾讯和网易的市场份额来看,这两者的占比亦持续走高。自2015年上半年至今,这两家头部厂商的市场占比从49%提升至74%,其中网易的2019年中报营收同比大涨逾130%。

在这五家头部大厂之外,上半年营收在5亿元以上的厂商也有一些可圈可点,营收同比增长的厂商共有10家,分别是游族网络、哔哩哔哩、金山软件(西山居)、浙数文化、吉比特、友谊时光、掌趣科技、英雄互娱、祖龙娱乐以及中青宝。

其中表现较为亮眼的公司有祖龙娱乐(同增89.57%)、游族网络(同增45.49%)以及西山居(同增41.15%)。

祖龙娱乐期内营收同比增长89.57%至6.02亿元,《龙族幻想》于上半年内在国内外均取得亮眼的成绩,老游戏《御剑情缘》和《梦幻诛仙》期内亦稳定贡献流水。有意思的是,期内祖龙娱乐近七成营收均来自海外,其海外收入同比暴涨272%至4.06亿元,可见《龙族幻想》为祖龙贡献了不小的业绩增量。

游族网络期内营收同比大涨45.49%至25.17亿元,刷新了上市以来的营收新高,公司营收主要来源为《少年三国志2》。除了营收净利均暴力增长以外,游族还在日本市场大放光彩,公司于6月份拿下日本手游发行商排名第20名。

期内友谊时光营收同比增长34.53%至10.50亿元,这家女性向手游公司仅凭四款游戏便撑起了10亿营收,其中《浮生为卿歌》贡献收入4.93亿元,在总营收占比47%,其次是《熹妃Q传》,期内贡献营收2.20亿元,占比21%。

值得一提的是,“买量”也相继成为了头部大厂的必修课。如今各大头部厂商纷纷挤入买量市场,榜单上频频出现网易、完美、游族、阿里游戏以及腾讯的身影。在买量市场“寡头效应”加剧的情况下,中小厂获量或更为困难。截至2020年上半年,已有224家买量公司退出市场。

二、尾部公司堪忧:一半的游戏上市公司营收不足5亿元,13家营收同比下滑

在头部公司们动辄逾10亿元营收的映衬下,游戏行业似乎已成为高营收、高毛利的代名词。

但不要忘记,若说营收逾20亿元已是金字塔的顶端,营收在5亿元到20亿元为金字塔的腰部位置,那么剩下30家营收不足5亿元的游戏公司,便是这座金字塔的最底层。

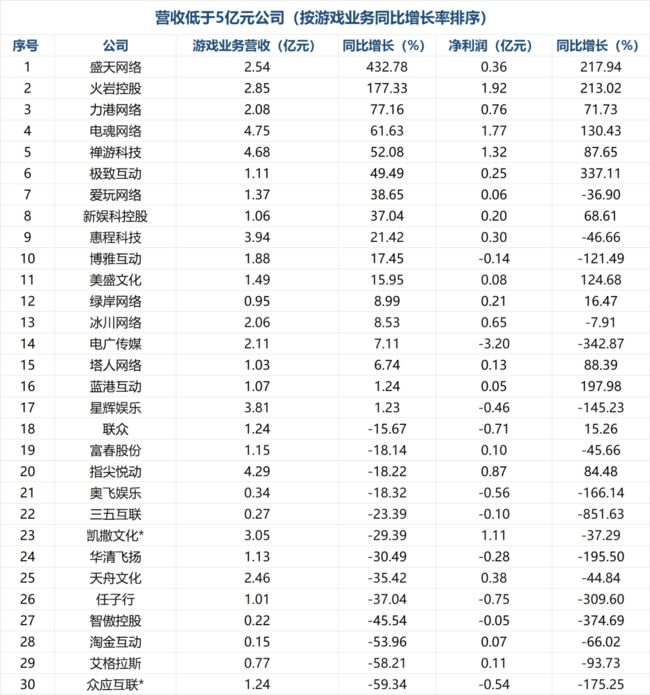

据手游那点事统计,在57家上市公司中,有30家公司营收不足5亿元,其中更有6家公司营收不足1亿元,而于新三板挂牌的淘金互动扣非净利润仅为1500万元。

那么1500万元是一个什么概念?只能说淘金互动的上半年营收规模,或与中大型厂商们旗下一款爆品的月均流水相当。

而在这群属于“食物链底端”的游戏公司中,又有13家营收同比下滑,艾格拉斯、淘金互动以及任子行则较为典型。

上半年内,艾格拉斯称由于新游戏推出进度未达预期,导致公司营收同比出现大幅下滑。目前公司还有3到4款游戏处于研发中,预计下半年上线。

而营收仅为1500万元的淘金互动,期内则因游戏产品出现流水下滑导致营收下滑。该公司运营的两款产品《地下城堡 2:黑暗觉醒》和《跨越星弧》出现游戏玩家充值金额减少的情况。

在今年4月份内因游戏产品无版号上架而被查处的任子行,上半年游戏业务营收同比下跌约37%。

在上述几家公司当中,笔者发现“版号问题”仍深深困扰着许多小厂。纵使中大厂商们无法按照计划如期推进产品上线,但他们仍能凭借多款老游戏贡献稳定流水;而小厂们仍处于产品青黄不接的阶段,甚至还在苦等版号获批。

三、赚钱不易:30家公司净利润不足1亿,12家公司出现亏损

有意思的是,当我们发现小厂商日子并不好过的时候,处于腰部位置的中型厂商们也没有赚到多少钱。

手游那点事以扣非归母净利润数据为准,将57家公司的净利润进行排序,结果发现仅有8家公司净利润超过5亿元,有30家游戏上市公司净利润不足1亿,更有12家公司出现亏损。

以腰部厂商为例,在营收5亿元到20亿元的厂商中,净利润最高的公司分别是昆仑万维、巨人网络以及吉比特。其中昆仑万维通过代理运营高质量游戏从而省下大笔销售费用,而吉比特则以高毛利率闻名业界。

令人惊讶的是,在一众腰部厂商中,中青宝和恺英网络两家公司的净利润竟低于1亿元。前者净利润为112.85万元,后者净利润为4665万元。

当许多传统行业公司羡慕游戏行业“高毛利、轻资产”这两个标签时,却也忘记了他们背负着沉重的销售费用,玄而又玄的爆款率以及高昂的研发成本。甚至有些营收超过15亿元的腰部厂商,其净利润却不足2亿元。

四、上市厂商都在谋求和布局哪些方向?

当然,除了数据上的表现,在各家上半年财报中,我们也能看到表现优秀的厂商他们能够持续增长的“方法论”。

1.出海

首先是出海,寻找新的“人口红利”。

据手游那点事统计,在海外收入在总营收占比这一数据上,增长势头最为凶猛的厂商为三七互娱,其海外营收同比暴涨近95%,其次便是完美世界、游族网络以及易幻网络。

其中,三七互娱《大天使之剑H5》上半年内在越南市场的月均流水已达千万元级别;完美世界在香港地区上线的《新笑傲江湖M》则稳定在iOS畅销榜TOP10以内;游族上半年在日本市场发行了三款游戏《塞尔之光》《少年三国志2》以及《华武战国》,均打入2020年Q2中国手游在日本下载量TOP20榜单。

另外,在中手游、三七互娱、游族网络、友谊时光、心动网络等厂商的财报中,都重点提到了他们接下来在出海领域的发展和布局,并且方向更明确,瞄准更核心的市场和用户。

2.细分赛道

其次是布局细分赛道,挖掘新的增长空间。

手游那点事在这份2020年半年报中看到,除了继续深耕已有赛道以外,中大厂商开始更积极地向其他赛道扩张,以寻求更多的业绩增长点。

比如三七互娱,公司表示在模拟经营类、卡牌、SLG等多个品类都进行了新尝试。目前公司已在海外市场发行了一款自研模拟经营类产品,以及一款SLG游戏《狂野西境》,此外卡牌类游戏《代号DL》也将于今年推出。

一向以女性向见长的友谊时光也开始发力其他赛道,公司首款欧美风格模拟经营手游《海岛梦想家》预计将在下半年进入产品测试阶段。此外还有几款新品,如泛二次元精灵养成手游《代号:MS》、未来题材放置手游《代号:IC》、全球化历史题材策略手游《代号:BGS》及卡通风格角色养成手游《代号:CSC》。

在今年8月底举办线上新品发布会的西山居,则一口气曝光六款在研产品,涵盖了二次元、自走棋、模拟养成、射击类以及MMO。

在“产品多元化”一词被滥用多年后,期内不少公司终于把这事落到实处。不论是专注传奇游戏的三七互娱开始涉足SLG赛道,还是“只会做武侠MMO”的西山居试水二次元和自走棋等不同品类,布局细分赛道一事成功登上老牌厂商们的"To-Do-List"。

3.投融资游戏开发商

基于对出海和细分赛道扩张的需求,中大型厂商在投融资方面也有了更明显的偏好,优质CP将会获得更多机会。据手游那点事统计,在今年上半年内,投资方主要以游戏公司为主,获投公司主要为游戏开发商,投资类型集中在战略投资上。

资料来源:IT桔子

比如,上半年内腾讯投资了日本白金工作室(代表作:《猎天使魔女》系列)、在线游戏平台Roblox、Marvelous(代表作:《牧场物语》)、Bohemia Interactive(代表作:《艾兰岛》)、以及凡帕斯(代表作:《VGAME:消零世界》)。

中手游和哔哩哔哩的投资动态也较为频繁,前者投资了寰宇九州和易帆互动,后者投资了掌派科技(代表作:《魂器学院》)和千跃网络(代表作:《百万消消消》)。

结语

从2013年的“野蛮生长”到今天行业格局基本稳固,头部厂商与中小厂的营收规模差距进一步拉大。当然,莉莉丝和字节跳动两个搅局者仍不容忽视。

在2020年上半年中,我们看到头部厂商大举进入买量市场,中小厂商凭借各自的王牌产品实现了强劲增长,而那些经历过商誉暴雷潮的上市公司则难逃退市结局。

在资本市场中,中大厂商们对研发商更是偏爱有加,三七、中手游等公司先后出手布局,增强研发实力已是大势所趋,追逐风口的投资机构们则逐渐减少。

期内游戏行业还出现了“云游戏”、“主机游戏”等风口,但从游戏研发实力、制作周期以及基础建设这几方面来考虑,这两个概念能给游戏市场带来多少增量仍是一个未知数。

完整表格:

(注:带*号数据为集团营收,净利润为集团扣非归母净利润)

——————— End———————

行业交流 /行业爆料/商务合作:

请加微信 cxx2744 或QQ 359859595

加入“手游那点事”微信交流群:

请加群主微信curab_b 或yukochan97

内容投稿:

请发邮箱 [email protected]