一个CFO换走200亿市值,唯品会冤不冤?

近期几家头部电商公司陆续公布了自己的二季度业绩,几家欢喜几家愁。

京东单季度收入首次突破2000亿元大关,同比增长33.8%,股价一夜暴涨7.93%;阿里也是大象起舞,二季度营收同比增长34%,由于接近市场预期,股价微跌1%;拼多多单季月活净增5510万依然以黑马姿态领跑全行业,不过因ARPPU几乎停滞,季度GMV同比增速增长下滑至47.5%股价大跌10%。

最奇葩的非唯品会莫属,这家做大牌特卖的垂直电商平台,在二季度逆势增长,营收、净利均超市场预期的情况下,股价一度跌超20%,损失近200亿元。除了收入增速不及综合型电商,唯品会在公布财报时同时宣布其任职9年的CFO杨东浩因个人原因离职,成了本次股价大跌的导火索。

在一个非资本密集型的行业,CFO离职引发的股价波动显然超出了所有人的预料,笔者认为市场有些反应过度。

近距离分析唯品会,其电商特卖的龙头位置依然稳固,综合性电商的特卖业务对其威胁有限。公司于2018年重回特卖模式,2019年又接连淡化金融、停运自营物流后,业务更加聚焦,降本增效明显。

另外,困扰唯品会已久的用户增长也在本季度恢复至双位数,在下半年厂商库存高企的背景下,唯品会通过丰富商品供应、加大促销力度,收入增长动力更足。本次股价大跌,被错杀的几率更大。

1

电商特卖龙头地位稳固

说起唯品会,女性消费者可能更熟悉。大数据显示,唯品会上,女性消费者占了58%,16-35岁用户占比80%。

唯品会之所以能吸引大批女性消费者是源于其独特的商业模式。与“猫拼狗”综合型电商平台不同,唯品会主打特卖,通过“品牌+折扣”的模式分销大牌尾货,唯品会旗下分布于全球的1300多名买手团,跟踪时尚趋势,第一时间了解消费者需求并取得与相关供应商的采购关系,最终以折扣价格通过线上闪购的方式实现分销。

这其中服饰、鞋帽、包、美妆等产品占比超七成,这也是女性喜欢唯品会的主要原因,用1-5折的价格买下“流行”时尚大牌货,为何不香呢?

目前,唯品会的收入来自三部分,以服饰穿戴等高毛利品类为主的自营产品阵营(1P)、以面膜、口红等低毛利标品为主的第三方品牌(3P)、以及线下的杉杉奥莱。自营产品的收入占比长期在90%左右,3P与杉杉奥莱合计占比在10%附近。

由于主打自营,唯品会的变现方式主要来自货物的差价,这有点类似于京东。不过,京东以3C为核心,产品拓展到百货、超市、医药等全品类,主要销售的是正价商品,唯品会则聚焦在服饰穿戴美妆领域,垂直电商属性明显,且折扣为其最大的卖点。

Euromonitor2018年的数据显示,唯品会在中国零售折扣行业以8.7%市占率排名第一,月活是排名第二的聚美优品的5.8倍,稳坐国内电商特卖的头把交椅。

不少投资者担忧的是,唯品会近年一直下滑的月活增速,以及相应跌至个位数的营收增速,这看上去随时有被巨头吞并的可能。

这种担忧不无道理,京东的秒杀、阿里的准点抢购、拼多多的拼团无疑抢走了一部分唯品会用户。不过考虑到,天猫、京东、拼多多都是以售卖正价货为主,特卖会冲击其主业,不会成为主流模式,相反唯品会是其清库存的重要选择,这也是京东战略入股并增持唯品会的主要原因。

值得一提的是,电商黑马拼多多虽然以低价著称,但其主要销售的是农产品、白牌货或非一线品牌,在品牌调性、价格上与唯品会有一定的错位。综合来看,综合型电商的特卖业务对唯品会的冲击有限,唯品会的电商特卖龙头地位依然稳固。

2

业务聚焦后的降本增效

很多优秀公司在业务开展顺风顺水时,会因为短期诱惑或盲目自大走上多元化扩张之路,结果往往由于业务过度分散影响到公司的竞争地位。

唯品会也经历了这样的过程,2008年以自营服饰特卖起家的唯品会,2014年至2015年分别投资控股了乐蜂网、辣妈帮,将业务拓展到美妆与母婴,2017年形成“电商+物流+金融”的三大业务驱动点,平台的定位也由“一家做特卖的网站”改为“全球精选,正品特卖”时尚综合类零售平台。

从盈利数据上看,唯品会经历了一段转型阵痛,其毛利率由2016年Q1高峰时的超24%降至2018年Q2的19.5%,NON-GAAP归母净利润增速也由2015年的78%跌至2018年的-7%,股价长期低位徘徊。

痛定思痛后,唯品会断然放弃多元化综合性电商平台转型计划,2018年下半年将业务重新聚焦在服饰穿戴优势品类,由于服饰穿戴业务价格体系稳定毛利较高,且季节性库存量大,品牌款式多样,GMV增速也高于其他品类,业务聚焦后唯品会的毛利率重新回到了20%以上,本季度为20.5%。 费用方面,由于唯品会逐渐暂停自营品骏物流的运营,单票履约费用已从2017年的20.6元降至2019年的12.9元,同期的履约费用率由9.69%降至8.25%。在唯品会其他三费费用率起伏不大的基础上,公司归母净利率涨幅明显,从2018年3Q的2.8%上升到2019年4Q的6.6%,本季度为6.37%。 瘦身后的唯品会降本增效明显,截止本季度唯品会已经连续31个季度盈利,盈利稳定性相当可观。

3

高库存背景下的增长机遇

除了盈利的稳定持续性,规模的增速也是影响公司股价的重要指标,尤其在看重增长的互联网领域。

身为小而美的垂直电商平台,唯品会收入增速一直不尽人意。在过去六个季度中,唯品会有5个季度收入增速低至个位数,本季度收入增速仅为6%,为倒数第二低,这也是本次资本市场用脚投票的原因之一。

深究其中,唯品会确实有点冤屈,毕竟相较于综合型电商平台,唯品会的SKU极为有限,不能满足消费者大而全的个性化需求,这就导致其月活增长大不如综合型电商平台。

根据“活跃用户*年均消费金额(ARPPU)=营收”的公式,在活跃用户增长有限的情况下,唯品会的商品销售又是深度折扣,加之唯品会取消了此前惯用的满减促销,采用单价折扣,客单价长期徘徊在280元左右,ARPPU徘徊在760元左右,收入增速自然受限。

所以笔者认为,碍于商业模式的差异,将唯品会置于京东、天猫、拼多多之间比较有失公允。

从数据上看,唯品特卖模式较综合性电商平台的一大优势是用户粘性极强,唯品会复购用户月活占比高达87%,复购用户订单占比更是高居97%左右,也就意味着唯品会的老用户忠诚度非常高,问题在于新用户的获取。

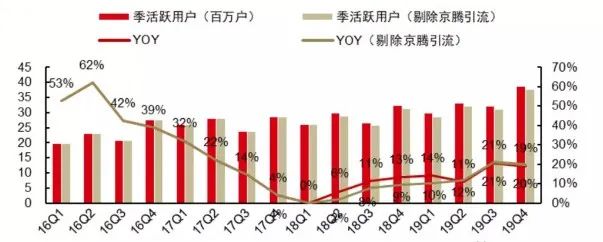

早在2017年,唯品会就进入了流量焦虑期,2017年三、四季度唯品会季度活跃用户同比增速分别降至14%、4%,看到情况不妙的唯品会立马引来腾讯与京东的战略入股。

依靠腾讯微信的九宫格及京东首页的流量扶持,2018年三季度起,唯品会的活跃用户同比增速恢复至双位数,不过再也不见早期的疯狂。这与线上流量红利消退有关,本季度公司活跃用户增速17%,一季度为14%,显然随着复工复产及营销投放,唯品会的活跃用户在恢复常态。

对唯品会而言,另一个不容忽视的重大利好是品牌商高企的库存,长达半年的疫情使得多数服饰穿戴品品牌商堆积了大量的库存,这给唯品会供应链端的丰富及采取更大的折扣方面带来契机,一季度电话会议中,唯品会CEO沈亚坦言这种红利将至少持续一年。 供应端SKU的丰富及更大的折扣是唯品会吸引新用户的杀手锏,同时我们看到唯品会的营销投放自4月份开始恢复正常,相继冠名了《乘风破浪的姐姐》,植入《三十而已》热播网剧等。 我们认为,在库存高企与营销投放加大的双重背景下,唯品会下半年的活跃用户继续攀升的概率较高,相应的营收增长动力也较充足。 尾 声 较二季度财报发布至今,唯品会股价已从23.4美元跌至16.51美元,跌幅29.4%,在公司基本面向好,下半年市场环境利好的背景下,唯品会被错杀的可能性较大。

▲长按二维码识别关注

“点赞”是喜欢,“在看分享”是真爱