最少3亿就能拍下一家航司,民航业的处境比想象中还要困难

小航司本就艰难,疫情是压倒骆驼的最后一根稻草;大航司也难过,“随心飞”带不动业绩起飞

文|《财经》记者王静仪 刘皖媛

编辑|施智梁

买一家航空公司需要多少钱?

对于国内最小的民营航空公司龙江航空来说,最少3亿元就够了。

新冠肺炎疫情下,民航业遭受二战以来最严重冲击。在全球,航空公司大量飞机停飞,美国、欧洲多家航空公司破产;中国也不例外,部分规模小、资金实力弱的民营航空公司压力更大,面临并购重组,甚至被拍卖的灭顶之灾。

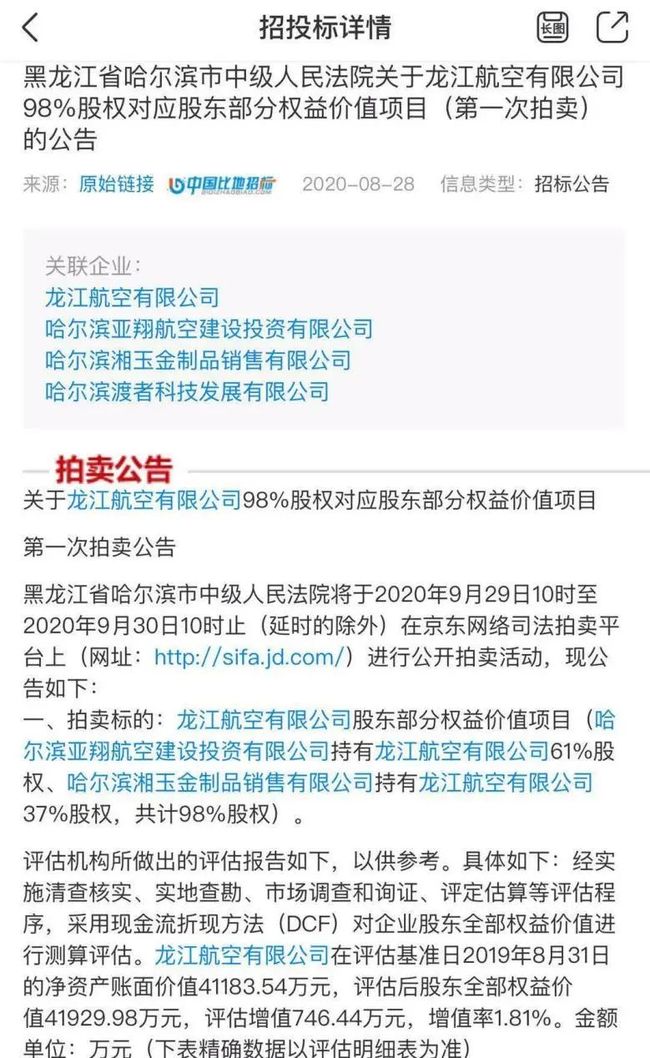

近日,中国比地招标网的一则拍卖公告显示,拥有五架飞机的龙江航空将被拍卖,起拍价3.2亿元,首次拍卖于9月30日截止。龙江航空总部位于黑龙江,2017年首航成功,注册资本8亿元。

“没想到老东家以这种方式登上热搜”,龙江航空某前员工对《财经》记者感叹道。该员工透露,去年领导曾表示,龙江航空已与一家金融公司和一家保险公司完成融资,“不会再出现财政困难的情况,请员工们放心”。但2020年疫情突如其来,长期经营不善的龙江航空最终轰然倒下。

尽管拍卖的信息有些突然,有业内人士对《财经》记者表示,龙江航空从2017年成立,靠着3架空客飞机的规模和运量,“能撑今年已经是奇迹了,而疫情的打击不过是压倒骆驼的最后一根稻草。本就规模不大,接连购入的两架二手飞机需要维修成本,长期缺乏优质航线和航司品牌,几乎是’要啥没啥’。”

不止是小航司,中国国航(601111.SH/00753.HK)、东方航空(600115.SH/00670.HK/NYSE:CEA)、南方航空(600029.SH/01055.HK/NYSE:ZNH)等三大航的日子也不好过。近日公布的半年报显示,三大航合计亏损超260亿元,是去年全年利润的两倍。

国内大航司在政府支持下正在积极自救,推出“随心飞”等服务,尚有再次起飞的资本;但长期运营不佳、只剩一口气的中小型航司,却很难熬到民航复苏的春天。

中小航司长期运营窘迫,疫情“雪上加霜”

民航业重资产、高负债、高成本、低收益的问题,在2020年行业“黑天鹅”面前暴露无遗。

据统计,全球范围内今年已有超过20家航司倒闭,国际航空运输协会预测,全球航空需求或需5年才能恢复至疫前水平。疫情停飞、载客量断崖式下跌、收入大幅下滑,资金雄厚的三大航尚能蛰伏等待转机,运营规模小、现金流压力巨大的中小航司却已举步维艰。

近日,黑龙江省哈尔滨市中级人民法院发布关于龙江航空有限公司98%股权对应股东部分权益价值项目(第一次拍卖)的公告,意味着这家民营航空公司被清算、易主,能否再次起飞还是个未知数。

龙江航空的客服人员告诉《财经》记者,此前对公司进入拍卖环节的事情完全不知情,但目前对于机票购买和航班的正常起飞没有影响。《财经》记者也留意到,本月龙江航空还开通了哈尔滨—厦门、哈尔滨—南京两条新航线。

龙江航空是第一家总部设在黑龙江省的客货运航企,由哈尔滨湘玉金制品销售有限公司出资8亿元人民币组建,占注册资本的100%,旗下共有3架A320飞机及2架A321飞机。

值得注意的是,龙江航空的五架飞机中,有两架二手A320飞机是今年6月和7月刚刚引进——而中国乃至亚洲最大航司南方航空的机队规模已经突破800架。

法院拍卖公告显示,龙江航空目前总资产为12.3亿元、总负债为8.2亿元,资产负债率约为66.7%。法院公布的评估价为4.1亿元,起拍价为3.3亿元,保证金6600万元,增价幅度50万元。

前述业内人士对《财经》记者说,龙江航空的两个股东作为圈外人士,其资金在巨额需求面前是杯水车薪,也许以拍卖结束、减少损失是目前最好的结局——毕竟飞机是租的二手货,优质航线不存在,运行系统岌岌可危,只剩下航空公司牌照这个“卖点”,能收回多少是多少。

龙江航空的资金问题从去年就有迹象。2019年,由于和中国飞机租赁集团控股有限公司的租赁纠纷,龙江航空被判返还股权投资款5.12亿元,支付利息465万元。因未能执行相关给付义务,龙江航空有限公司法人张玉铭曾三次被列为被执行人。

“航司被拍卖的情况实属罕见。”该业内人士告诉《财经》记者,上世纪80年代民航业由军转民后,从收购上看,几乎都是国有航司兼并民营的正常整合,民营航司转成国有身份,但公共运输航空出现拍卖的情况很少见。”

而在龙江航空之前,8月初,立足云南的瑞丽航空公司与江苏省无锡市交通集团签署股权转让框架协议,瑞丽航空的大股东景成集团希望出售控股权。8月31日,接近瑞丽航空的消息人士告诉《财经》记者,目前各项收购工作正在推进当中。

与龙江航空类似,瑞丽航空也是民营航司、旗下飞机少、此前也有资金纠纷。

瑞丽航空于2014年5月开航,是云南首个本土民营航空公司。截至2020年8月底,共运营20架飞机,航线75条,航线网络覆盖47个国内外通航城市。在云南市场已有的6家基地航空公司中,瑞丽航空的市场份额排第五位。2019年,瑞丽航空也曾因巨额债务纠纷被多次告上法庭。

罗兰贝格管理咨询公司全球合伙人于占福向《财经》记者分析,小型民航公司的抗压能力更低,面对极端行业冲击很难获得支持,由于规模小、运营的专业程度有更多提升空间很难获得中央和地方政府的直接财政补贴,获得银行贷款也有难度。简而言之,小型民航公司可能是最先倒下的一批。

多位业内人士告诉《财经》记者,地方政府和国有资本接手民航公司的可能性最大,如果拍卖顺利,更名换姓后的龙江航空,将从某个有着航空梦的城市再度起飞。

三大航上半年亏损超260亿元,“随心飞”带不动业绩起飞

龙江航空被拍卖背后,折射的是民航业深陷困境的现状,不仅小航司如此,三大航也在艰难度日。

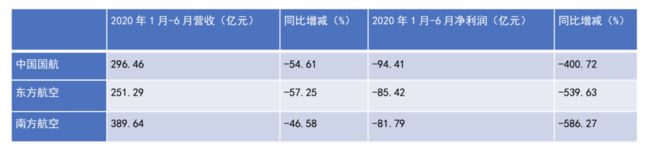

今年上半年分别亏损94.41亿元、85.42亿元、81.79亿元,这是中国国航、东方航空、南方航空近日交出的半年报成绩单——去年全部为正的利润今年直接转负,合计亏损超260亿元。中国民航局统计,整个上半年,全行业的亏损额达到740.7亿元。

图表由《财经》记者整理半年报数据所得

图表由《财经》记者整理半年报数据所得

这一巨额亏损远超此前。2008年,当时由于全球经济持续不乐观,三大航业绩首陷巨亏,国航、东航、南航的全年扣非净亏损额分别为26.71亿元、82.78亿元、57.28亿元,但彼时的天文数字,只是如今半年度亏损额的一半左右。

从收入方面来看,运力投入减少、客座率下降、收益水平下降等,都是导致航司营收减少的主因。

以国航为例,2020年上半年的可用座位公里比去年同期降低了53.74%,运力投入明显减少,巧妇难为无米之炊,营收下跌也是必然。

同时,国航的客座率从2019年1月-6月的80.99%下降到今年1月-6月的67.45%,平均客公里收入也从0.5214元回落至0.5189元。平均客公里收入是航司为一名乘客飞行一公里所带来的收入,反映了平均票价水平以及盈利能力。

疫情导致的运力和客座率降低是肉眼可见的事实,但平均客公里收入下降则是更值得关注的现象,反映航司盈利能力有损。航空咨询公司李及李创始人李瀚明向《财经》记者解释道,因为坐飞机人数不多,航司普遍打折促销,现在的机票均价是过去的6.5折。

李瀚明统计发现,三大航2019年全年平均每公里收入为0.68元-0.73元;2020年头六个月,掉到了0.52元-0.58元;2020年3月到6月的疫后恢复期更低,三大航的平均每公里收入在0.44元-0.5元之间。

从成本方面来看,人民币贬值带来的汇兑损失也对航司业绩造成影响。三大航均表示,因为上半年汇率贬值1.5%,国航、东航、南航上半年汇兑损失都在10亿元上下,影响净利润4亿元左右。

整体而言,航空公司二季度的亏损少于一季度。中国民航局的统计数据显示,今年二季度,全民航整体亏损342.5亿元,较一季度减亏38.5亿元。此前2月份行业亏损246亿元,创历史单月最大亏损纪录。

南方航空的减亏趋势更为明显:一季度、二季度分别亏损53亿元及29亿元,二季度大幅减亏24亿元。对此,李瀚明向《财经》记者分析道,这是因为南航在三大航中国内线网络最强、国际线最弱,“如今疫情导致国际航班瘫痪,南航甩一个包袱,国航东航少一个利润点。”

尽管东方航空发起的“周末随心飞”活动掀起了全行业的营销热潮,也获得来自民航业之外的广泛关注,但这个6月18日开始的活动没有帮助东航的半年报业绩变得更好看。分季度看,东航一季度、二季度的收入分别为155亿元及97亿元,同比下降49%及66%,亏损额分别是39亿元及46亿元,二季度亏损反而有所扩大。

据《财经》记者了解,东航“周末随心飞”已售出超过10万套,按照每套3322元的单价,这一产品能带来3亿元以上的现金收入——相对每季度百亿元级的营收,这款产品对于财报的贡献比较有限。

李瀚明也补充解释道,东航的国际航班较多,疫情之下大幅减班导致营收减少,同时上海市场竞争激烈,民营航司和高铁都和东航争夺市场,受两方面因素叠加影响,东航二季度业绩表现稍弱。

不乐观的半年报中仍有亮色,即货运收入。南方航空上半年货运及邮运收入为76.67亿元,同比增加 73.89%。南航表示,主要是因为疫情导致货运需求,尤其是国际货运需求旺盛所致。货运收入也为中国国航与东方航空贡献了数十亿元级别的营收。

在度过了艰难的上半年后,民航业正在逐步复苏。《财经》记者从东方航空了解到,截至8月底,东航国内航班量日均突破2400班,已恢复至疫情前水平95%以上。

券商华创交运表示看好三大航的未来,研报认为,三家公司市净率都处于历史相对底部区域,当前行业正逐步修复,甚至预计“因行业飞机运力呈现净退出态势,未来若出现需求超预期反弹,则或呈现供需错配推动的行业弹性。”

展望下半年,由于中国航空市场在全球率先触底反弹,恢复发展态势总体向好,航司们相信,国内航空市场将率先恢复,推动航司继续减亏。

责编 | 要琢zhuoyao @caijing.com.cn 本文为《财经》杂志原创文章,未经授权不得转载或建立镜像。如需转载,请在文末留言申请并获取授权。