苹果3D视觉报告:龙头引领行业大趋势

[转] http://36kr.com/p/5092835.html

[转] http://36kr.com/p/5092837.html

[转] http://36kr.com/p/5092847.html

本文来自微信公众号“海通电子研究”(ID:htzqdz),作者 海通证券电子团队。

3D视觉作为一项激动人心的新技术,已经出现在微软Kinect、英特尔RealSense等消费级产品中。近几年,随着硬件端技术的不断进步,算法与软件层面的不断优化,3D深度视觉的精度和实用性得到大幅提升,使得“3D深度相机+手势/人脸识别”具备了大规模进入移动智能终端的基础。作为全球手机当之无愧的龙头,我们认为苹果率先大规模采用3D视觉技术,将彻底激活3D视觉市场,开启全新时代。

我们通过本报告,详细地梳理了苹果3D视觉结构光的技术方案与硬件结构,分析了细分零部件的价值和技术壁垒,详细梳理了整个苹果3D视觉产业链公司和国内潜在受益公司。我们相信3D深度视觉进入消费级智能终端将是大势所趋,这将为TX发射端(VCSEL、DOE、WLO)、RX接收端(红外CMOS、红外窄带滤色片、光学镜头)、图像处理芯片、系统模组组装四大环节带来全新的市场价值。移动端3D视觉在AI和AR方面带来颠覆性、全新的用户体验,预计将实现快速的渗透与普及,消费电子从此进入“AI+AR”新时代。

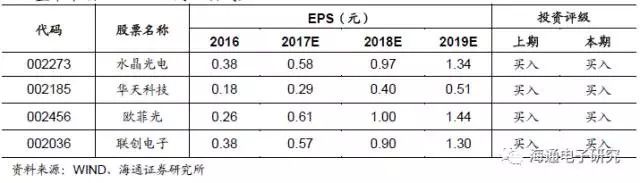

移动端3D视觉结构光方案对于国内公司而言,最核心的受益标的包括:滤色片——水晶光电(002273.SZ)、WLO——华天科技(002185.SZ)、模组制造——欧菲光(002456.SZ)、光学镜头——联创电子(002036.SZ),建议关注:模组制造——舜宇光学科技(02382.HK)、VCSEL——光迅科技(002281.SZ)、VCSEL代工——三安光电(600703.SH)。

投资要点:

龙头全新意志,开启消费电子“AI+AR”新时代。3D视觉作为一项激动人心的新技术,在苹果等巨头的推动下,具备了大规模进入移动终端的基础。我们认为苹果即将大规模采用3D视觉技术,将彻底激活3D视觉市场。我们通过本报告,详细地分析了苹果3D视觉结构光的技术方案与硬件结构,分析了细分零部件的价值和技术壁垒,梳理了整个苹果3D视觉核心产业链和国内潜在受益公司。我们相信3D深度视觉进入消费级智能终端将是大势所趋,移动端3D视觉将实现快速的渗透与普及,消费电子将从此进入“AI+AR”新时代。

全球科技领袖苹果积极布局3D视觉,引领行业大趋势。在收购了Primesense之后的四年时间里,苹果对3D视觉技术已经进行了充分的研究和储备,移动端3D视觉结构光技术已经进入成熟期。自2016年底以来,关于苹果即将在iPhone8采用3D视觉的信息不断得到确认。综合欧美台产业链、供应商等方面的信息,我们判断苹果十周年旗舰机iPhone 8采用正面3D视觉基本可以确定,苹果率先大规模采用3D视觉技术,将引领行业大趋势。

借3D视觉,苹果引导消费电子进入“AI+AR”新时代。3D视觉结构光方案用于人脸识别可替代指纹识别,助力iPhone 8实现酷炫全面屏;3D人脸识别打开了更加广阔的人工智能应用空间,助力苹果走向AI大平台;借助3D视觉技术实现的三维手势识别,能够实现动态快速的手势识别与追踪;iOS设备添加3D视觉之后,将在AR体验方面全面升级,3D视觉所提供的景深信息和建模能力是现有普通摄像头无法比拟的,我们认为苹果的AR体验将更加出色。

移动端3D视觉市场空间巨大,有望加速渗透。3D视觉技术目前已经在工业和医疗领域取得成功,也有在消费级市场进行尝试,但由于缺乏较佳的应用场景,技术还不够成熟,导致市场并未激活。我们认为在苹果的带动下,3D视觉将打开消费级市场,行业进入加速趋势。特别是人脸识别、体感交互将成为3D视觉获得突破的关键,同时AR也是极有潜力的应用领域。经过我们的计算,2020年全球智能手机端3D视觉硬件市场规模将到达99.25亿美元,其中前置结构光市场规模为66.78亿美元,后置TOF时间光市场规模为32.47亿美元。

3D视觉结构光方案深度拆解与供应链分析。通过拆解和分析结构光先驱Primesense的产品结构,可以看到整个结构光产品方案主要由四部分组成:TX发射部分(VCSEL是近红外光源最佳方案,DOE对于结构光方案至关重要,晶圆级光学元件WLO是核心组件)、RX接收部分(红外CMOS传感器需要特制,近红外窄带干涉滤色片价值提升,红外摄像头用光学镜头要求不高)、可见光摄像头(非新增业务)、专用数据处理芯片(技术壁垒高)。此外,3D视觉系统模组制造与组装由于难度大、价值高,也是重要的增量市场。

行业“增持”评级,关注优势企业。苹果3D视觉供应链核心公司:VCSEL(Lumentum+稳懋)、DOE(台积电+精材)、WLO(Heptagon)、红外CIS(意法半导体+台积电)、窄带滤色片(VIAVI)、光学镜头(大立光)。移动端3D视觉结构光方案对于国内公司而言,最核心的受益标的包括:滤色片——水晶光电(002273.SZ)、WLO——华天科技(002185.SZ)、模组制造——欧菲光(002456.SZ)、光学镜头——联创电子(002036.SZ),建议关注:模组制造——舜宇光学科技(02382.HK)、VCSEL——光迅科技(002281.SZ)、VCSEL代工——三安光电(600703.SH)。

风险提示:3D视觉技术移动端进程过慢;国内相关公司缺乏竞争力。

全球科技领袖苹果积极布局3D视觉,引领行业大趋势

苹果布局3D视觉多年,进入技术成熟期

国际科技巨头纷纷布局3D视觉。2012年以来,3D视觉开始受到全球各大科技巨头的重视,包括苹果、微软、英特尔、谷歌、索尼、三星等公司纷纷加码3D视觉,如2012年左右,微软收购了3D-TOF相机公司canesta和3dv;2013年,英特尔推出RealSense实感技术,谷歌推出Project Tango项目,苹果收购结构光先驱PrimeSense;2015年索尼收购了3D视觉综合技术供应商SoftKinetic,Facebook旗下Oculus收购3D手势识别公司Pebbles。

作为全球消费电子的王者,苹果公司投入最为积极,早在2010年左右便开始在3D视觉方面展开布局。2010年9月苹果收购了瑞典三维图像识别公司Polar Rose;2013年11月以3.6亿美元收购了3D视觉结构光方案先驱PrimeSense,获得大量专利和技术;在2015年之后,在3D视觉、人脸识别、图像识别等方面,苹果先后收购了Linx、Faceshift、Emotient、Flyby Media、RealFace等多家公司,形成了全面的产业布局。

通过收购结构光先驱PrimeSense,苹果掌握了3D视觉最核心的技术。以色列科技公司PrimeSense是全球知名3D视觉方案供应商,于2006年研发出结构光3D传感器,是3D视觉结构光方案的先驱,随后成功应用至微软Kinect1代(2010年)、华硕Xtion(2011年)等产品中。

通过收购结构光先驱PrimeSense,苹果掌握了3D视觉最核心的技术。以色列科技公司PrimeSense是全球知名3D视觉方案供应商,于2006年研发出结构光3D传感器,是3D视觉结构光方案的先驱,随后成功应用至微软Kinect1代(2010年)、华硕Xtion(2011年)等产品中。

通过对Linx、Faceshift、Emotient、Flyby Media、RealFace等多家公司的收购,苹果已经为3D视觉领域搭建了完善的生态体系。例如LinX的多摄像头技术、Faceshift的面部表情识别技术、RealFace的人脸识别技术等。

自2013年收购PrimeSense之后,苹果推动PrimeSense的3D体感传感器向小型化方向发展,在3D视觉方面加大投入,不断推出技术升级和专利布局,希望未来可以将其装配到TV、PC上,最终可以用在苹果核心的iPhone/iPAD系列产品上。

自2013年收购PrimeSense之后,苹果推动PrimeSense的3D体感传感器向小型化方向发展,在3D视觉方面加大投入,不断推出技术升级和专利布局,希望未来可以将其装配到TV、PC上,最终可以用在苹果核心的iPhone/iPAD系列产品上。

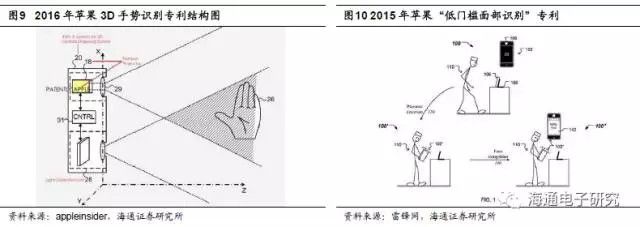

例如,2015年4月,美国专利局公布苹果3D手势控制技术专利,是一种能够精确识别人手手势的3D机器视觉系统。利用这种技术可以通过专业化的算法精确地识别用户的手势。2015年10月,苹果公司关于手势和面部识别的专利再次出现,当用户与他人通过视频相关的应用(如视频)进行互动时,他们可以通过简单的手势,将视频画面中特定对象保存为本地图片,这需要3D视觉技术才可以完成。

2016年7月,苹果公布新型3D手势控制专利,是一个3D图像投影仪,内嵌在一个诸如iPhone手机这样的iOS设备上,可以识别出用户的手势操作,由此可以作为把手势作为游戏的控制杆或者控制器。

2015年7月,美国专利局批准了一项苹果提交的面部识别专利,名为“低门槛面部识别”,基于前置摄像头捕获的图像,然后图像处理器对该图像进行处理,随后便与存储在参考模块中的图像进行对比。

2017年3月苹果发布3D视觉新专利——利用景深信息进行人脸识别,该专利有望用于下一代iPhone的3D相机系统,该专利的部分技术出自PrimeSense公司。

可以说苹果公司在3D视觉各个方面都进行了深度的布局,一方面收购行业内优秀的公司,进行技术布局和生态建设,另一方面不断优化技术,发布专利,进行专利布局。苹果的目标就是引领3D视觉发展趋势,从而牢牢占据技术制高点。可以说,在2013年收购Primesense之后的四年时间里,苹果对3D视觉技术已经进行了充分的研究和储备,我们认为苹果移动端3D视觉技术已经进入成熟期,具备大规模应用的技术基础。

十年里程碑iPhone 8备受期待,创新性3D视觉已成定局

在众多智能手机厂商中,苹果公司独领风骚。它在2007年推出的第一代iphone成为了一个时代的里程碑,尤其是大尺寸触控LCD液晶显示屏,相比于功能手机时代的显示屏,具有巨大的消费吸引力,一举奠定了智能手机在消费者心中的优势地位。

在光学摄像头方面,苹果始终保持行业领先地位。从最初2007年的第一代iPhone到2016年的iPhone 7/7Plus,苹果手机在不断提升相机像素的同时,逐渐加入HDR、Slow-Mo、Focus Pixels、Live Photo等功能,特别是在摄像的娱乐性方面,逐渐支持面部检测、全景拍摄、慢动作视频、动态照片记录等功能,这些新技术的不断采用,引领了消费电子摄像的发展趋势。在硬件发明,苹果自研的ISP图像处理芯片,可以对图像进行十分先进的白平衡处理、色彩处理、图像/视频数据解码等,使得苹果手机具有行业顶级的拍照/摄像性能。

苹果即将于2017三季度发布的iPhone 8将采用3D视觉相机。作为苹果iPhone十年的重要产品,新一代iPhone 8被苹果公司寄予厚望,特别是在3D视觉相机方面,基本已经确定将引领行业趋势,开创3D视觉消费电子大规模应用的先河。

最早是在2016年11月,韩国供应链(如韩国经济日报等)称苹果将和LG联手打造可以3D拍照的摄像头原型,会应用在iPhone8上;2017年2月,来自台湾供应链(如科技时报、Digitimes等)称,iPhone 8将配备“革命性”前置摄像头,包含红外模块,可以感知摄像头前的3D空间与物体;2017年3月,苹果CEO蒂姆•库克在接受《独立报》采访时表示:“苹果十分重视AR技术,而3D相机将成为AR技术的第一步,能够让互联网与现实世界相结合。”;2017年5月,美国权威科技媒体Business Insider报道,苹果有超过1000名工程师正在从事3D相机的研发工作,iPhone 8即将搭载的3D相机将用于人脸识别而不是虹膜识别。

欧美和台湾多家核心供应商确认,将为某大公司大规模提供3D视觉相关零部件,我们认为该公司基本可以确认为苹果公司。2017年第二季度,电子行业多家核心供应商均表示,已经接到3D视觉相关零部件的订单或达成协议。

2017年3月,意法半导体在Q1财报会议上表示,17年资本支出会出现一次性的大幅增长,主要是为大客户定制红外CMOS光学传感器和3D视觉系统;2017年6月,苹果相机镜头核心供应商大立光称,将在17下半年大量出货3D相机用光学镜头;2017年6月,美国《巴伦周刊》报道,VIAVI已经与苹果签署订单意向协议,苹果将向VIAVI采购1.5亿颗光学滤光片用于iPhone系列的3D视觉相机;2017年8月10日,VCSEL核心供应商Lumentum在FQ4财报会议上透露,18年将会有1.6亿台iPhone附带3D相机功能,Lumentum将会是VCSEL激光器的主力供应商。

综合产业链、供应商的信息,我们判断苹果十周年旗舰机iPhone 8采用正面3D视觉基本可以确定,作为全球手机当之无愧的龙头,我们认为苹果率先大规模采用3D视觉技术,将彻底激活3D视觉市场,开启全新时代。

苹果3D视觉方案将从前置结构光开始,未来逐渐引入后置TOF

根据原理和硬件实现方式的不同,行业内所采用的3D机器视觉主要有三种:结构光、TOF时间光、双目立体成像,其中,结构光与TOF方案在技术方面较为成熟。

结构光方案已经被成功应用于游戏体感交互、工业机器视觉检测等领域,在消费级产品方面PrimeSense(已被苹果收购)公司技术储备深厚,方案成熟;TOF时间光方案被广泛应用于医疗检测、机器人视觉等领域,在消费电子方面,受到谷歌、意法半导体、德州仪器、英飞凌等公司的支持;双目立体成像技术刚刚起步,目前主要在自动驾驶等领域受到关注。

3D视觉三种方案各有优缺点:双目立体成像方案软件算法复杂,技术还不成熟;结构光方案技术成熟,功耗低,平面信息分辨率高,但是容易受光照影响,识别距离近;TOF方案抗干扰性好,识别距离远,但是平面分辨率低,功耗较大。

综合来看,结构光方案更加适合消费电子产品前置近距离摄像,可应用于人脸识别、手势识别等方面,TOF方案更加适合消费电子产品后置远距离摄像,可应用于AR、体感交互等方面。

我们判断,2017年苹果3D视觉将从结构光方案开始,未来逐渐加入TOF方案。2013年苹果收购结构光先驱Primesene之后,不断提升其结构光方案的技术成熟度,先后发布多项专利,为结构光方案的成熟商用做了大量准备。根据我们前文的分析,结构光方案目前技术成熟,分辨率高,适合近距离3D视觉场景,有望应用于苹果新一代iPhone 8前置方面。

特别是来自台湾供应链(根据Digitimes等)的信息确认,精材和采钰将分别为苹果2017款手机提供DOE(衍射光栅)的封装和ITO材料,而DOE器件仅被结构光方案所必须,因此,我们判断苹果新一代iPhone 8所采用的3D视觉将从结构光方案开始。苹果公司在AR方面野心勃勃,计划将AR打造成未来的重要应用领域,而TOF方案更加适合远距离AR应用,因此,我们认为未来苹果将通过加入TOF方案实现先进的AR体验。

借3D视觉,苹果引导消费电子进入“AI+AR”新时代

3D视觉+生物识别,助力iPhone 8实现酷炫全面屏

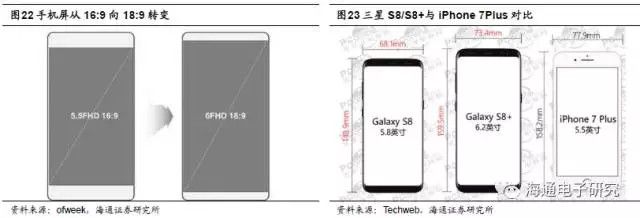

自2016年底开始,手机显示屏的竞争在三星、小米、LG等厂商的推动之下,已经向18:9甚至18.5:9、19:9、20:9的长宽比挺近。特别是小米MIX和三星S8的推出,使得高屏占比“全面屏”已经成为高端手机的最新潮流。

作为全球智能手机的领头羊,苹果公司自然不甘人后,最新款iPhone 8大概率将配备高屏占比显示屏。2016年底到2017年初,根据台湾供应链(科技时报等)的信息,苹果计划在2017年第3季推出的首款AMOLED手机iPhone8,将采用5.8寸18.5:9的长宽比例亮相,显示面积高达 5.15寸,屏占比高达85%,取消实体Home键。

但是,移除正面Home键意味着苹果旗帜性的指纹识别需要大变化。目前手机端指纹识别的主流方案为电容式方案,其信号难以穿透0.3mm以上的玻璃,因此现有的电容式方案难以实现屏幕下指纹识别。为了实现全面屏,同时又保留指纹识别,三星便不得不将正面的指纹识别移至背面,这是一种妥协的方案,用户体验是一种倒退。

备受关注的光学式与超声波式指纹方案由于技术不成熟,未通过苹果测试。与电容式指纹识别相竞争的另外两种方案——光学与超声波,展现出具备全屏幕指纹识别的潜力,但是无论是新思科技重点研发的光学式方案,还是高通力推的超声波方案,都在技术上难以达到苹果的稳定性和成熟性要求,这两种方案还有待技术的进一步成熟。

我们认为,3D视觉结构光方案用于人脸识别可替代指纹识别。苹果在结构光3D视觉方面积累的技术,给了其放弃指纹识别的信心。采用结构光原理的人脸识别属于高级的三维人脸识别技术,相比于传统的二维人脸识别,在识别精度和速度方面大幅提升,特别是与指纹识别相比,3D人脸识别用户体验更佳,操作更加便捷,因而备受期待。

3D视觉+人工智能,助力苹果走向AI大平台

3D人脸识别不仅仅在识别精度方面大幅提升,更重要的是打开了更加广阔的人工智能应用空间。例如利用三维人脸识别可以直接获取消费者面部表情(喜怒哀乐等),通过人工智能技术,可计算出用户的生理年龄或精神状态,这些功能都将为消费电子带来全新的玩法;人脸识别还可以用于移动端自拍的快速对焦,用户自拍美颜等功能。

2017年6月WWDC会议上苹果发布了新的机器学习API——Core ML,支持人脸追踪、人脸检测、自然语言处理、文本检测等任务。Core ML的核心是加速在iPhone、iPad、Apple Watch上的人工智能任务,支持深度神经网络、循环神经网络、卷积神经网络、支持向量机、树集成、线性模型等。

可见苹果在AI人工智能方面具有打造大平台的野心,通过Core ML为广大开发者提供AI机器学习和建模能力,从而使众多iOS终端产品具有AI功能。3D视觉将成为该战略中核心的一环,通过3D视觉硬件可以提供精确的人脸识别、动作捕捉等功能,与Core ML平台形成生态与数据协同。

3D视觉+体感交互,开启人机交互新体验

现如今,大尺寸触控显示屏已经是大多数智能终端的标配,无论是智能手机、平板电脑,还是笔记本电脑,甚至于汽车中控台、智能家电等。尽管触控显示屏的识别精度和清晰度越来越高,但是,触控显示屏的局限性非常明显:手指必须接触于屏幕表面,无法离开屏幕工作,这极大地限制了用户的使用空间和灵活性,为了解决这一问题,语音控制与体感控制开始出现,并被广泛看好。

语音识别可以完全解放双手,但是在人机互动方面的应用场景有一定的局限性,对于游戏娱乐、互动体验、拍照等领域,这些必须有用户肢体参与的场景,语音交互无法满足需求。因此,比现今触控屏更高层次的体感交互成为了广大厂商追求的目标。

要实现体感交互,最重要的就是手势识别,因为手部动作是人体最丰富也是最常用的体感动作。对于智能手机而言,如果手势识别可以得到应用,那么包括手机自拍、游戏、浏览网页、购物等众多应用场景,在用户体验上均可以实现大幅提升,手机也将从触控屏时代走向手势识别时代。

3D视觉的出现为手势识别与体感交互打开了新空间。传统手势识别主要为二维识别技术,可以判断手部的静态信息,但是不能识别持续变化、动态的手势,因而用户体验不佳。借助3D视觉技术实现的三维手势识别,能够实现动态快速的手势识别与追踪,这为人机交互打开了新的空间。

例如,手机拍照是目前非常主流的消费级应用,但是目前拍照基本都需要手指按压控制键(或触控屏幕)完成,而采用外置的蓝牙控制器因为不够方便,应用的并不多。所以,对于用户而言,是无法通过自身完成远景自拍的,需要别人的帮助。如果,手机配有手势识别功能的话,用户自己就可以实现远景自拍功能,目前已有公司正在开发基于3D视觉的自拍功能。

3D视觉将开启移动终端人机交互新方向。将3D视觉技术与移动终端结合,将开启众多新玩法,如用户通过手部动作直接与游戏进行互动,这将大大提升移动终端的娱乐体验。苹果公司在手势识别方面已经研发多年,在利用3D视觉技术进行手势识别与体感交互方面,已经储备多项专利技术。

3D视觉+VR/AR,苹果打开“虚拟/增强”新世界

3D视觉在VR/AR领域应用空间大,人机交互体验佳。从2015年以来,VR/AR逐渐走入大众视野,尤其是Oculus、HTC VIVE和索尼PSVR三大VR头显在2016年的先后发布,激活了VR市场。同时,微软在2016年也推出了第一款商用消费级AR设备HoloLense。VR/AR产品在用户体验和应用场景方面带来了颠覆性的改变,人机交互作为其核心的功能成为广大厂商关注的焦点,尤其是手势识别实用性最佳。

例如,2016年Inuitive和gestigon两家公司携手合作,将手势识别功能嵌入VR设备中,其中,Inuitive公司提供NU3000多核心3D影像处理器和深度摄像机,gestigon公司提供手势识别算法;微软AR头显HoloLense,集成了4颗环境摄像头、1颗景深摄像头(基于3D-TOF原理)、1颗高清摄像头、1个IMU(惯性测量单元)、1个环境光传感器,可以提供较为优质的3D手势识别功能。

3D视觉在AR领域应用潜力巨大,提供强大建模能力。对于AR而言,其核心功能是在现实物体上叠加虚拟信息,将真实世界和虚拟世界“无缝”集成,从而为用户提供真实与虚拟叠加的全新体验。因此,在AR众多相关技术中,3D建模是至关重要的,需要借助3D视觉景深相机在现实物体的基础之上构建虚拟的图像画面。

在该方面,谷歌公司表现积极,其力推的Project Tango项目包含高级的深度感知能力。Project Tango可以提供结构光(1代)和TOF(2代)两种技术方案,在结构光方面是与PrimeSense合作,随着Primesense被苹果收购,不再对外输出技术,谷歌在2代Tango开始采用TOF技术,Tango的深度传感器采集三维信息输出“点云”数据,结合运动追踪的轨迹数据达到了对“点云”的实时拼接,从而实现精确的3D建模。

苹果计划未来重点打造先进AR体验,我们认为3D视觉将提供重要支持。2017年6月WWDC会议上,苹果发布ARKit开发平台,能够利用每一部iPhone和iPad上的摄像头,以及各种传感器,创造出出色的AR体验。凭借苹果庞大的iOS用户群和开发者群体,ARKit一举成为全球最大的AR开发平台。但是,目前该平台主要基于传统摄像头,在AR体验方面与3D摄像头相比有较大差距。

根据独立报的报道,苹果CEO蒂姆库克强调,AR将是苹果未来不可或缺的重要环节,有了AR,苹果的iPhone手机将更加具有吸引力。库克表示在2017年秋季推出iOS 11后,能看到各种各样的AR应用,目前开发人员正在开发大量基于ARKit的应用和游戏,它们也将于2017年秋季开始推出。

尽管目前ARKit主要利用iPhone、iPad等设备现有的摄像头实现AR体验,但是如果iOS设备添加3D视觉之后,将在AR体验方面全面升级,3D视觉所提供的景深信息和建模能力是现有普通摄像头无法比拟的,借助3D视觉苹果的AR体验将更加出色。

苹果3D视觉结构光方案分析

结构光先驱PrimeSense(苹果收购)方案分析

以色列公司PrimeSense创立于2005年,于2006年研发出3D传感器,在当年的 E3 大展上与微软建立了联系,在2009年E3大展时,微软发布了内置PrimeSense 3D传感器的Kinect一代。2010年年底,PrimeSense 与华硕合作开发了Xtion Pro,和Kinect采用了同样的3D传感器。2012年,PrimeSense推出了当时世界上体积最小的3D传感器Capri。由于Primesense在2013年被苹果收购,不再对外输出技术,因此微软在2014年的Kinect 2.0上开始使用自己的3D传感器。

Primesense的核心技术为Light Coding光编码技术,属于结构光技术的一种,是目前最具代表性的结构光技术。结构光技术就是用光源照明给需要测量的空间编上码,将一维或二维的特定图像投影至被测物体上,根据图像的形变情形,判断被测物体的表面形状和深度信息。与普通结构光方案(如英特尔Realsense结构光方案)不同的是,Light Coding的光源称为“激光散斑”,是激光照射到DOE衍射光栅后形成的衍射斑点,只要在空间中打上这样的结构光散斑,整个空间就被做了标记,把一个物体放进这个空间,只要分析物体上面的散斑图案,就可以知道这个物体的位置信息,从而可以非常快的进行景深信息的采集和捕捉。

Primesense的Light Coding 就是以红外线发出激光,透过镜头前的DOE(衍射光栅)形成激光光斑,随后均匀分布投射在测量空间中,再透过红外线摄像头记录空间中的每个散斑,获取原始资料后,再透过芯片计算成具有3D深度的图像。

因此,拆解微软Kinect1代产品,我们可以看到,其主要的零部件包括:红外光发射器、红外CIS传感器、可见光传感器、核心数据处理芯片(PS1080)。

Primesense结构光方案的工作流程是:红外激光器发射近红外光,经过DOE等光学器件的编码形成激光散斑,随后投射到空间物体上;激光光斑投射到物体上之后会发生位移变化,红外CIS采集变形之后的光斑信息,将信息传送至PS1080芯片,经过芯片内算法的计算可以得到物体的Z轴深度信息;可见光CIS采集物体的XY轴平面图像信息,同样传送至PS1080芯片,平面信息与深度信息综合处理便可以得到空间内物体的三维信息。

在芯片方面采用的是Primesense自制的PS1080系统级SOC芯片,可以提供640*480分辨率图像,x/y平面分辨率3mm(2m距离情况下),深度精度为1cm。PS1080芯片拥有超强的并行计算逻辑能力,可控制近红外光源,进行图像编码并主动投射近红外光谱。同时,通过一个标准的红外CMOS图像传感器接收投影的Light Coding 红外光谱并且将编码后的反射斑点图像传输给PS1080,PS1080对此进行处理并生成深度图像。

3D视觉结构光方案产品整体结构分析

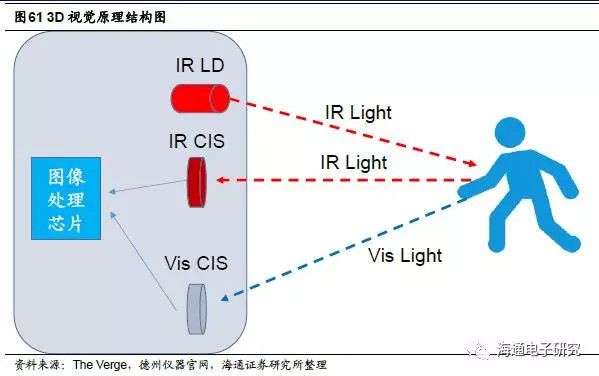

通过拆解结构光先驱Primesense的产品结构,可以看到整个结构光产品方案主要由四部分组成:TX发射部分(IR Projector,主要为红外光发射器IR LD)、RX接收部分(IR Camere,主要为红外光图像传感器IR CIS)、RGB可见光图像传感器(Vis CIS)、专用数据处理芯片(Processor Chip)。

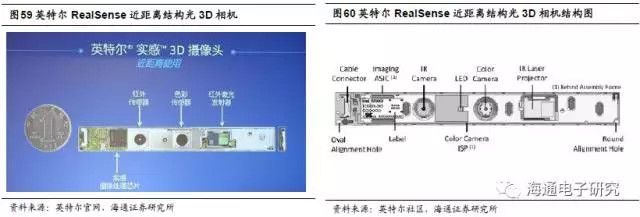

3D视觉结构光方案的产品结构,我们也可以在英特尔Realsense近距离结构光方案中得到证实。英特尔Realsense近距离3D视觉方案主要基于结构光原理,由一个红外发射器、一个红外传感器、一个可见光色彩传感器和一颗实感图像处理芯片组成。红外发射器发射近红外光到物体表面,红外传感器与色彩传感器分别采集物体的深度图像和平面图像,最终经过实感芯片的处理得到三维位置信息。

因此,我们可以总结出,典型结构光3D视觉系统的工作原理为:首先红外激光发射器(IR LD)发射出近红外光(IR Light)特定图案(如激光散斑等),经过物体(如人手或人脸等)的反射之后,形变之后的图案被红外图像传感器(IR CIS)所接收,经过算法计算出人手/人脸所处的位置(Z轴);同时,可见光图像传感器采集二维平面(X与Y轴)的人手/人脸信息(Vis Light);两颗图像传感器的信息汇总至专用的图像处理芯片,从而得到三维数据,实现空间定位。

3D视觉结构光方案深度拆解与供应链分析

3D视觉结构光方案——TX红外发射部分

TX红外光发射部分是整个3D视觉重要的组件之一,提供最核心的近红外光源,其发射图像的质量对整个识别效果至关重要。采用结构光方案的3D视觉相比于TOF方案要复杂得多,主要是结构光方案需要采用pattern图像(如激光散斑等)进行空间标识,因此需要定制的DOE(衍射光栅)和WLO(晶圆级光学透镜,包括扩束元件、准直元件、投射透镜等)。

整个TX发射部分的工作原理如下:

1)首先激光发射器VCSEL发射出特定波长的近红外光(一般为880nm/910nm/940nm),光束准直性好、光束横截面积窄的高斯光束。

2)先经过光束整形器Beam Shaper形成横截面积较大的、均匀的准直光束。Beam Shaper主要包括扩束元件(Beam Homogenizer)和准直元件(Collection Lens),扩束元件的作用在于将激光扩大横截面积,从而使激光束的横截面积可以覆盖后面的衍射元件,准直元件的作用是将扩束之后的激光重新调成平行光。

3)穿过Beam Shaper的激光随后经过DOE衍射光学元件形成特定的光学图案pattern。

4)经过DOE形成的光学图案再经过最后的投射透镜(Projection Lens),便可以从TX发射部分发射出去。

4.1.1VCSEL是近红外光源最佳方案

目前,可以提供800-1000nm波段的近红外光源主要有三种:红外LED、红外LD-EEL(边发射激光二极管)和VCSEL(垂直腔面发射激光器)。

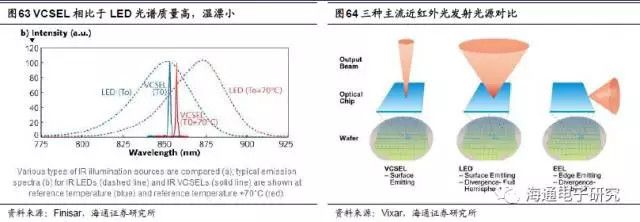

VCSEL可以说是红外激光LD的一种,全名为垂直共振腔表面放射激光器,顾名思义,它采用垂直发射模式,与其他红外LD的边发射模式不同。VCSEL的垂直结构更加适合进行晶圆级制造和封测,规模量产之后的成本相比于边发射LD有优势,可靠性高,没有传统的激光器结构如暗线缺陷的失效模式。相比于LED,VCSEL的光谱质量高,中心波长温漂小,响应速度快,优势明显。

VCSEL可以说是红外激光LD的一种,全名为垂直共振腔表面放射激光器,顾名思义,它采用垂直发射模式,与其他红外LD的边发射模式不同。VCSEL的垂直结构更加适合进行晶圆级制造和封测,规模量产之后的成本相比于边发射LD有优势,可靠性高,没有传统的激光器结构如暗线缺陷的失效模式。相比于LED,VCSEL的光谱质量高,中心波长温漂小,响应速度快,优势明显。

综合分析三种方案,LED虽然成本低,但是发射光角度大,必须输出更多的功率以克服损失。此外,LED不能快速调制,限制了分辨率,需要增加闪光持续时间;边发射LD也是手势识别的可选方案,但是输出功率固定,边缘发射的模式在制造工艺方面兼容性不好;VCSEL比LD-EEL的优势在于所需的驱动电压和电流小,功耗低,光源可调变频率更高(可达数GHz),与化合物半导体工艺兼容,适合大规模集成制造。尤其是VCSEL功耗低、可调频率高、垂直发射的优点,使其比LD-EEL更加适合消费电子智能终端。

VCSEL由于其制造工艺难度较大,产品的成本相对较高,随着各大厂商的重视,尤其是高速光通信的快速发展,VCSEL工艺逐步成熟。近年来VCSEL已经大规模用于高速光网络传输领域作为激光光源,目前的产品价格已经非常接近LD-EEL。

VCSEL由于其制造工艺难度较大,产品的成本相对较高,随着各大厂商的重视,尤其是高速光通信的快速发展,VCSEL工艺逐步成熟。近年来VCSEL已经大规模用于高速光网络传输领域作为激光光源,目前的产品价格已经非常接近LD-EEL。

VCSEL的制造依赖于MBE(分子束外延)或MOCVD(金属有机物气相沉积)工艺。在GaAs(80%左右的份额)或InP(15%左右的份额)晶圆上生长多层反射层与发射层。典型的VCSEL结构包括:激光腔(laser cavity),顶部和底部分布式布拉格反射器(DBR),电极等部分,其中激光腔的主要部分是量子阱(quantum wells)和光限制层(confinement structure)。由于VCSEL主要采用三五族化合物半导体材料GaAs或InP(含有In、Al等掺杂),因此移动端VCSEL产业链与化合物半导体产业链结构类似。

VCSEL的制造依赖于MBE(分子束外延)或MOCVD(金属有机物气相沉积)工艺。在GaAs(80%左右的份额)或InP(15%左右的份额)晶圆上生长多层反射层与发射层。典型的VCSEL结构包括:激光腔(laser cavity),顶部和底部分布式布拉格反射器(DBR),电极等部分,其中激光腔的主要部分是量子阱(quantum wells)和光限制层(confinement structure)。由于VCSEL主要采用三五族化合物半导体材料GaAs或InP(含有In、Al等掺杂),因此移动端VCSEL产业链与化合物半导体产业链结构类似。

目前,全球范围内主要的VCSEL供应商包括Finsar、Lumentum、Princeton Optronics、ⅡⅥ等公司,它们在移动端VCSEL处于前沿的研发角色。具体的生产分为IDM和代工两种方式,在代工模式下,由IQE、全新、联亚光电等公司提供三五族化合物EPI外延片,然后由宏捷科、稳懋等公司进行晶圆制造,再经过联钧、矽品、同欣(基板)等公司的封测,便变成了独立的VCSEL器件。

目前,致力于移动端小型化VCSEL方案设计的公司主要包括Finsar、Lumentum、Princeton Optronics(已被AMS收购)、ⅡⅥ等国外光通信器件公司。国内方面光迅科技、华芯半导体具备中低端VCSEL的设计和生产能力,长春光机所在VCSEL技术研发方面有一定竞争力。但是整体而言,国内公司与海外巨头相比差距较大。

近年来,国内在VCSEL方面开始出现优秀的创业型公司,比如2016年1月创立于美国硅谷的纵慧光电,已经做出了具备高效率、高性能的VCSEL芯片产品,涵盖了850纳米和940纳米这两个波段,有望应用于3D视觉消费级市场。

根据Lumentum在17年二季度的财报说明会,其消费级VCSEL产品订单从上季度的500万美元大幅跃升至2亿美元,根据美国和台湾产业链(如BI、科技时报等)的分析,订单主要来自于苹果公司。我们判断,Lumentum将为苹果新一代iPhone8提供3D相机中的VCSEL器件,而且是主力供应商。除了Lumentum之外,II-VI公司也在苹果供应链之列,同时菲尼萨也有望加入。

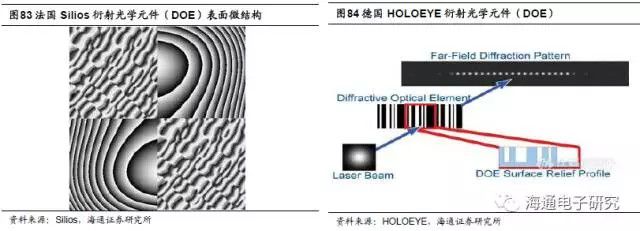

4.1.2DOE 对于结构光方案至关重要

4.1.2DOE 对于结构光方案至关重要

在3D视觉结构光方案中,必须采用特定的pattern光学图案(如激光散斑等)实现深度信息的测量,因此DOE对于结构光方案是至关重要的核心部件之一。

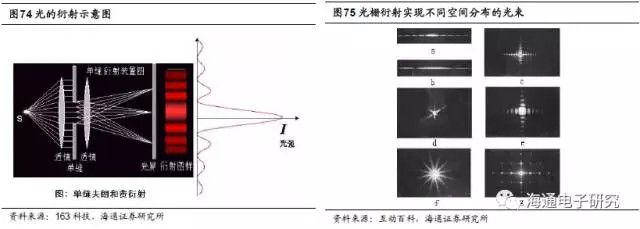

DOE衍射光学元件(Diffractive Optical Elements)是基于光的衍射原理,利用计算机辅助设计,并通过半导体芯片制造工艺,在基片上(或传统光学器件表面)刻蚀产生台阶型或连续浮雕结构(一般为光栅结构),形成同轴再现、且具有极高衍射效率的一类光学元件。

DOE衍射光学元件(Diffractive Optical Elements)是基于光的衍射原理,利用计算机辅助设计,并通过半导体芯片制造工艺,在基片上(或传统光学器件表面)刻蚀产生台阶型或连续浮雕结构(一般为光栅结构),形成同轴再现、且具有极高衍射效率的一类光学元件。

DOE的基本原理是利用衍射原理在元件表面制备一定深度的台阶(光栅),光束通过时产生不同的光程差,满足布拉格衍射条件。通过不同的设计来控制光束的发散角和形成光斑的形貌,实现光束形成特定图案的功能。DOE是一个单一光学元件,可将入射光束分散成无数个光束再射出。每一个分散之后再射出的光束,都与原先入射进来的光束拥有相同的光学特性,包括偏振性、相位等。DOE可产生1D(1xN)或2D(MxN)的光束矩阵,视DOE的表面微结构而定。

DOE的基本原理是利用衍射原理在元件表面制备一定深度的台阶(光栅),光束通过时产生不同的光程差,满足布拉格衍射条件。通过不同的设计来控制光束的发散角和形成光斑的形貌,实现光束形成特定图案的功能。DOE是一个单一光学元件,可将入射光束分散成无数个光束再射出。每一个分散之后再射出的光束,都与原先入射进来的光束拥有相同的光学特性,包括偏振性、相位等。DOE可产生1D(1xN)或2D(MxN)的光束矩阵,视DOE的表面微结构而定。

在3D视觉结构光方案中,DOE的作用就是利用光的衍射原理,将激光器的点光源转换为散斑图案(pattern)。首先根据特定衍射图像的光学需求,设计并制作出三维母模,然后根据母模再制作出DOE光栅,光栅表面具有三维的微结构图案,尺寸都在微米级别。激光器发射的线性激光通过DOE的时候发生衍射,衍射光的角度和数量是受DOE上pattern的控制,衍射出来的光斑具备lighting code信息。

在3D视觉结构光方案中,DOE的作用就是利用光的衍射原理,将激光器的点光源转换为散斑图案(pattern)。首先根据特定衍射图像的光学需求,设计并制作出三维母模,然后根据母模再制作出DOE光栅,光栅表面具有三维的微结构图案,尺寸都在微米级别。激光器发射的线性激光通过DOE的时候发生衍射,衍射光的角度和数量是受DOE上pattern的控制,衍射出来的光斑具备lighting code信息。

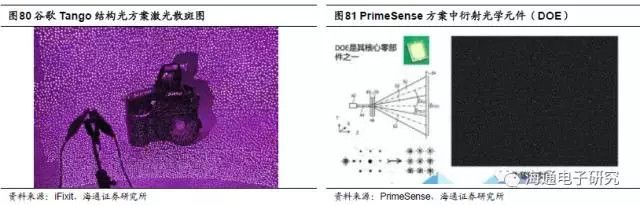

在苹果的结构光方案中,DOE也将居于重要地位。我们可以分析苹果Primesense的结构光专利,如下右图所示,其发射端组件中DOE衍射光栅是实现激光散斑的关键。

在苹果的结构光方案中,DOE也将居于重要地位。我们可以分析苹果Primesense的结构光专利,如下右图所示,其发射端组件中DOE衍射光栅是实现激光散斑的关键。

DOE衍射光学元件的产业链结构主要为:DOE光学图案设计、DOE制造与加工、光学元件模组封装,此外还需要原材料(主要为特种石英玻璃、光敏玻璃等)与精密光学加工设备(如光刻机等)这两大支持性辅助环节。

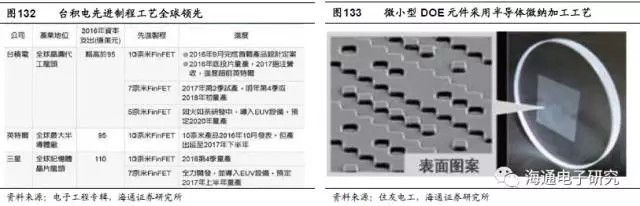

在苹果公司方面,根据台湾产业链(中时电子报和Digitimes等)的信息,苹果3D视觉结构光用DOE将由Primesense自行设计pattern图案、台积电提供pattern微纳加工、采钰提供ITO材料、精材科技提供器件封装。

在苹果公司方面,根据台湾产业链(中时电子报和Digitimes等)的信息,苹果3D视觉结构光用DOE将由Primesense自行设计pattern图案、台积电提供pattern微纳加工、采钰提供ITO材料、精材科技提供器件封装。

目前具有先进DOE设计与制造的公司不多,全球范围内主要供应商有德国CDA、法国Silios、德国Holoeye等,特别是在移动端微小型DOE器件方面还没见相关产品。根据台湾科技媒体中时电子报的分析,高通目前正积极研发3D视觉结构光方案,在DOE和WLO方面,将采用Himax奇景光电的方案。国内方面,目前未见具有DOE设计与加工能力的公司。

4.1.3晶圆级光学元件WLO是核心组件

4.1.3晶圆级光学元件WLO是核心组件

根据我们前文对结构光TX部分的分析,由VCSEL发射的近红外光,首先经过光束整形器Beam Shaper(主要包括扩束元件Beam Homogenizer和准直元件Collection Lens)形成横截面积较大的、均匀的准直光束。然后经过DOE形成的光学图案再经过最后的投射透镜(Projection Lens),才能够从TX发射部分发射出去。

目前在体感交互产品上使用3D视觉结构光方案时,对器件的体积要求不高,如英特尔Realsense前置结构光产品采用普通的光学透镜和DOE器件,器件尺寸大。

为了将结构光方案应用于移动端消费电子产品,发射端器件在体积和尺寸上需要压缩,因此光束整形器Beam Shaper和投射透镜Projection Lens都是采用WLO(晶圆级光学器件)工艺加工而成。

所谓WLO晶圆级光学器件,是指晶元级镜头制造技术和工艺。与传统光学器件的加工技术不同,WLO工艺在整片玻璃晶元上,用半导体工艺批量复制加工镜头,多个镜头晶元压合在一起,然后切割成单颗镜头,具有尺寸小、高度低、一致性好等特点。光学透镜间的位置精度达到nm级,是未来标准化的光学透镜组合的最佳选择。

与传统光学透镜加工不同的是,WLO工艺更加适合移动端消费电子设备。特别是在3D视觉发射端结构复杂的情况下,光学器件采用WLO工艺,可以有效缩减体积空间,同时器件的一致性好,光束质量高,采用半导体工艺在大规模量产之后具有成本优势。

与传统光学透镜设计与加工普遍采用的简单流程和工艺不同,WLO工艺由于是采用半导体工艺和设计思路进行光学器件的制造,因此整个流程更加复杂,无论是设计流程还是加工环节,都需要更加先进的设计思路和更加精细的加工处理,因此相应加工附加值高。

在苹果3D视觉结构光方案中,根据美国产业链(如TechCrunch等)的信息,Heptagon(已被AMS奥地利微电子收购)将提供TX发射端WLO晶圆级光学透镜,这主要是Heptagon已经在WLO设计领域积累了众多专利,技术实力强。此外,根据TechCrunch的分析,来自台湾的Himax奇景光电也是未来潜在供应商。

国内方面,半导体封测厂华天科技和晶方科技在WLO方面布局较早,主要提供WLO后段加工技术,特别是华天科技具备成熟的加工技术,未来有望受益。

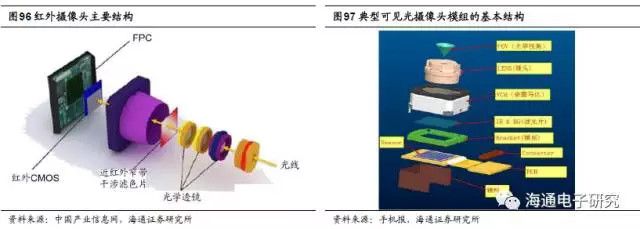

3D视觉结构光方案——RX红外接收部分

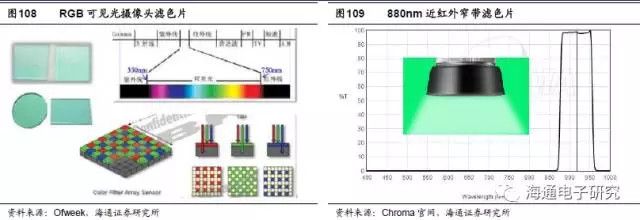

在3D结构光方案中,RX红外接收部分主要为一颗红外摄像头,用于接收被物体反射的红外光,采集空间信息。该红外摄像头主要包括三部分:红外CMOS传感器、光学镜头、红外窄带干涉滤色片,在基本结构上与目前主流的可见光摄像头类似,但是在具体的零部件方面存在差异:1)可见光CMOS传感器需要识别RGB三色,对分辨率的要求高,红外CMOS只需要识别近红外光,分辨率要求不高;2)可见光摄像头需要红外截止滤色片将红外光截止掉,只通过可见光,而红外摄像头只通过特定波段的近红外光,而将可见光截止掉,因此需要窄带滤色片;3)由于可见光摄像头对图像分辨率要求高,因此光学镜头的设计非常复杂,红外摄像头对光学镜头的要求不高。

4.2.1红外CMOS传感器需要特制

4.2.1红外CMOS传感器需要特制

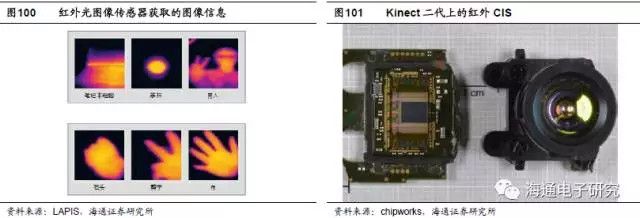

红外CMOS图像传感器(IR CIS)用来接收被手部或脸部反射的红外光,在技术上这是一个比较成熟的器件。在搭载虹膜识别功能的三星Note7和富士通ARROWS NX F-04G手机中均出现IR CIS。

在3D视觉方案中,红外CMOS传感器用于接收被物体反射的红外光图像,与可见光CMOS在原理上是一致的,区别在于可见光CMOS传感器需要识别RGB三色,需要呈现高清图像,因此对分辨率的要求高,而红外CMOS只需要识别与发射光相对应的特定波段近红外光,同时红外CMOS的作用在于获取深度信息,在结构光方案中只需要采集红外pattern被物体反射之后的图像,因此分辨率要求低。目前,2M像素的红外CMOS即可以满足一般的3D视觉要求(如手势识别、人脸识别等)。

由于目前3D视觉刚刚起步,不同厂商采用的图像识别方案不同,对红外CMOS的要求(如分辨率、响应速度等)不同,因此在3D视觉方案中所需的红外CMOS需要特制。

目前,红外CMOS图像传感器供应商主要包括意法半导体、奇景光电、三星电子、富士通、东芝等公司。根据Yole的分析,意法半导体已经开发出了可能用于iPhone 8的3D成像红外传感器,将于17年下半年开始大规模为苹果提供红外CMOS图像传感器。该芯片将由意法半导体设计、由台积电代工制造、由同欣电提供晶圆重组(RW)。

国内方面,目前涉足红外CMOS传感器的公司不多,思比科公司布局较早,根据公司公开信息,已经设立专门团队进行200万、500万高红外灵敏度专用CMOS图像传感器的研发和推广,已经推出了红外专用的SP9250、SP9550、SP9260三款产品,较传统摄像用图像传感器的红外响应提高了约50%。

在红外传感器方面还存在另外一种方案,就是已经在手机用距离传感器中所使用的的SPAD(单光子雪崩二极管),可以实现跟红外CMOS同样的功能,对红外光进行检测,如iPhone 7中所使用的的意法半导体提供的SPAD传感器。

目前红外CMOS传感器有一个较大的问题就是散热困难,使得整个芯片需要额外增加金属散热片。SPAD相比于红外摄像头结构简单、体积小巧、成本低、器件散热性好,但是其功能有限,分辨率难以提升,只能够跟踪少量、少范围的红外光,在距离传感器中绰绰有余,如果要实现高质量的3D成像的话,SPAD效果不如红外CMOS,现有的SPAD需要技术升级。根据咨询机构YOLE的分析,SPAD升级之后,也可以作为“成像仪”用于3D视觉中作为红外探测器使用,从而降低成本,解决散热问题。

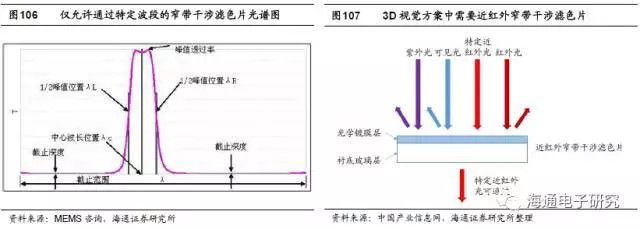

4.2.2近红外窄带干涉滤色片价值提升

4.2.2近红外窄带干涉滤色片价值提升

对于3D视觉而言,IR红外摄像头与RGB可见光摄像头在滤色片方面存在较大的差异。滤光片按光谱特性可分为带通滤光片、短波截止滤光片、长波截止滤光片。带通型滤光片指选定特定波段的光通过,通带以外的光截止,按带宽分为窄带和宽带,通常按带宽比中心波长的值来区分,小于5%为窄带,大于5%则为宽带。在3D视觉产品中,为了减少环境可见光线的干扰,普遍采用窄带干涉滤色片。

传统的RGB可见光摄像头,需要采用红外截止滤色片,将不必要的低频近红外光过滤掉,以免红外光线对可见光部分造成影响,产生伪色或波纹,同时可以提高有效分辨率和彩色还原性。但是红外摄像头,为了不受到环境光线的干扰,需要使用窄带滤色片,只允许特定波段的近红外光(如发射端光源波段相对应)通过。

目前近红外窄带滤色片主要采用干涉原理,需要几十层光学镀膜构成,具有较高的技术难度,因而比传统截止型滤色片的价值高。窄带滤光片的薄膜一般由低折射率和高折射率的两种膜组成,叠加后层数达几十层,每一层薄膜的参数漂移都可能影响最终性能。而且窄带滤光片透过率对薄膜的损耗非常敏感,所以制备峰值透过率很高、半带宽又很窄的滤光片非常困难。制备薄膜的方法有很多种,包括化学气相沉积、热氧化法、阳极氧化法、溶胶凝胶法、原子层沉积(ALD)、原子层外延(ALE)、磁控溅射等,而不同方法制备的薄膜性能差异很大,目前先进的窄带滤色片主要采用化学气相沉积镀膜制作而成。

根据美国《巴伦周刊》的报道,VIAVI公司将为苹果新一代iPhone 8提供近红外窄带干涉滤色片,双方已签署订单意向协议,苹果将向VIAVI采购1.5亿颗光学滤光片用于Iphone系列的3D视觉。目前国际上除了VIAVI之外,近红外窄带干涉滤色片的供应商还有布勒莱宝光学(Buhler)、美题隆精密光学(Materion)、波长科技(Wavelength)等公司。

国内方面,水晶光电在滤色片领域技术实力强,具有国际竞争力,是全球范围内滤色片的重要供应商之一。

4.2.3红外摄像头所用光学镜头要求不高

由于可见光摄像头对图像分辨率要求高,因此光学镜头的设计非常复杂。拍照质量除了与CIS的像素点数目和像素点尺寸有关,也与光学镜片的质量和数目有关,镜片的质量越好、数目越多,成像质量也越好,但是透镜数目决定了摄像头模组的高度。目前的智能手机光学镜头普遍由5P或6P镜片组成,更多的镜片可以用于增加透光率、改善画质,但也使得镜头的设计更加复杂。

红外摄像头对光学镜头的要求不如可见光摄像头的要求高,对光线的通光量、畸变矫正等指标容忍度高,目前3D视觉产品多采用成熟的普通镜头,国外光学镜头供应商包括大立光、玉晶光电、关东辰美等,国内方面舜宇光学、联创电子、旭业、川禾田等公司均可提供。

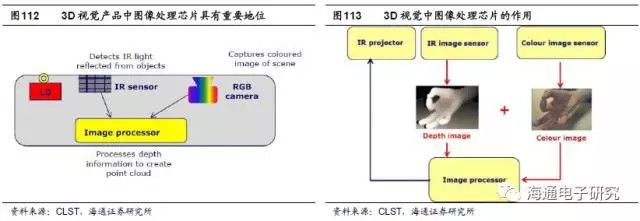

专用图像处理芯片——技术壁垒高

图像处理芯片需要将红外光CIS采集的位置信息与可见光CIS采集的物体平面信息处理成单像素含有深度信息的三维图像,完成3D建模,其数据处理和计算复杂度高于一般传统ISP图像处理芯片。因此,多为3D视觉方案厂商根据自家方案自行设计或与传统ISP巨头合作研发。

该芯片具有较高的技术壁垒,尤其是算法层面的要求较高,需要根据3D视觉方案处理深度信息,目前全球范围内可以提供该类产品的公司为少数几家芯片巨头,包括意法半导体、德州仪器、英飞凌等。

分析微软Kinect第一代产品,其核心图像处理芯片为Primesense自制的PS1080系统级SOC芯片。我们判断,苹果3D视觉方案中的核心3D图像处理芯片将仍然由Primesense自行设计提供,由台积电等代工厂代工。

分析微软Kinect第一代产品,其核心图像处理芯片为Primesense自制的PS1080系统级SOC芯片。我们判断,苹果3D视觉方案中的核心3D图像处理芯片将仍然由Primesense自行设计提供,由台积电等代工厂代工。

除了核心图像处理芯片之外,整个3D视觉方案还需要众多辅助性芯片,如音频处理、视频处理、存储、模拟、普通相机控制等,这些芯片已经非常成熟,在消费电子产品中大量应用。同时智能手机上已经搭载众多辅助性芯片,因此3D视觉可以直接使用已有的芯片。

可见光摄像头——非新增业务

在3D视觉体系中,无论是结构光方案,还是TOF方案,红外光线的作用都是采集深度Z轴信息,从而确定物体的景深信息,而物体的平面XY轴信息需要借助普通可见光摄像头进行采集,因此可见光摄像头对于3D视觉而言不可或缺。

但是,目前智能手机普遍至少配有两颗可见光摄像头(一颗前置、一颗后置),所以智能手机搭载3D视觉之后,并不需要额外增加可见光摄像头,直接利用手机上已有的摄像头即可,因此,3D视觉并未给可见光摄像头带来新的增量。

系统模组制造与组装——难度大、价值高

由于3D视觉方案涉及较多的硬件部分,需要红外发射激光器、红外接收摄像头、可见光摄像头、图像处理芯片四大部分的协同合作。特别是红外光的发射与接收之间的匹配对整个3D视觉方案的识别效果和准确度至关重要,因此整个系统模组的封装和集成是非常关键的。

目前3D视觉已经成功应用于类似于微软Kinect之类的体感交互设备中,但是该类设备体积较大,对整个系统的组装要求不高。随着3D视觉开始应用于智能手机等消费电子产品上,其系统模组制造与组装就变的十分重要。

移动端3D视觉模组制造难度大,主要体现在:1)TX发射端含有的DOE和WLO等精密光学元件,在组装时需要非常高的精确度,采用高难度的同轴度调整;2)发射端含有的VCSEL激光器,需要进行光谱检测和校准;3)TX发射端、RX接收端和可见摄像头是彼此独立的,三者在空间位置上的准确度和稳定性对于最终3D成像效果而言非常关键,需要高难度的匹配和校准。

根据台湾科技时报的报道,苹果3D视觉模组的组装(包括TX发射端组装、RX接收端组装、系统组装)将由富士康(系统组装与RX接收端组装)、LG Innotek(TX发射端组装)、Sharp(RX接收端组装)等几家公司负责。

在联想Phab2 Pro手机中,3D深度相机的模组封装与集成由舜宇光学完成。国内方面,除了舜宇光学之外,欧菲光、丘钛科技等摄像头模组公司也具有较强的技术实力。

移动端3D视觉市场空间巨大,有望加速渗透

3D视觉市场进入加速增长期

实际上,3D视觉技术目前已经在工业和医疗领域取得成功。根据Yole的报告,2016年全球3D视觉市场规模约为13亿美元,约60%为工业级市场。但是由于成本较高,市场空间有限,应用定制化强,并未大规模普及,在工业市场主要用于机器视觉检测等领域,在医疗市场主要用于机器人辅助手术等领域。

3D视觉产品也有在消费级市场进行尝试,如微软Kinect游戏配件、英特尔Realsense体感配件,但是整体而言,由于缺乏较佳的应用场景,同时技术还不够成熟,导致目前消费级3D视觉市场并未激活。

3D视觉产品也有在消费级市场进行尝试,如微软Kinect游戏配件、英特尔Realsense体感配件,但是整体而言,由于缺乏较佳的应用场景,同时技术还不够成熟,导致目前消费级3D视觉市场并未激活。

2017年可以说是3D视觉元年,预计2018年开始进入爆发增长。我们认为在苹果的带动之下,3D视觉将打开消费级市场,随后行业将进入加速趋势,预计2018年在移动和计算领域将会有大量3D成像和传感产品面市,特别是人脸识别、体感交互将成为3D视觉获得突破的关键应用,同时AR也是极有潜力的应用领域,无人机和机器人市场也将受益于3D视觉的崛起。

2017年可以说是3D视觉元年,预计2018年开始进入爆发增长。我们认为在苹果的带动之下,3D视觉将打开消费级市场,随后行业将进入加速趋势,预计2018年在移动和计算领域将会有大量3D成像和传感产品面市,特别是人脸识别、体感交互将成为3D视觉获得突破的关键应用,同时AR也是极有潜力的应用领域,无人机和机器人市场也将受益于3D视觉的崛起。

根据Yole的报告,预计2022年全球3D视觉市场规模将达到90亿美元,从2017年到2022年的复合年均增速将达到38.05%,增长的动力主要来自于消费级市场的放量,预计2022年消费级3D视觉市场规模将达到60亿美元。

根据市场研究公司Allied Market Research发布的《全球3D相机市场——规模、行业分析、趋势、机遇、成长和预测》报告,可生成3D内容的成像技术,如相机、扫描仪、智能手机等的市场预计到2020年将达到76亿美元的销售,市场的增长将主要被智能手机拉动。预计到2020年,在地区方面,亚太市场份额约35%,高于北美地区的30%;在技术方案方面,预计双目立体视觉份额约40%,TOF份额33%,结构光份额27%;在产品方面,智能手机+平板+PC的市场份额约为60%,专业市场约为30%。

预计2020年移动端3D视觉将达到百亿美元市场规模

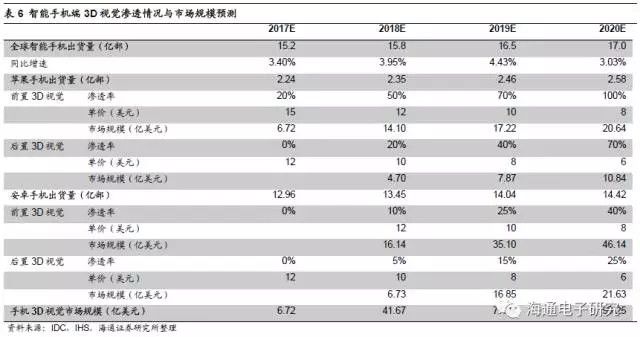

如果只考虑智能手机端3D视觉市场的话,根据权威机构IDC的预测,2017-2020年全球智能手机出货量分别为15.2、15.8、16.5、17.0亿部,其中苹果手机出货量预计分别为2.24、2.35、2.46、2.58亿部,其余为安卓手机。

在苹果手机方面,根据IHS的预测,2017年iPhone 8销量预计为4500万部左右(另外两款iPhone 7S/7S Plus合计销量为4000-5000万部),目前已知信息iPhone 8将配备前置3D摄像头,因此2017年苹果手机前置3D视觉渗透率约为20%,我们预计到2020年苹果手机都将配有前置3D视觉;在后置3D视觉方面,预计从2018年的苹果手机开始装配,到2020年渗透率有望达到70%。

根据台湾供应链和科技时报的信息,预计大规模量产之后,2017年前置结构光3D摄像头硬件成本在15美元左右,随着3D摄像头的普及,规模效应将逐渐显现,预计到2020年硬件成本变为8美元左右;后置TOF时间光3D摄像头由于在硬件方面比结构光方面简单,因此成本略低,预计2017年成本约为11美元,预计到2020年硬件成本将变为6美元左右。

经过我们的计算,2020年全球智能手机端3D视觉硬件市场规模将到达99.25亿美元,其中苹果手机为31.48亿美元,安卓手机为67.77亿美元;前置结构光3D视觉市场规模为66.78亿美元,后置时间光3D视觉市场规模为32.47亿美元。

移动端3D视觉结构光方案细分零部件价值分析

无论是结构光方案,还是TOF方案,主要的硬件包括四部分:TX红外发射部分、RX红外接收部分、可见光摄像头、3D图像处理芯片。与TOF不同的地方在于,结构光方案需要在发射端添加晶圆级光学透镜(WLO)与衍射光栅(DOE)。

根据我们前文的分析,苹果在新一代iPhone 8中采用的3D视觉方案明确将为前置结构光方案,随后几年有可能逐渐加入后置TOF方案,因此,我们将重点分析移动端3D视觉结构光方案。

目前智能手机普遍至少配有两颗可见光摄像头(一颗前置、一颗后置),所以智能手机搭载3D视觉之后,并不需要额外增加可见光摄像头,直接利用手机上已有的摄像头即可。因此,3D视觉并未给可见光摄像头带来新的增量,增量在于TX发射端、RX接收端、3D图像处理芯片和系统模组组装四个方面。

由于目前移动端3D视觉还未大规模量产,相应器件的成本高,根据产业链信息(如旭日大数据、手机报等),随着苹果即将大规模应用3D视觉,相应器件的成本有望受益于规模效应而进入合理价格区间。预计2017年苹果采用的移动端3D视觉结构光产品的成本约为15美元,其中,3D图像芯片3美元左右,TX发射端约7美元,RX发射端约3美元,系统模组组装2美元左右。

3D视觉结构光方案产业链汇总

我们将整个3D视觉结构光方案产业链汇总如下:

(一)整体技术方案

在整体技术方案方面,苹果自收购结构光先驱Primesense之后,便不再对外输出技术,基于Primesense在3D视觉方面的积累,近年来致力于实现小型化、低功耗、精度更高的3D视觉产品。

目前全球范围内掌握结构光核心技术(特别是核心算法方案)的公司不多,除了Primesense之外,还有英特尔、以色列Mantis Vision(欧菲光2015年投资500万美元,2016年形成战略合作)等少数几家公司。

国内方面,目前致力于3D视觉结构光方案的初创型公司包括图漾科技、奥比中光、华捷艾米等,具体产品的技术水平还有待市场检验。

(二)3D视觉图像处理芯片

Primesense拥有自行设计3D图像处理芯片的能力,并且已经成功应用到Kinect1代结构光方案中,因此,我们判断苹果3D视觉结构光方案将继续采用Primesense的芯片方案。

该芯片具有较高的技术壁垒,尤其是算法层面的要求较高,需要根据3D视觉方案处理深度信息,目前全球范围内可以提供该类产品的公司为少数几家芯片巨头,包括意法半导体、德州仪器、英飞凌等。国内方面还未见相关产品和供应商。

(三)TX红外发射部分

1)VCSEL红外光源

根据Lumentum在17年二季度的财报会议,其消费级VCSEL产品订单从上季度的500万美元大幅跃升至2亿美元,根据美国和台湾产业链(如BI、科技时报等)的信息,订单主要来自于苹果公司。我们判断Lumentum将为苹果新一代iPhone8提供3D相机中的VCSEL器件,而是将是主力供应商。除了Lumentum之外,II-VI公司也在苹果供应链之列,同时菲尼萨也有望加入。

由于VCSEL具有非常高的技术壁垒,其器件的功耗、响应速度、稳定性都存在很高的设计难度,因此,目前全球范围内具有VCSEL设计能力的公司主要为欧美光通信器件巨头。国内方面光迅科技、华芯半导体具备中低端VCSEL的设计能力,长春光机所在VCSEL技术研发方面有一定竞争力。但是整体而言,国内公司与海外巨头相比差距较大。

在VCSEL制造与代工方面,由于VCSEL主要材料为GaAs(掺杂In、Al等),在工艺方面与化合物半导体类似,国外目前主要的供应商为台湾宏捷科、稳懋,其中Lumentum的代工合作方为稳懋。国内方面三安光电正积极布局化合物晶圆制造,我们认为其未来有望切入VCSEL代工领域。

2)DOE衍射光栅

在苹果公司方面,根据台湾产业链(中时电子报和Digitimes等)的信息,苹果3D视觉结构光用DOE将由Primesense自行设计、台积电提供pattern加工、精材提供器件封装、采钰提供ITO材料。

目前具有先进DOE设计与制造的公司不多,全球范围内主要供应商有德国CDA、法国Silios、德国Holoeye等,特别是在移动端微小型器件方面还未见相关产品。根据台湾科技媒体中时电子报的分析,高通目前正积极研发3D视觉结构光方案,在DOE和WLO方面,将采用Himax奇景光电的方案。国内方面,目前未见具有移动端DOE设计与加工能力的公司。

3)WLO晶圆级光学透镜

为了将3D视觉产品应用到移动端消费电子产品上,采用WLO工艺制造的晶圆级光学元件(如扩束元件、准直元件、投射透镜等)对于压缩发射端体积非常重要。

在苹果3D视觉结构光方案中,根据美国产业链(TechCrunch等)的信息,Heptagon(已被AMS奥地利微电子收购)将提供TX发射端WLO晶圆级光学透镜,并且Heptagon已经在WLO设计领域积累了众多专利,技术实力强。此外来自台湾的Himax奇景光电也是未来潜在供应商。

国内方面,半导体封测厂华天科技和晶方科技在WLO方面布局较早,主要提供WLO后段加工技术,特别是华天科技具备成熟的加工能力。

(四)RX红外接收部分

1)红外CMOS芯片

由于目前3D视觉刚刚起步,不同厂商采用的图像识别方案不同,对红外CMOS的要求(如分辨率、响应速度等)不同,因此在3D视觉方案中所需的红外CMOS需要特制。目前,红外CMOS传感器供应商主要包括意法半导体、奇景光电、三星电子、富士通、东芝等公司。

根据Yole的分析,意法半导体已经开发出了可能用于iPhone 8的3D成像红外传感器,将于17年下半年开始大规模为苹果提供红外CMOS图像传感器。该芯片将由意法半导体设计、台积电代工、同欣电提供晶圆重组(RW)。

国内方面,目前涉足红外CMOS传感器的公司不多,思比科公司布局较早,可提供200万、500万高红外灵敏度专用CMOS图像传感器,技术比较成熟。

2)近红外窄带干涉滤色片

在3D视觉产品中,为了减少环境可见光线的干扰,普遍采用窄带干涉滤色片。目前近红外窄带滤色片主要采用干涉原理,需要几十层光学镀膜构成,具有更高的技术难度,因而比传统截止型滤色片的价值高。

根据美国《巴伦周刊》的报道,VIAVI公司将为苹果新一代iPhone 8提供近红外窄带干涉滤色片,双方已签署订单意向协议,苹果将向VIAVI采购1.5亿颗光学滤光片用于Iphone系列的3D视觉。目前国际上除了VIAVI之外,近红外窄带干涉滤色片的供应商还有布勒莱宝光学(Buhler)、美题隆精密光学(Materion)、波长科技(Wavelength)等公司。

国内方面,水晶光电在滤色片领域技术实力强,具有国际竞争力,是全球范围内滤色片的重要供应商之一。

3)红外摄像头用光学镜头

2017年6月,苹果相机镜头核心供应商大立光称,将在17下半年大量出货3D相机用镜头,我们判断将主要用于苹果新一代iPhone 8用3D视觉产品中。

红外摄像头对光学镜头的要求不如可见光摄像头的要求高,对光线的通光量、畸变矫正等指标容忍度高,目前3D视觉产品多采用成熟的普通镜头,国外供应商包括大立光、玉晶光电、关东辰美等,国内方面舜宇光学、联创电子、旭业、川禾田等公司均可提供。

(五)可见光摄像头

目前智能手机普遍至少配有两颗可见光摄像头(一颗前置、一颗后置),所以智能手机搭载3D视觉之后,并不需要额外增加可见光摄像头,直接利用手机上已有的摄像头即可,因此,3D视觉并未给可见光摄像头带来新的增量。

(六)3D系统模组制造与组装

由于3D视觉方案涉及较多的硬件部分,需要红外发射端、红外接收摄像头、可见光摄像头、图像处理芯片四大部分的协同合作,红外光的发射与接收之间的匹配对整个3D视觉方案的准确度和响应速度至关重要,因此整个系统模组的封装和集成是非常关键的。

根据台湾科技时报的报道,苹果3D视觉模组的组装(包括TX发射端组装、RX接收端组装、系统组装)将由富士康(系统组装与RX模组组装)、LG Innotek(TX发射端模组组装)、Sharp(RX接收端模组组装)等几家公司负责。

在联想Phab2 Pro手机中,3D深度相机的模组封装与集成由舜宇光学完成。国内方面,除了舜宇光学之外,欧菲光、丘钛科技等摄像头模组公司也具有较强的组装能力。

苹果3D视觉结构光方案核心供应商

VCSEL主力供应商——Lumentum+稳懋

根据Lumentum在17年二季度的财报,其消费级VCSEL产品订单从上季度的500万美元大幅跃升至2亿美元,根据美国和台湾产业链(如BI、科技时报等)的信息,订单主要来自于苹果公司。我们判断,Lumentum将为苹果新一代iPhone8 3D相机中VCSEL器件的主力供应商。

Lumentum由光通讯器件巨头JDSU于2015分拆成立(另一家公司为VIAVI),JDSU曾经为全球最大的光通信器件供应商,Lumentum继承了JDSU在光通信器件领域的资产,目前是全球第三大光通信器件供应商(仅次于菲尼萨和博通安华高)。

目前Lumentum在3D动作识别和三维建模方面,已经推出了LD-EEL(边发射)、LD-FC(光纤耦合)、VCSEL多种光源方案,目标市场包括3D传感、智能安防、医疗传感、深度感知、三维建模等方面。在移动端3D视觉方面,Lumentum针对结构光、TOF和双目立体视觉分别推出不同的光源产品方案。

目前Lumentum在3D动作识别和三维建模方面,已经推出了LD-EEL(边发射)、LD-FC(光纤耦合)、VCSEL多种光源方案,目标市场包括3D传感、智能安防、医疗传感、深度感知、三维建模等方面。在移动端3D视觉方面,Lumentum针对结构光、TOF和双目立体视觉分别推出不同的光源产品方案。

在VCSEL制造与代工方面,由于VCSEL主要材料为GaAs(掺杂In、Al等),在工艺方面与化合物半导体类似,国外目前主要的供应商为台湾宏捷科、稳懋,其中Lumentum的长期合作代工方为台湾稳懋(WIN Semiconductors),一方面Lumentum采用IDM模式自行制造VCSEL,另一方面也会与代工厂合作进行生产。

台湾稳懋半导体是全球首座以六英寸晶圆生产砷化镓微波积体电路(GaAs MMIC)的专业晶圆代工服务公司,拥有完整的技术团队及最先进的砷化镓微波电晶体及积体电路制造技术及生产设备。公司目前主要为移动终端射频器件(如PA功率放大器等)提供晶圆代工业务,2016年3月公司正式切入光电器件代工,重点为光通信用激光器(如VCSEL、DFB等)的代工。

DOE主力供应商——台积电+精材

根据台湾产业链(中时电子报和Digitimes等)的信息,苹果3D视觉结构光用DOE将由Primesense自行设计(设计特定pattern图案)、台积电在玻璃衬底上进行pattern加工、采钰提供ITO材料、精材提供最终器件的研磨、封装和切割。

台积电成立于1987年,是全球第一家、以及最大的专业IC集成电路制造服务(晶圆代工)企业。在全球半导体晶圆代工方面,台积电牢牢占据第一的位置,份额长年保持在50%左右,是全球晶圆代工当之无愧的龙头。公司在半导体制造工艺方面全球领先,在16年下半年开始量产10nm工艺,计划在2018年量产7nm工艺,2020年以前实现5nm工艺的量产。

传统DOE器件尺寸较大,对体积的要求不高,因此主要采用激光加工工艺,类似于机械加工形式。移动端3D视觉产品集成于手机内部,对器件的尺寸、体积要求苛刻,需要微小型化,因此理想的加工方案是半导体微纳加工工艺。该类技术类似于半导体制造工艺,采用光刻设备在光敏玻璃材料上直接进行微细结构加工,从而使得器件尺寸小、内部结构精细。台积电作为全球半导体制造龙头,在光学玻璃微纳加工方面也具有全球领先的技术。

台积电在衬底玻璃上制作pattern完成之后,将交给台湾精材公司进行后道的封装、研磨和切割工艺,从而得到成品的微小型DOE器件。台湾精材科技是全球领先的晶圆级封测公司,公司主要提供CMOS芯片、MEMS传感器、电源管理芯片、模拟与功率芯片的封测业务。台积电与精材科技在多种芯片封测方面形成深度合作,2016年台积电投资精材科技10.3%的股份。

WLO主力供应商——Heptagon(AMS)

在苹果3D视觉结构光方案中,根据美国产业链(TechCrunch等)的分析,Heptagon(已被AMS奥地利微电子收购)将提供TX发射端WLO晶圆级光学透镜。

Heptagon是一家高性能光学封装和微型光学器件厂商,能为客户提供具有高性能光学封装优势的微型光学器件和光学传感解决方案。目前专注于消费类市场,是要求大批量、小尺寸光学封装的移动设备应用主要供应商。Heptagon公司的总部和制造基地位于新加坡,其研发中心位于瑞士。目前拥有830多名雇员,其中大约有120位工程师和500位制造人员。Heptagon公司拥有强大的专利布局,这些专利主要围绕光学封装技术,在3D视觉方面公司已经在WLO领域积累了众多专利,技术实力强。

2016年10月,高性能传感器和模拟解决方案制造商AMS(奥地利微电子)收购Heptagon公司100%股权,收购总价约为5.7亿美元。

2017年3月,AMS再次出手收购了VCSEL供应商Princeton Optronics。Princeton Optronics致力于开发并供应高性能的VCSEL,能够应用于智能手机、消费类产品、汽车和工业应用等领域。AMS先后收购WLO供应商Heptagon和VCSEL供应商Princeton Optronics,再加上AMS本身就是全球知名的IC芯片供应商,因此各项业务将在3D视觉发射端方面形成协同。

AMS近年来陆续收购了TAOS、Applied Sensor、NXP旗下CMOS 传感器业务、CMOSIS、MAZeT 以及Cambridge CMOS Sensors等多家公司,在光学传感器方面形成了强大的布局。在新兴的VR/AR、3D视觉市场中已经成为全球范围内重要的供应商。

红外CIS供应商——意法半导体+台积电

意法半导体在17年3月初财报说明会表示2017年将投资10~11亿美元建造300mm前端制造、后端组装和测试线,以支持新产品开发,并且预计将获得一个新项目,使其在2017年下半年产生大量营收。

根据Yole、System Plus Consulting等咨询公司的分析,意法半导体已经开发出了可能用于iPhone 8的3D成像红外传感器(红外CMOS与红外SPAD阵列均有可能),预计意法半导体获得的新项目大概率是苹果新机的3D摄像传感器。

根据台湾产业链信息,iPhone 8的3D成像红外传感器将由意法半导体设计、台积电代工、同欣电提供晶圆重组(RW)。

近红外窄带滤色片主力供应商——VIAVI

根据美国《巴伦周刊》的报道,VIAVI公司将为苹果新一代iPhone 8提供近红外窄带干涉滤色片,双方已签署订单意向协议,苹果将向VIAVI采购1.5亿颗光学滤光片用于Iphone系列的3D视觉。

VIAVI公司由光通信巨头JDSU公司于2015年2月分拆成立(另一家公司Lumentum继承了光通信器件和激光器业务),继承了JDSU的NE、SE和OSP(网络与服务支持业务),其中JDSU的OSP光学器件业务划给了VIAVI公司。

VIAVI目前的OSP(Optical Security and Performance)部门起源于1948年的OCLI公司,2000年被JDSU收购。主要产品为光学镀膜滤色片和光谱仪,包括应用领域包括消费电子摄像头、3D视觉、汽车摄像头、工业、医疗等方面。公司在3D视觉用滤色片方面布局早,通过低角位移技术提供高信噪比效果,微软第一代Kinect就采用的就是VIAVI提供的窄带滤色片。

光学镜头主力供应商——大立光

2017年6月,苹果相机镜头核心供应商大立光称,将在17下半年大量出货3D相机用镜头,尽管大立光并未明确表示是向苹果供货,但是大立光的业务主要依靠苹果,并且是苹果最重要的光学镜头供应商,因此,我们认为大立光将在下半年向苹果大规模提供3D视觉用光学镜头。

大立光成立于1987年,是全球最大的光学镜头供应商,尤其是在高端智能手机摄像头用光学镜头方面,大立光是毫无争议的龙头。2013年大立光开发出5P式16M和6P式16M的手机镜头;2014年开发出6P式20M的手机镜头;2015年大立光成功开发出6P式21M/23M的手机光学镜头,技术保持全球领先。

自苹果第一代iPhone 3G推出开始,大立光便是光学镜头的第一大供应商。在随后的时间里,大立光的地位越发的巩固,主要是得益于大立光的产品比竞争对手的品质更加稳定、技术水平更高。在苹果最近一代iPhone 7Plus后置双摄像头中,大立光供应80%的光学镜头。

国内受益标的分析

根据我们前文的分析,3D视觉作为一种全新的技术,在消费电子领域具有庞大的市场空间和明确的应用潜力,对于国内公司而言,也应该抓住千载难逢的机遇,分享市场红利。

综上所述,移动端3D视觉结构光方案对于国内公司而言,最核心的受益标的包括:滤色片——水晶光电(002273.SZ)、WLO——华天科技(002185.SZ)、模组制造——欧菲光(002456.SZ)、光学镜头——联创电子(002036.SZ),建议关注:模组制造——舜宇光学科技(02382.HK)、VCSEL——光迅科技(002281.SZ)、VCSEL代工——三安光电(600703.SH)。

水晶光电——国际一流滤色片供应商

水晶光电是国内专业从事精密薄膜光学及延伸产品研发、生产和销售的知名光电元器件企业。公司主营业务逐步发展形成光学、蓝宝石、新型显示和反光材料四大业务板块。其中OLPF(光学低通滤波器)、IRCF(红外截止滤光片)等系列产品拥有国际先进水平,在行业处于领先地位。OLPF主要应用于数码相机、安防监控摄像头等方面,IRCF主要应用于手机、电脑、汽车摄像头等方面。

公司增发改为可转债,大规模资金投向窄带滤色片项目。2017年3月公司发布增发预案,拟非公开发行募集资金16.4亿元,其中10亿元用于蓝玻璃及窄带滤光片扩产项目,计划扩充窄带滤光片产能至20KK/月。由于资本市场环境的变化,2017年5月公司公告称将改增发给可转债,加快融资进程。公司作为全球范围内少数掌握3D视觉窄带滤色片设计与生产能力的公司之一,随着扩产项目的实施,有望深度受益于3D视觉市场的快速增长。

风险提示:窄带滤色片扩产项目不达预期。

华天科技——掌握WLO先进制造工艺

华天科技主要从事半导体集成电路、MEMS、半导体元器件的封装测试业务。公司拥有1000多家海内外客户,是国内客户资源最多的封测厂商。Aptina、海力士、意法半导体以及国内的展讯、格科微等知名厂商均是公司客户,目前已完成天水、西安、苏州三地布局,形成高中低三档产品布局。

华天科技在WLO后端制造领域技术储备强,经验丰富。与传统光学透镜设计与加工普遍采用的简单流程和工艺不同,WLO工艺由于是采用半导体工艺和设计思路进行光学器件的制造,因此整个流程更加复杂,无论是设计流程还是加工环节,都需要更加先进的设计思路和更加精细的加工处理。华天科技在WLO方面布局较早,主要提供WLO后段加工技术,具备成熟的加工能力。

风险提示:WLO产品拓展低于预期,半导体封测扩产加剧行业竞争。

WLO主力供应商——Heptagon(AMS)

欧菲光是国内领先的消费电子摄像头与指纹识别模组龙头。公司成立于2001年,当前的主营产品为触摸屏、摄像头模组、指纹识别模组等,并积极布局智能汽车领域。公司2010年布局电容式触控屏,2013-2016年成为全球出货量最大的薄膜式触摸屏供应商;2012年公司进入影像系统领域,2016年底摄像头模组单月出货量全球第一;2014 年公司进入生物识别领域,2016年四季度开始指纹模组单月出货量位居全球第一。

公司在摄像头模组领域发展迅速,已成为全球范围内第一大供应商。公司准确把握智能手机发展趋势,在双摄像头模组领域布局早,已经牢牢占据全球龙头地位。公司2016年11月以15.8亿元收购索尼电子华南公司,进一步增强摄像头模组设计和制造能力。

投资以色列Mantis Vision,布局3D视觉前沿技术。欧菲光2015年投资Mantis Vision公司500万美元,2016年与其形成战略合作。Mantis Vision是以色列创业型公司,在3D视觉结构光方案方面技术先进,有望在未来得到大规模应用。欧菲光通过前瞻性布局,有望受益于3D视觉的高速增长。

风险提示:3D视觉模组市场开拓不达预期。

联创电子——光学镜头新锐,积极布局3D结构光

公司以光学和触控显示作为双主业,光学业务战略核心地位确立。光学业务和触控显示业务都是公司重点发展的主业,其中光学业务的技术含量更高,稀缺性更强,具有更高的市场关注度,因此被公司确立为长期发展的战略核心业务。公司目前拥有一支综合实力极强的光学业务团队,玻璃镜头(主要用于运动相机、车载等)技术全球领先,目前塑料镜头(主要用于手机)同样研发成功。

运动相机和车载摄像头优势明显,手机镜头突破海外大客户。公司在运动相机镜头领域技术优势明显,是全球运动相机龙头GoPro的主力供应商,今年受益下游需求旺盛,业绩明显增长;车载领域,根据公司对外交流公告,成功进入国际大客户T公司的供应体系,T客户新车型拥有8颗车载镜头,2017年底时月产能将达2万台,市场前景良好。手机镜头领域,成功在韩国大客户的产品中实现量产,并有多款产品在送样测试过程中。新产品中,虹膜识别模组研发成功,双摄模组研发进展顺利,2017H2有望实现国内重点客户突破。

积极布局3D结构光,产品进入国内品牌送样阶段。根据公司对外交流公告,手机领域的3D结构光未来市场潜力大,公司已经在设备、人员以及具体的产品开发层面进行布局。目前面向3D结构光的光学镜头产品已经通过国内知名品牌认可,产品进入送样阶段。

风险提示:客户拓展进度不及预期。

关注:舜宇光学科技——具有国际竞争力的光学镜头与模组制造商

舜宇光学是全球领先的综合光学产品制造商和光学影像系统解决方案提供商。公司是国内少数能将光、机、电、算技术综合应用于产品开发和大规模生产的光学企业,在特种镀膜技术、光学非球面技术、自动对焦/变焦技术、硫系玻璃材料开发应用技术、嵌入式软件技术、3D扫描成像技术、超高像素模组制程技术等核心光电技术的研究和应用上处于国际领先水平。

公司在相机模组制造方面全球领先。公司在2017上半年手机照相模组出货量同比增长42.3%至1.53亿件,出货量位居全球第二(旭日大数据)。公司持续于研发方面加深拓宽护城河,根据公司年报,目前潜望式超小光学变焦模组及16M PFNo.1.65手机照相模组均已完成开发,360全景相机模块及3D视觉模块产品已实现量产。公司为联想Phab 2 Pro手机用3D模组提供组装服务。

风险提示:3D视觉模组市场开拓不达预期。

关注:光迅科技——具备3D成像核心部件VCSEL供应能力

光迅科技是国内领先的光器件供应商,进入全球前十。光迅科技前身是1976年成立的邮电部固体器件研究所,2009年8月成为国内首家上市的光电子器件公司,迄今为止在电信传输网、接入网和企业数据网等领域构筑了从芯片到器件、模块、子系统的综合解决方案。2015年公司进入全球前十大光器件供应商的行列(位居第五,份额5%),是国内唯一上榜的公司。

掌握10G速率VCSEL器件的设计和量产能力。光迅科技是国内少数能自主研发VCSEL激光发射器的生产商,拥有多年设计和生产VCSEL的经验,未来也有望进入消费电子的产业链环节。

风险提示:产品竞争力不足,市场拓展低于预期。

关注:三安光电——掌握化合物半导体制造技术,有望切入VCSEL代工

三安光电是目前国内成立最早、规模最大、品质最好的全色系超高亮度LED外延及芯片产业化生产基地,是国家发改委批准的“国家高技术产业化示范工程”企业、国家科技部认定的“半导体照明工程龙头企业”,承担国家“863”、“973”计划等多项重大课题,并拥有国家级博士后科研工作站及国家级企业技术中心。公司目前拥有上万台(套)国际最先进的外延生长和芯片制造等设备。公司实现了年产外延片2400万片、芯片3000亿粒的生产规模,占到国内总产能的58%以上,居全国第一。

公司除了在LED用外延片、芯片领域技术全球领先,在GaAs、GaN等半导体化合物制造方面积极布局。2015年三安光电共募集资金16亿元,总投入达30亿元用于生产GaAs、GaN半导体器件,将建年产30万片GaAs和年产6万片GaN的6寸生产线,在2016年逐步释放产能,当前基本顺利达到预期,公司是目前国内唯一一家有能力批量制造GaAs、GaN外延和芯片的企业。

3D视觉产品用VCSEL主要基于三五族化合物砷化镓制造而成,具有较高的技术壁垒和价值,三安光电在化合物半导体外延生长和晶圆制造领域发展迅速,具备较强的实力,我们认为,其有望未来切入VCSEL代工领域。

风险提示:化合物半导体制造进展低于预期。